Toàn cầu Semiconductor thị trường giảm 8.7% trong 1st quý 2023 so với quý 4 năm 2022, theo WSTS.

Đây là mức giảm mạnh nhất theo quý kể từ mức giảm 14.7% trong quý 1 năm 2019. Quý 1 năm 2023 giảm 21.3% so với một năm trước đó, mức giảm hàng năm lớn nhất trong 30.4 năm kể từ mức giảm 1% trong quý 2009 năm XNUMX.

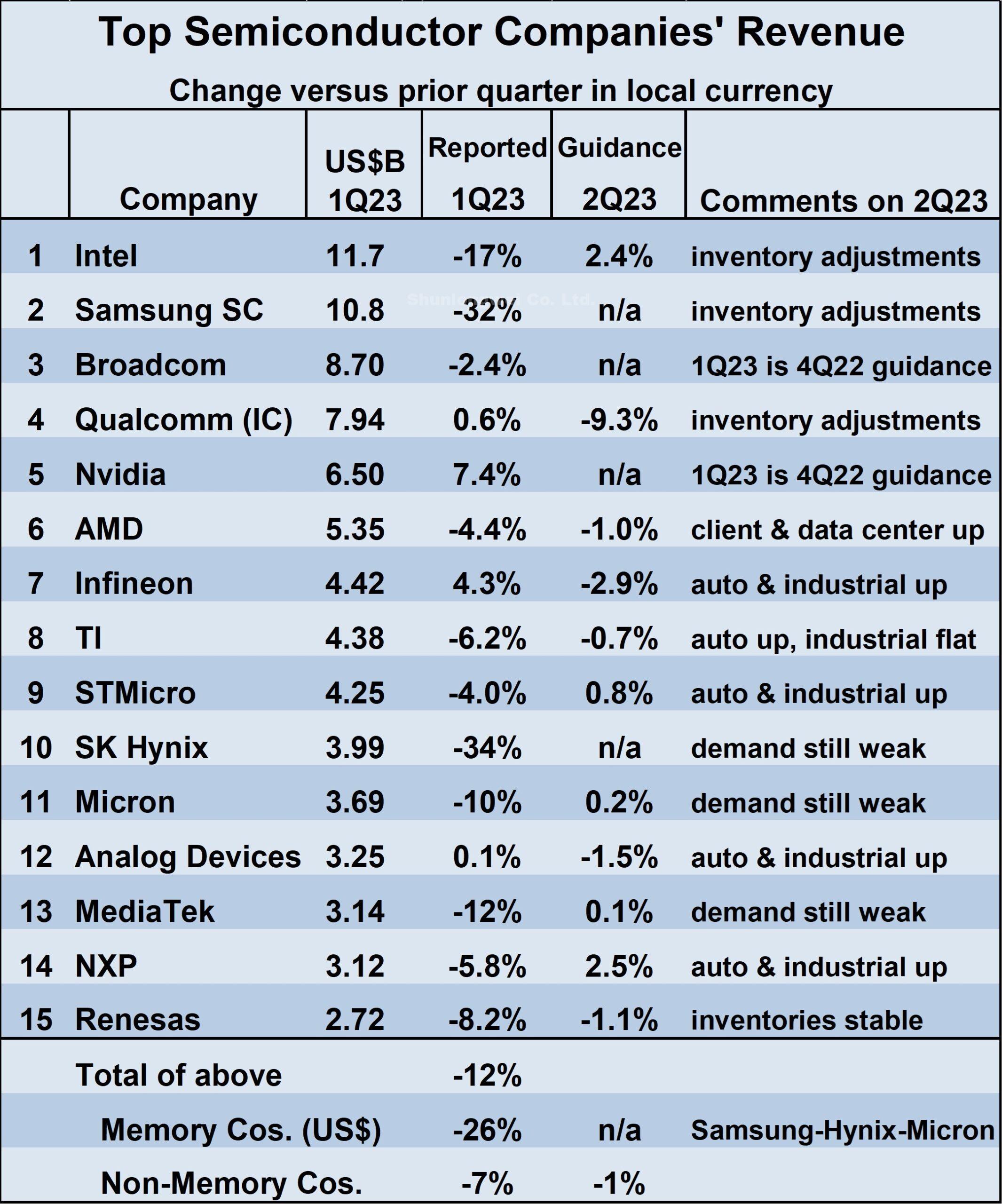

Doanh thu của top XNUMX bán dẫn các công ty phản ánh điểm yếu này, với mức giảm doanh thu bình quân gia quyền là 12% trong quý 1 năm 2023 so với quý 4 năm 2022.

Bị ảnh hưởng nặng nề nhất là các công ty bộ nhớ (Samsung, SK Hynix và Micron Công nghệ) và giảm tổng cộng 26%. Sự sụt giảm mạnh nhất của các công ty không thuộc lĩnh vực bộ nhớ là Intel (giảm 17%) và MediaTek (giảm 12%).

Nói chung, 12 công ty không phải bộ nhớ đã giảm 7%. Bốn công ty quản lý tăng doanh thu trong quý 1 năm 23 so với quý 4 năm 22.

Nvidia chưa báo cáo doanh thu tương đương trong quý 1 năm 23, nhưng dự đoán của họ từ quý trước là mức tăng 7.4%. Qualcomm, Infineon và Analog Devices cũng tăng doanh thu.

So sánh thứ hạng doanh thu quý 1 năm 2023 với quý 4 năm 2022, Intel một lần nữa đứng đầu sau khi doanh thu của Samsung giảm 32% trong quý 1 năm 23.

Broadcom và Qualcomm lần lượt giữ vị trí thứ 3 và 4. SK Hynix tụt từ vị trí thứ 5 trong Quý 4 năm 22 xuống vị trí thứ 10 trong Quý 1 năm 23 với doanh thu giảm 34%.

Nvidia và AMD mỗi người tăng một bậc lên vị trí thứ 5 và 6. Infineon Technologies lên vị trí thứ 7, vượt qua Texas Instruments (TI) và STMicroelectronics vẫn giữ vị trí thứ 8 và 9.

Công nghệ Micron vẫn giữ vị trí thứ 11. Thiết bị Analog tăng hai bậc lên vị trí thứ 12, với Chất bán dẫn MediaTek và NXP trượt từ vị trí 12 và 13 xuống 13 và 14.

Kioxia rớt khỏi top 15 với mức giảm 26%. Renesas Electronics lọt vào bảng xếp hạng ở vị trí thứ 15.

SI xác định các nhà cung cấp chất bán dẫn bằng phương pháp WSTS. Chỉ bao gồm những người bán chất bán dẫn cuối cùng. Do đó, các xưởng đúc như TSMC không được bao gồm vì họ thường bán sản phẩm của mình cho các công ty bán dẫn khác là người bán cuối cùng. Điều này tránh tính hai lần doanh thu. Ngoài ra, các công ty chỉ sử dụng chất bán dẫn trong các sản phẩm của riêng họ, chẳng hạn như Apple, không được bao gồm.

Hướng dẫn về doanh thu quý 2 năm 2023 so với quý 1 năm 2023 là khác nhau. Trong số 11 công ty đưa ra hướng dẫn, năm công ty kỳ vọng tăng và sáu công ty kỳ vọng giảm.

Mức tăng dự kiến lớn nhất là 2.5% từ NXP và 2.4% từ Intel. Qualcomm có mức giảm dự kiến lớn nhất là 9.3%. Nhu cầu cuối năm yếu và hàng tồn kho tiếp tục điều chỉnh trong kênh được nhiều công ty cho là yếu tố dẫn đến triển vọng thận trọng.

Ô tô và công nghiệp vẫn là những điểm sáng, với năm công ty cho biết các lĩnh vực này đang tăng trưởng hoặc ít nhất là không thay đổi so với quý trước. Sự không chắc chắn của quý 2 năm 2023 được phản ánh bởi phạm vi hướng dẫn doanh thu.

Hướng dẫn trung bình có trọng số cho quý 2 năm 23 là giảm 1% so với quý 1 năm 23. Tuy nhiên, hướng dẫn cấp cao trung bình có trọng số là tăng 3% trong khi hướng dẫn cấp thấp trung bình có trọng số là giảm 5%, chênh lệch 8 điểm phần trăm.

Các lô hàng thiết bị đầu cuối quan trọng đã giảm mạnh trong quý 1 năm 2023. IDC ước tính các lô hàng PC đã giảm 29% so với một năm trước. Các ước tính gần đây của IDC về các lô hàng điện thoại thông minh trong quý 1 năm 2023 cho thấy mức giảm 14.6% so với một năm trước.

Tiếp tục điều chỉnh hàng tồn kho trên toàn kênh cho thấy các lô hàng bán dẫn sẽ chậm hơn các lô hàng thiết bị cuối.

Một khi hàng tồn kho trở lại mức mục tiêu, chúng có thể sẽ tiếp tục khan hiếm vì các nhà sản xuất thiết bị cuối sẽ miễn cưỡng xây dựng hàng tồn kho với triển vọng kinh tế không chắc chắn.

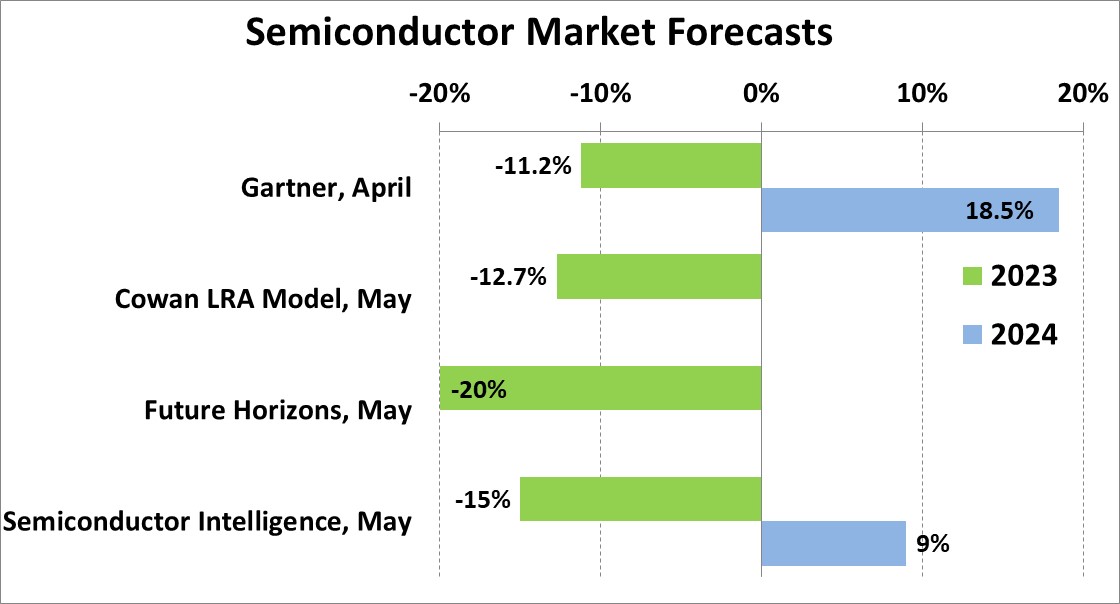

Các dự báo cho thị trường chất bán dẫn năm 2023 được đưa ra trong tháng trước dao động từ mức giảm 20% từ Future Horizons xuống mức giảm 11.2% từ Gartner. SI dự báo giảm 15%.

Với sự yếu kém trong Quý 1 năm 2023 và triển vọng thận trọng cho Quý 2 năm 2023, mức giảm hai con số cho năm 2023 gần như chắc chắn.

Tốc độ tăng trưởng của thị trường chất bán dẫn vào năm 2024 phụ thuộc vào thời điểm phục hồi của thị trường vào năm 2023. Dự báo vào tháng 18.5 của Gartner là mức tăng 2024% vào năm 70, với giả định thị trường bộ nhớ tăng 2024%. SI của . dự báo cho năm 9 là tăng trưởng 3% với phạm vi từ 15% đến XNUMX%.

Xem thêm : Mô-đun IGBT | Màn hình LCD | Linh kiện điện tử