العالمي أشباه الموصلات انخفض السوق بنسبة 8.7 ٪ في 1st الربع 2023 مقابل الربع الرابع 4 ، وفقًا لـ WSTS.

كان هذا أكبر انخفاض ربع سنوي منذ انخفاض بنسبة 14.7٪ في الربع الأول من عام 1. وانخفض الربع الأول من عام 2019 بنسبة 1٪ عن العام السابق ، وهو أكبر انخفاض من عام لآخر في ثلاثة عشر عامًا منذ انخفاض بنسبة 2023٪ في الربع الأول من عام 21.3.

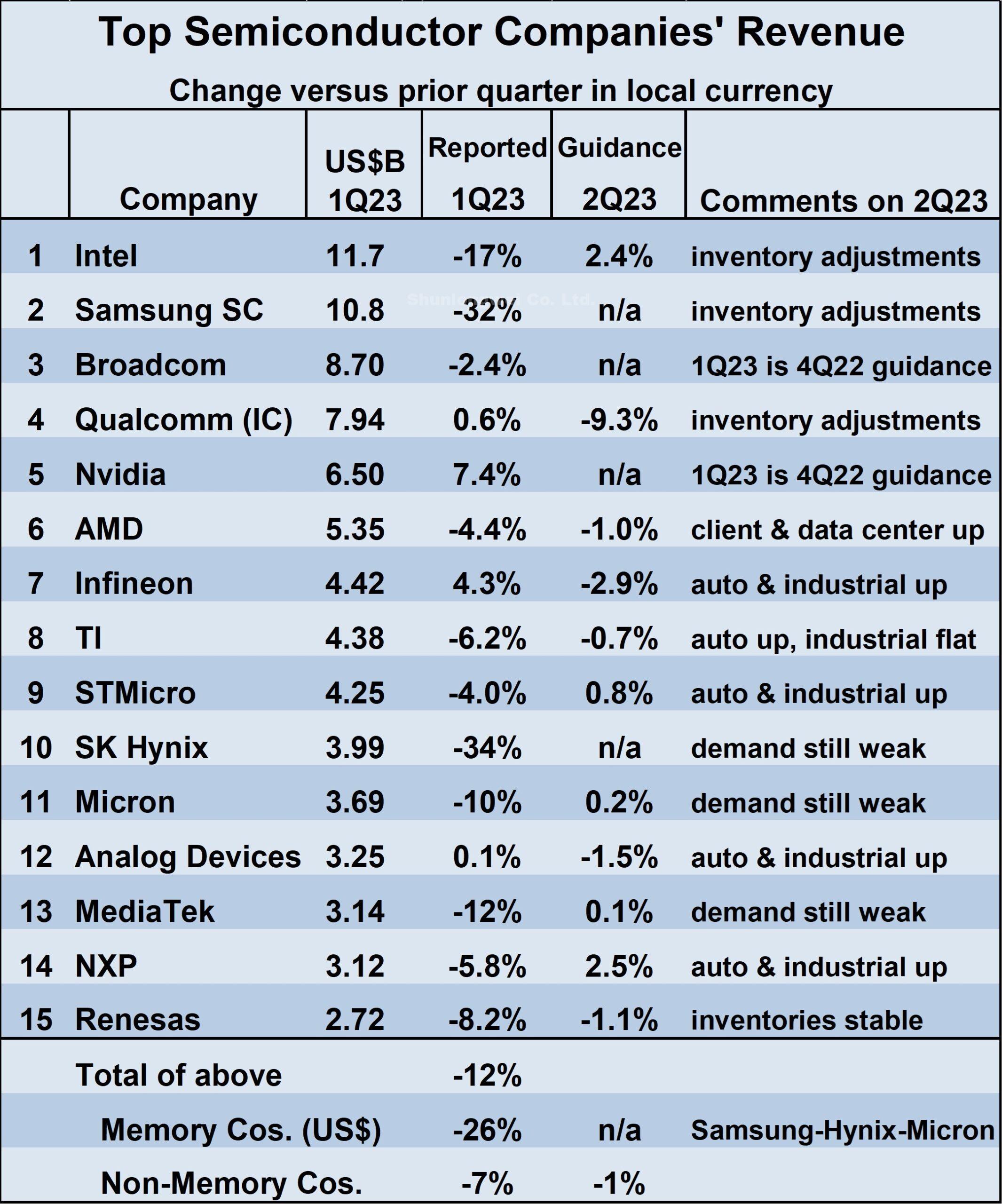

إيرادات الخمسة عشر الأوائل أشباه الموصلات وتعكس الشركات هذا الضعف، مع انخفاض متوسط الإيرادات المرجح بنسبة 12٪ في الربع الأول من عام 1 مقارنة بالربع الرابع من عام 2023.

وكانت شركات الذاكرة (سامسونج، وإس كيه هاينكس، وميكرون) هي الأكثر تضرراً تكنولوجيا) والتي انخفضت بشكل جماعي بنسبة 26٪. وكانت أكبر حالات التراجع في الشركات غير المتعلقة بالذاكرة هي شركة Intel (بانخفاض 17%) وMediaTek (بانخفاض 12%).

إجمالاً ، تراجعت 12 شركة لا تعمل بالذاكرة بنسبة 7٪. تمكنت أربع شركات من تحقيق أرباح في الإيرادات في الربع الأول من عام 1 مقابل الربع الرابع من عام 23.

لم تبلغ Nvidia عن إيراداتها المكافئة للربع الأول من عام 1 ، لكن توجيهها من الربع السابق كان مكسبًا بنسبة 23٪. كما نمت عائدات Qualcomm و Infineon و Analog Devices.

بمقارنة تصنيفات الإيرادات للربع الأول من عام 1 مقابل الربع الرابع من عام 2023 ، احتلت شركة إنتل المرتبة الأولى مرة أخرى بعد انخفاض إيرادات سامسونج بنسبة 4٪ في الربع الأول من عام 2022.

يظل كل من Broadcom و Qualcomm رقمين 3 و 4 على التوالي. انخفض SK Hynix من المركز الخامس في الربع الرابع من 5 إلى المركز 4 في الربع الأول من 22 مع انخفاض الإيرادات بنسبة 10٪.

صعدت كل من Nvidia و AMD إلى 5 و 6. أصبحت Infineon Technologies رقم 7 ، متجاوزة شركة Texas Instruments (TI) و STMicroelectronics التي بقيت 8 و 9.

تحتل شركة Micron Technology المرتبة 11. وارتفعت الأجهزة التناظرية مرتبتين إلى المرتبة 12 ، مع تراجع MediaTek و NXP لأشباه الموصلات من 12 و 13 إلى 13 و 14.

انسحبت Kioxia من المراكز الـ 15 الأولى مع انخفاض بنسبة 26٪. دخلت Renesas Electronics التصنيف في المرتبة 15.

تحدد SI موردي أشباه الموصلات باستخدام منهجية WSTS. يتم تضمين البائعين النهائيين فقط لأشباه الموصلات. وبالتالي ، لا يتم تضمين المسابك مثل TSMC لأنها تبيع بشكل عام إنتاجها لشركات أشباه الموصلات الأخرى التي هي البائع النهائي. هذا يتجنب ازدواج حساب الإيرادات. أيضًا ، لا يتم تضمين الشركات التي تستخدم أشباه الموصلات فقط في منتجاتها الخاصة ، مثل Apple.

إن التوجيهات الخاصة بإيرادات الربع الثاني من عام 2 مقابل الربع الأول من عام 2023 مختلطة. من بين 1 شركة تقدم التوجيه ، تتوقع خمس شركات زيادات وستة تتوقع انخفاضًا.

أكبر المكاسب المتوقعة هي 2.5٪ من NXP و 2.4٪ من Intel. كوالكوم لديها أكبر انخفاض متوقع بنسبة 9.3٪. تشير العديد من الشركات إلى ضعف الطلب النهائي وتعديلات المخزون المستمرة في القناة كعوامل في التوقعات الحذرة.

لا تزال السيارات والصناعة هي النقاط المضيئة ، حيث أشارت خمس شركات إلى أن هذه القطاعات تنمو أو على الأقل ثابتة مقابل الربع السابق. ينعكس عدم اليقين في الربع الثاني من عام 2 من خلال نطاق توجيه الإيرادات.

المتوسط المرجح للتوجيه للربع الثاني من عام 2 هو انخفاض بنسبة 23٪ عن الربع الأول من عام 1. ومع ذلك ، فإن المتوسط المرجح للتوجيهات المتطورة هو زيادة بنسبة 1٪ في حين أن المتوسط المرجح لتوجيه النهاية المنخفضة يمثل انخفاضًا بنسبة 23٪ ، وبفارق 3 نقاط مئوية.

انخفضت شحنات المعدات النهائية الرئيسية بشكل حاد في الربع الأول من عام 1. وقدرت شركة IDC أن شحنات أجهزة الكمبيوتر الشخصية انخفضت بنسبة 2023٪ عن العام الماضي. تُظهر تقديرات IDC الأخيرة لشحنات الهواتف الذكية في الربع الأول من عام 29 انخفاضًا بنسبة 1٪ عن العام الماضي.

تشير عمليات ضبط المخزون المستمرة في جميع أنحاء القناة إلى أن شحنات أشباه الموصلات ستتأخر في شحنات المعدات النهائية.

بمجرد عودة المخزونات إلى المستويات المستهدفة ، فمن المرجح أن تظل هزيلة لأن صانعي المعدات النهائية سيترددون في بناء المخزونات مع التوقعات الاقتصادية غير المؤكدة.

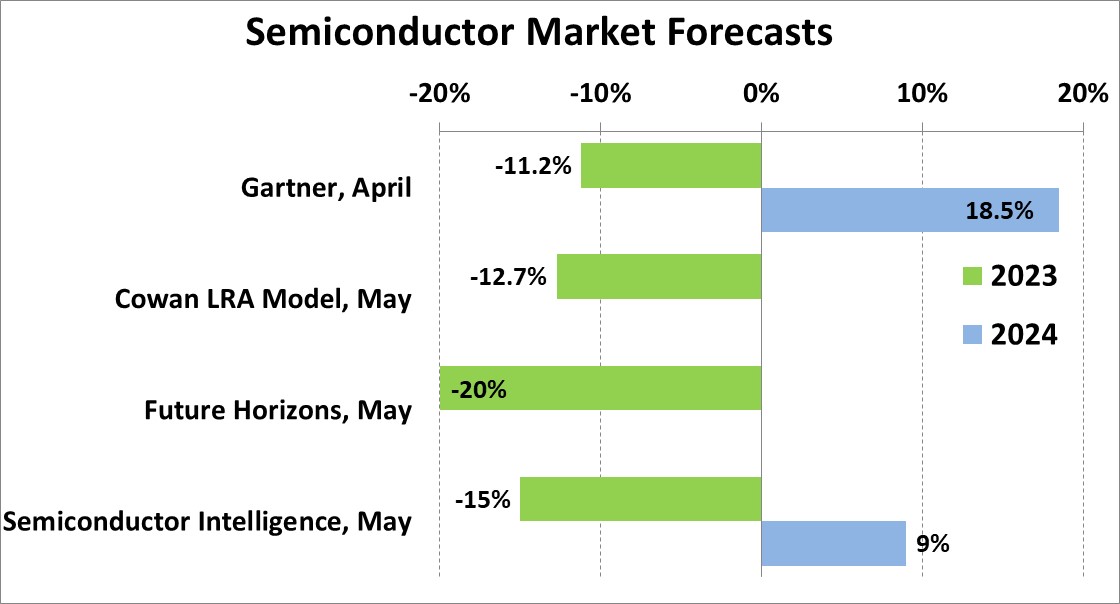

تتراوح التوقعات الخاصة بسوق أشباه الموصلات لعام 2023 التي تم إصدارها خلال الشهر الماضي من انخفاض بنسبة 20٪ من Future Horizons إلى انخفاض بنسبة 11.2٪ من شركة Gartner. تتوقع SI انخفاضًا بنسبة 15 ٪.

نظرًا للضعف في الربع الأول من عام 1 والتوقعات الحذرة للربع الثاني من عام 2023 ، فمن شبه المؤكد حدوث انخفاض مزدوج الرقم لعام 2.

يعتمد معدل نمو سوق أشباه الموصلات في عام 2024 على توقيت انتعاش السوق في عام 2023. وكان توقع جارتنر لشهر مايو زيادة بنسبة 18.5٪ في عام 2024 ، بافتراض زيادة بنسبة 70٪ في سوق الذاكرة. SI's. التوقعات لعام 2024 هي 9٪ نمو بنطاق 3٪ إلى 15٪.

عرض المزيد : وحدات IGBT | شاشات الكريستال السائل | مكونات إلكترونية