El mundial Semiconductores el mercado cayó un 8.7% en 1st trimestre de 2023 frente al cuarto trimestre de 4, según WSTS.

Esta fue la caída más pronunciada de un trimestre a otro desde una caída del 14.7 % en el 1T de 2019. El 1T de 2023 fue un 21.3 % menos que el año anterior, la mayor caída de un año a otro en trece años desde una caída del 30.4 % en el 1T de 2009.

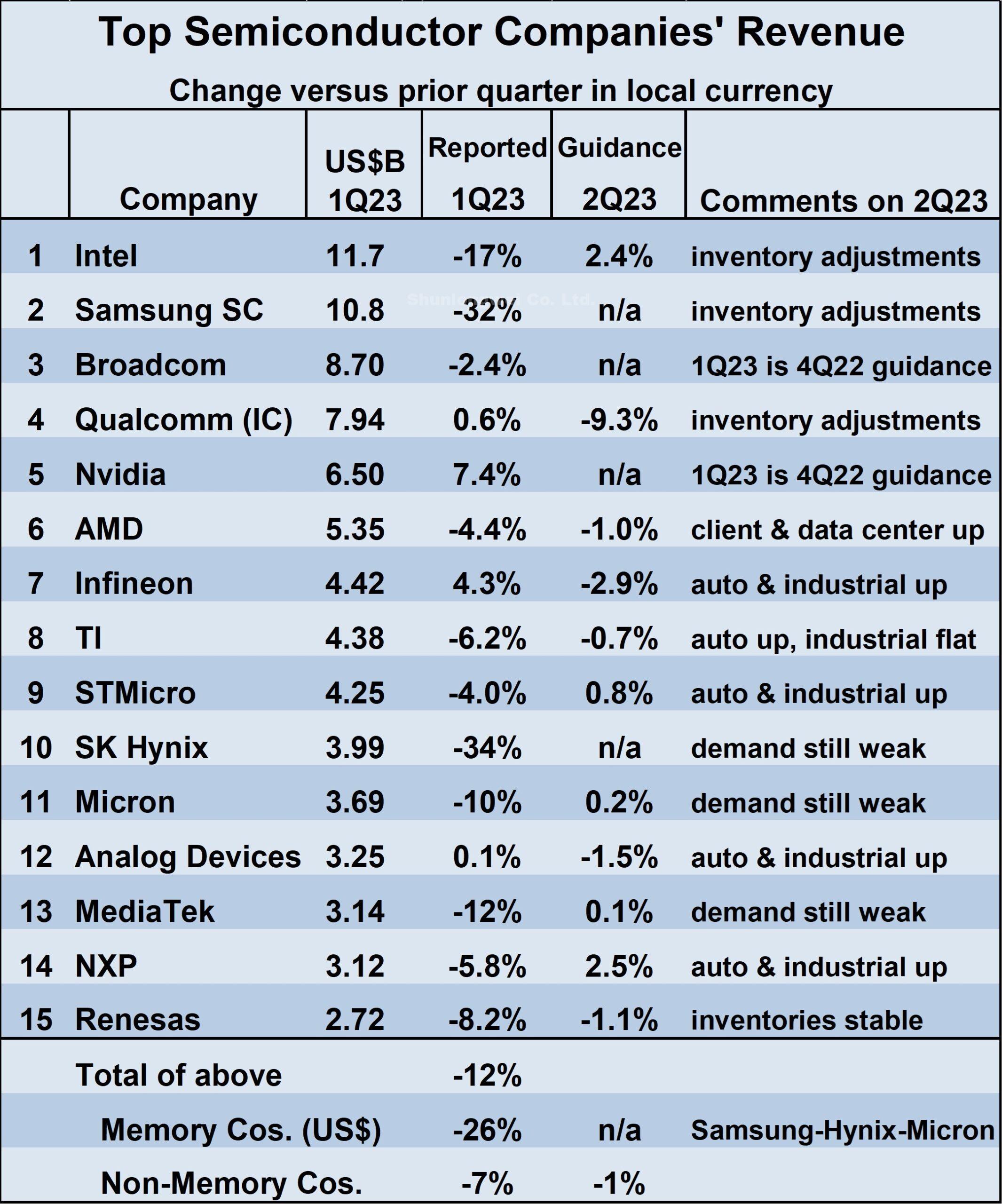

Ingresos de los quince primeros semiconductor Las empresas reflejan esta debilidad, con una disminución promedio ponderada de los ingresos del 12% en el 1T de 2023 desde el 4T de 2022.

Las más afectadas fueron las empresas de memorias (Samsung, SK Hynix y Micron Tecnología) que en conjunto cayeron un 26%. Las caídas más pronunciadas de las empresas no dedicadas a la memoria fueron Intel (-17%) y MediaTek (-12%).

Colectivamente, las 12 empresas que no son de memoria disminuyeron un 7%. Cuatro empresas lograron ganancias de ingresos en el 1T23 frente al 4T22.

Nvidia no ha informado sus ingresos equivalentes al 1T23, pero su guía del trimestre anterior fue una ganancia del 7.4%. Qualcomm, Infineon y Analog Devices también aumentaron sus ingresos.

Al comparar las clasificaciones de ingresos del primer trimestre de 1 con el cuarto trimestre de 2023, Intel vuelve a ser el número uno después de que los ingresos de Samsung cayeron un 4 % en el primer trimestre de 2022.

Broadcom y Qualcomm siguen siendo los números 3 y 4, respectivamente. SK Hynix cayó del número 5 en el 4T22 al número 10 en el 1T23 con una disminución de ingresos del 34 %.

Nvidia y AMD subieron cada uno un lugar al 5 y 6. Infineon Technologies se convirtió en el número 7, superando a Texas Instruments (TI) y STMicroelectronics, que permanecen en el 8 y 9.

Micron Technology sigue siendo el número 11. Analog Devices subió dos lugares al número 12, con MediaTek y NXP Semiconductors cayendo del 12 y 13 al 13 y 14.

Kioxia abandonó el top 15 con una disminución del 26% por ciento. Renesas Electronics ingresó al ranking en el puesto 15.

SI define a los proveedores de semiconductores utilizando la metodología WSTS. Solo se incluyen los vendedores finales de semiconductores. Por lo tanto, las fundiciones como TSMC no están incluidas, ya que generalmente venden su producción a otras empresas de semiconductores que son el vendedor final. Esto evita la doble contabilización de los ingresos. Además, no se incluyen las empresas que utilizan semiconductores únicamente en sus propios productos, como Apple.

La guía para los ingresos del 2T 2023 versus el 1T 2023 es mixta. De las 11 empresas que brindan orientación, cinco esperan aumentos y seis esperan disminuciones.

Las mayores ganancias esperadas son del 2.5 % de NXP y del 2.4 % de Intel. Qualcomm tiene la mayor caída esperada con un 9.3%. Muchas empresas citan la débil demanda final y los continuos ajustes de inventario en el canal como factores en la perspectiva cautelosa.

La industria automotriz y la industrial siguen siendo los puntos brillantes, con cinco empresas que citan estos sectores como crecientes o al menos estables en comparación con el trimestre anterior. La incertidumbre del segundo trimestre de 2 se refleja en el rango de orientación de ingresos.

La guía promedio ponderada para el 2T23 es una disminución del 1% con respecto al 1T23. Sin embargo, la guía promedio ponderada de gama alta es un aumento del 3 %, mientras que la guía promedio ponderada de gama baja es una disminución del 5 %, una diferencia de 8 puntos porcentuales.

Los envíos de equipos finales clave se redujeron considerablemente en el primer trimestre de 1. Los envíos de PC estimados por IDC disminuyeron un 2023 % con respecto al año anterior. Las estimaciones recientes de IDC sobre los envíos de teléfonos inteligentes en el primer trimestre de 29 muestran una caída del 1 % con respecto al año anterior.

Los continuos ajustes de inventario en todo el canal indican que los envíos de semiconductores se retrasarán con respecto a los envíos de equipos finales.

Una vez que los inventarios regresen a los niveles objetivo, es probable que se mantengan escasos ya que los fabricantes de equipos finales se mostrarán reacios a acumular inventarios con la perspectiva económica incierta.

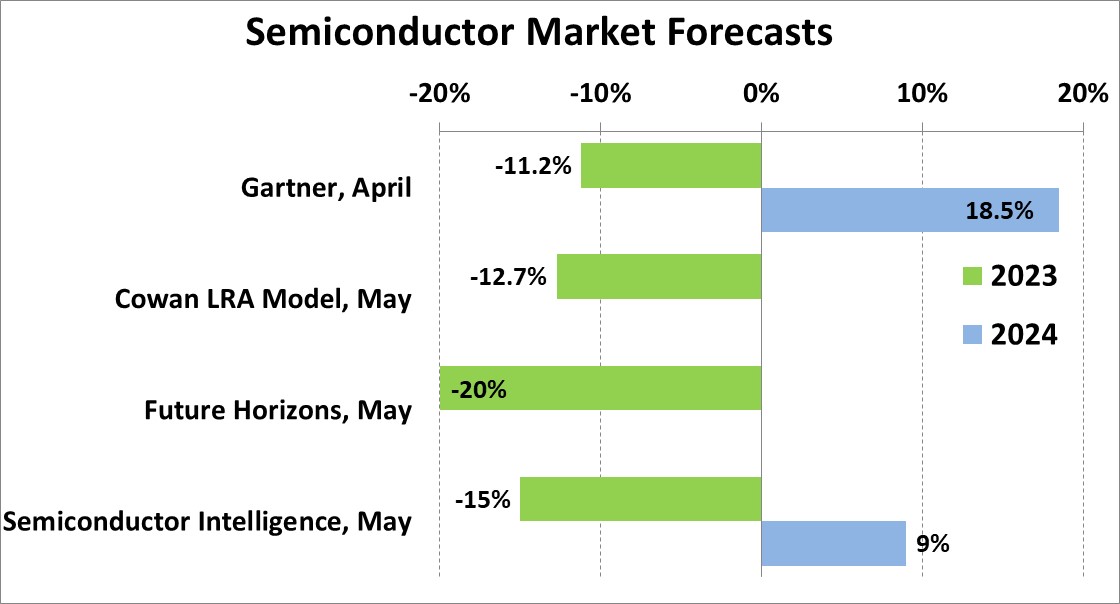

Las previsiones para el mercado de semiconductores de 2023 publicadas en el último mes oscilan entre una caída del 20 % de Future Horizons y una caída del 11.2 % de Gartner. SI pronostica una caída del 15%.

Dada la debilidad en el 1T 2023 y la perspectiva cautelosa para el 2T 2023, una caída de dos dígitos para el año 2023 es casi segura.

La tasa de crecimiento del mercado de semiconductores en 2024 depende del momento de la recuperación del mercado en 2023. La proyección de mayo de Gartner fue un aumento del 18.5 % en 2024, suponiendo un aumento del 70 % en el mercado de memoria. SI. El pronóstico para 2024 es un crecimiento del 9% con un rango de 3% a 15%.

Ver más : Módulos IGBT | Pantallas LCD | Componentes y sistemas electrónicos