Le mondial Semi-conducteurs le marché a chuté de 8.7 % en 1st trimestre 2023 par rapport au 4e trimestre 2022, selon WSTS.

Il s'agit de la plus forte baisse d'un trimestre à l'autre depuis une baisse de 14.7 % au 1T 2019. Le 1T 2023 était en baisse de 21.3 % par rapport à l'année précédente, la plus forte baisse d'une année à l'autre en treize ans depuis une baisse de 30.4 % au 1T 2009.

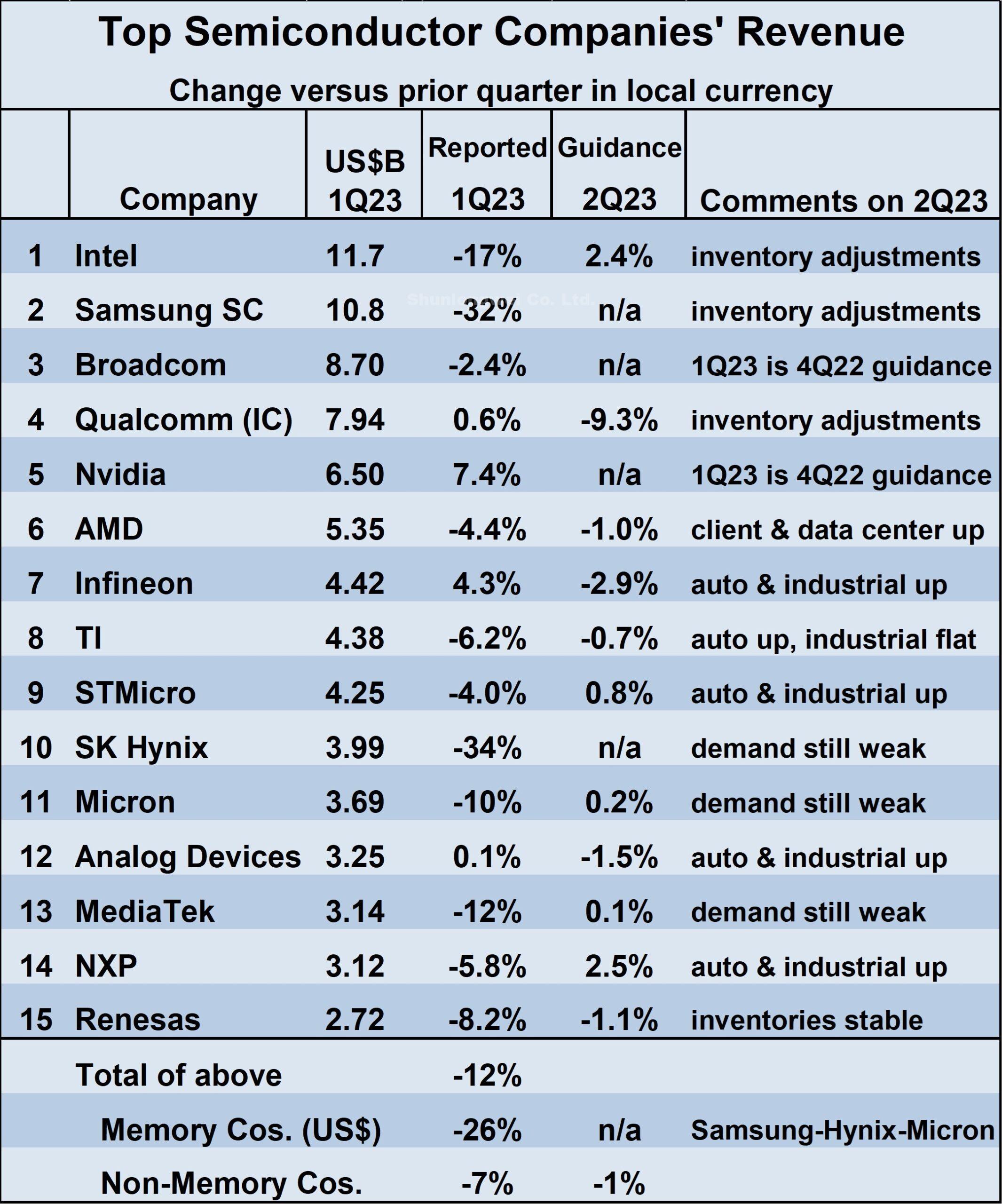

Revenus des quinze premiers semi-conducteur Les entreprises reflètent cette faiblesse, avec une baisse moyenne pondérée de leurs revenus de 12 % au 1T 2023 par rapport au 4T 2022.

Les sociétés de mémoire (Samsung, SK Hynix et Micron) ont été les plus durement touchées. Technologie) qui ont collectivement chuté de 26 %. Les baisses les plus marquées parmi les sociétés hors mémoire ont été Intel (en baisse de 17 %) et MediaTek (en baisse de 12 %).

Collectivement, les 12 sociétés sans mémoire ont baissé de 7 %. Quatre sociétés ont réussi à augmenter leurs revenus au 1T23 par rapport au 4T22.

Nvidia n'a pas annoncé ses revenus équivalents pour le 1T23, mais ses prévisions du trimestre précédent étaient de 7.4% de gain. Qualcomm, Infineon et Analog Devices ont également augmenté leurs revenus.

En comparant le classement des revenus du 1T 2023 à celui du 4T 2022, Intel est à nouveau numéro un après que les revenus de Samsung aient chuté de 32 % au 1T23.

Broadcom et Qualcomm restent respectivement les numéros 3 et 4. SK Hynix est passé du numéro 5 au 4T22 au numéro 10 au 1T23 avec une baisse de 34 % des revenus.

Nvidia et AMD ont chacun gagné une place à 5 et 6. Infineon Technologies est devenu le numéro 7, dépassant Texas Instruments (TI) et STMicroelectronics qui restent 8 et 9.

Micron Technology reste numéro 11. Analog Devices a gagné deux places pour se hisser au numéro 12, MediaTek et NXP Semiconductors glissant de 12 et 13 à 13 et 14.

Kioxia a quitté le top 15 avec une baisse de 26 %. Renesas Electronics est entré dans le classement au numéro 15.

SI définit les fournisseurs de semi-conducteurs en utilisant la méthodologie WSTS. Seuls les vendeurs finaux de semi-conducteurs sont inclus. Ainsi, les fonderies telles que TSMC ne sont pas incluses car elles vendent généralement leur production à d'autres sociétés de semi-conducteurs qui sont le vendeur final. Cela évite le double comptage des revenus. De plus, les entreprises qui n'utilisent des semi-conducteurs que dans leurs propres produits, comme Apple, ne sont pas incluses.

Les prévisions concernant les revenus du 2e trimestre 2023 par rapport au 1e trimestre 2023 sont mitigées. Sur les 11 entreprises fournissant des conseils, cinq s'attendent à des augmentations et six à des diminutions.

Les gains attendus les plus importants sont de 2.5 % de NXP et de 2.4 % d'Intel. Qualcomm a la plus forte baisse attendue à 9.3 %. La faiblesse de la demande finale et les ajustements continus des stocks dans le canal sont cités par de nombreuses entreprises comme des facteurs expliquant les perspectives prudentes.

L'automobile et l'industrie restent les points positifs, cinq entreprises citant ces secteurs comme étant en croissance ou au moins stables par rapport au trimestre précédent. L'incertitude du 2T 2023 se reflète dans la fourchette des prévisions de revenus.

La prévision moyenne pondérée pour le 2T23 est une baisse de 1 % par rapport au 1T23. Cependant, l'orientation moyenne pondérée haut de gamme est une augmentation de 3 % tandis que l'orientation moyenne pondérée bas de gamme est une baisse de 5 %, soit une différence de 8 points de pourcentage.

Les livraisons d'équipements finaux clés ont fortement baissé au premier trimestre 1. IDC a estimé que les livraisons de PC avaient diminué de 2023 % par rapport à il y a un an. Les récentes estimations d'IDC sur les livraisons de smartphones au premier trimestre 29 montrent une baisse de 1 % par rapport à il y a un an.

Les ajustements continus des stocks tout au long du canal indiquent que les livraisons de semi-conducteurs seront en retard sur les livraisons d'équipements.

Une fois que les stocks reviendront aux niveaux cibles, ils resteront probablement maigres car les fabricants d'équipements finaux seront réticents à constituer des stocks avec les perspectives économiques incertaines.

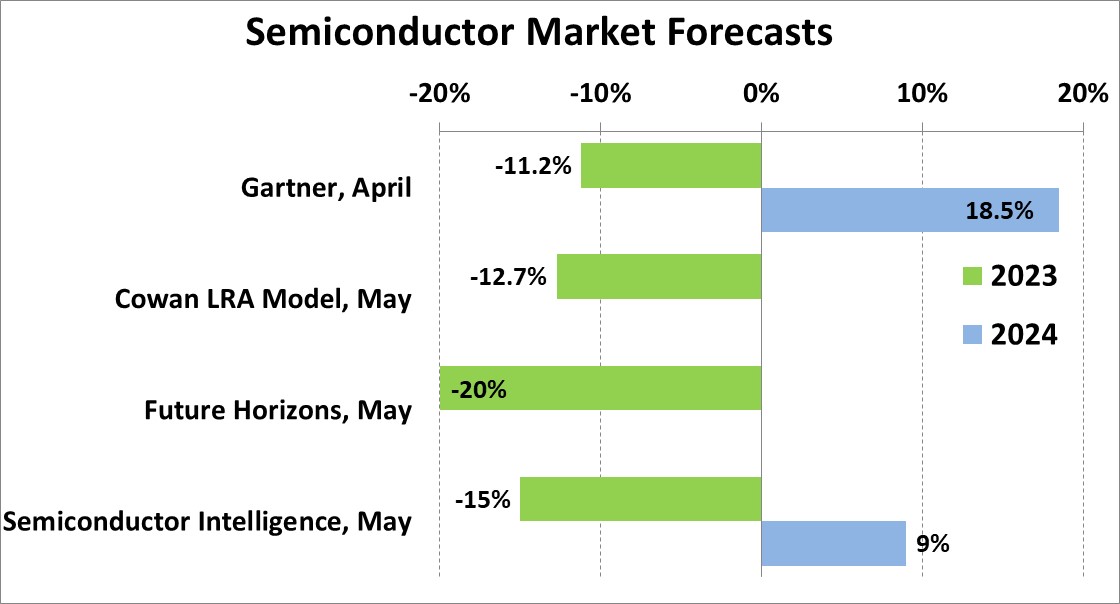

Les prévisions pour le marché des semi-conducteurs pour 2023 publiées au cours du mois dernier vont d'une baisse de 20 % de Future Horizons à une baisse de 11.2 % de Gartner. SI prévoit une baisse de 15 %.

Compte tenu de la faiblesse du 1T 2023 et des perspectives prudentes pour le 2T 2023, une chute à deux chiffres pour l'année 2023 est presque certaine.

Le taux de croissance du marché des semi-conducteurs en 2024 dépend du moment de la reprise du marché en 2023. La projection de mai de Gartner était un gain de 18.5 % en 2024, en supposant une augmentation de 70 % du marché de la mémoire. Les SI. les prévisions pour 2024 sont de 9 % de croissance avec une fourchette de 3 % à 15 %.

Voir plus : modules IGBT | écrans LCD | Les composants électroniques