Die Welt Halbleiter Der Markt fiel 8.7 um 1 %st Quartal 2023 im Vergleich zum 4. Quartal 2022, laut WSTS.

Dies war der stärkste Rückgang von Quartal zu Quartal seit einem Rückgang um 14.7 % im 1. Quartal 2019. Im 1. Quartal 2023 war ein Rückgang um 21.3 % gegenüber dem Vorjahr zu verzeichnen, der stärkste Jahresrückgang seit dreizehn Jahren seit einem Rückgang um 30.4 % im 1. Quartal 2009.

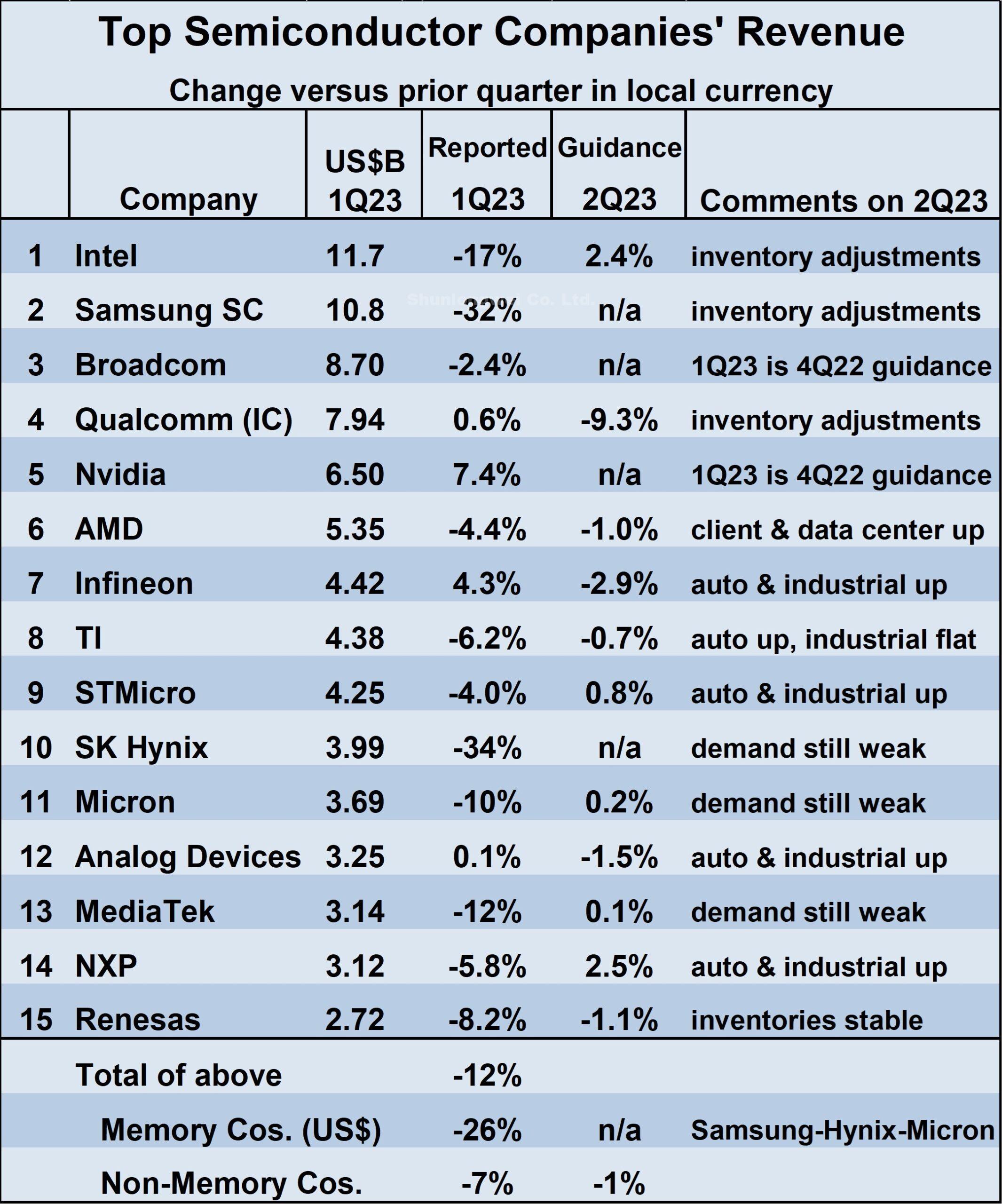

Umsatz der Top XNUMX Halbleiter Unternehmen spiegeln diese Schwäche wider, mit einem gewichteten durchschnittlichen Umsatzrückgang von 12 % im 1. Quartal 2023 gegenüber dem 4. Quartal 2022.

Am stärksten betroffen waren die Speicherhersteller (Samsung, SK Hynix und Micron). Technologie), die insgesamt um 26 % zurückgingen. Die stärksten Rückgänge bei den Nicht-Speicherunternehmen waren Intel (minus 17 %) und MediaTek (minus 12 %).

Insgesamt verzeichneten die 12 Nicht-Memory-Unternehmen einen Rückgang von 7 %. Vier Unternehmen konnten im 1. Quartal 23 im Vergleich zum 4. Quartal 22 Umsatzsteigerungen erzielen.

Nvidia hat die entsprechenden Umsätze für das erste Quartal 1 nicht gemeldet, seine Prognose für das Vorquartal war jedoch ein Anstieg von 23 %. Auch Qualcomm, Infineon und Analog Devices steigerten ihre Umsätze.

Beim Vergleich der Umsatzrankings für das 1. Quartal 2023 mit denen für das 4. Quartal 2022 ist Intel erneut die Nummer eins, nachdem der Umsatz von Samsung im 32. Quartal 1 um 23 % gesunken ist.

Broadcom und Qualcomm bleiben die Nummern 3 bzw. 4. SK Hynix fiel von Platz 5 im 4. Quartal 22 auf Platz 10 im 1. Quartal 23 mit einem Umsatzrückgang von 34 %.

Nvidia und AMD rückten jeweils um einen Platz auf die Plätze 5 und 6 vor. Infineon Technologies wurde Nummer 7 und überholte Texas Instruments (TI) und STMicroelectronics, die weiterhin auf den Plätzen 8 und 9 liegen.

Micron Technology bleibt die Nummer 11. Analog Devices stieg um zwei Plätze auf Platz 12, während MediaTek und NXP Semiconductors von den Plätzen 12 und 13 auf die Plätze 13 und 14 abrutschten.

Kioxia fiel mit einem Rückgang von 15 % aus den Top 26 heraus. Renesas Electronics stieg auf Platz 15 in die Rangliste ein.

SI definiert Halbleiterlieferanten mithilfe der WSTS-Methodik. Es sind nur Endverkäufer von Halbleitern enthalten. Daher sind Gießereien wie TSMC nicht enthalten, da sie ihre Produktion im Allgemeinen an andere Halbleiterunternehmen verkaufen, die die Endverkäufer sind. Dadurch werden Doppelzählungen von Umsätzen vermieden. Auch Unternehmen, die Halbleiter nur in ihren eigenen Produkten verwenden, wie etwa Apple, werden nicht berücksichtigt.

Die Prognose für den Umsatz im 2. Quartal 2023 im Vergleich zum 1. Quartal 2023 ist gemischt. Von den elf Unternehmen, die Prognosen abgegeben haben, rechnen fünf mit Steigerungen und sechs mit Rückgängen.

Die größten erwarteten Zuwächse liegen bei 2.5 % bei NXP und 2.4 % bei Intel. Qualcomm verzeichnet mit 9.3 % den größten erwarteten Rückgang. Viele Unternehmen nennen die schwache Endnachfrage und anhaltende Bestandsanpassungen im Vertriebskanal als Faktoren für den vorsichtigen Ausblick.

Die Automobil- und Industriebranche bleiben die Lichtblicke, wobei fünf Unternehmen angeben, dass diese Sektoren im Vergleich zum Vorquartal wachsen oder zumindest stagnieren. Die Unsicherheit des 2. Quartals 2023 spiegelt sich in der Bandbreite der Umsatzprognosen wider.

Die gewichtete durchschnittliche Prognose für 2Q23 ist ein Rückgang von 1 % gegenüber 1Q23. Allerdings beträgt die gewichtete durchschnittliche obere Prognose einen Anstieg um 3 %, während die gewichtete durchschnittliche untere Prognose einen Rückgang um 5 % vorsieht, was einem Unterschied von 8 Prozentpunkten entspricht.

Die Auslieferungen der wichtigsten Endgeräte gingen im 1. Quartal 2023 stark zurück. IDC schätzte, dass die PC-Auslieferungen im Vergleich zum Vorjahr um 29 % zurückgingen. Aktuelle IDC-Schätzungen der Smartphone-Lieferungen im 1. Quartal 2023 zeigen einen Rückgang von 14.6 % im Vergleich zum Vorjahr.

Anhaltende Bestandsanpassungen im gesamten Vertriebskanal deuten darauf hin, dass die Halbleiterlieferungen hinter den Endausrüstungslieferungen zurückbleiben werden.

Sobald die Lagerbestände wieder das Zielniveau erreichen, dürften sie mager bleiben, da die Hersteller von Endgeräten aufgrund der unsicheren Konjunkturaussichten zögern werden, Lagerbestände aufzubauen.

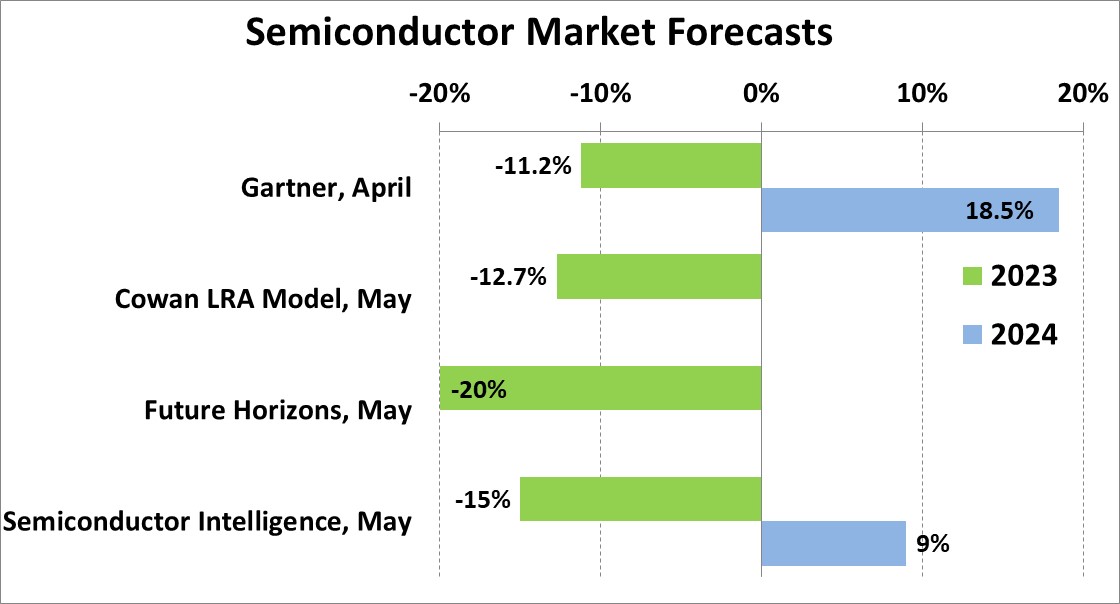

Die im letzten Monat veröffentlichten Prognosen für den Halbleitermarkt 2023 reichen von einem Rückgang um 20 % von Future Horizons bis zu einem Rückgang von 11.2 % von Gartner. SI prognostiziert einen Rückgang um 15 %.

Angesichts der Schwäche im 1. Quartal 2023 und des vorsichtigen Ausblicks für das 2. Quartal 2023 ist ein zweistelliger Rückgang für das Jahr 2023 fast sicher.

Die Wachstumsrate des Halbleitermarktes im Jahr 2024 hängt vom Zeitpunkt der Markterholung im Jahr 2023 ab. Die Mai-Prognose von Gartner ging von einem Zuwachs von 18.5 % im Jahr 2024 aus, wobei von einem Wachstum des Speichermarkts um 70 % ausgegangen wird. SIs. Für 2024 wird ein Wachstum von 9 % mit einer Spanne von 3 % bis 15 % prognostiziert.

Mehr sehen : IGBT-Module | LCD-Displays | Elektronische Komponenten