글로벌 반도체 시장은 8.7년 동안 1% 하락했습니다.st WSTS에 따르면 2023년 4분기 대 2022년 XNUMX분기.

이는 14.7년 1분기 2019% 하락 이후 가장 가파른 분기별 감소였습니다. 1년 2023분기는 전년 동기 대비 21.3% 감소했으며, 이는 30.4년 1분기 2009% 감소 이후 XNUMX년 만에 가장 큰 연간 감소입니다.

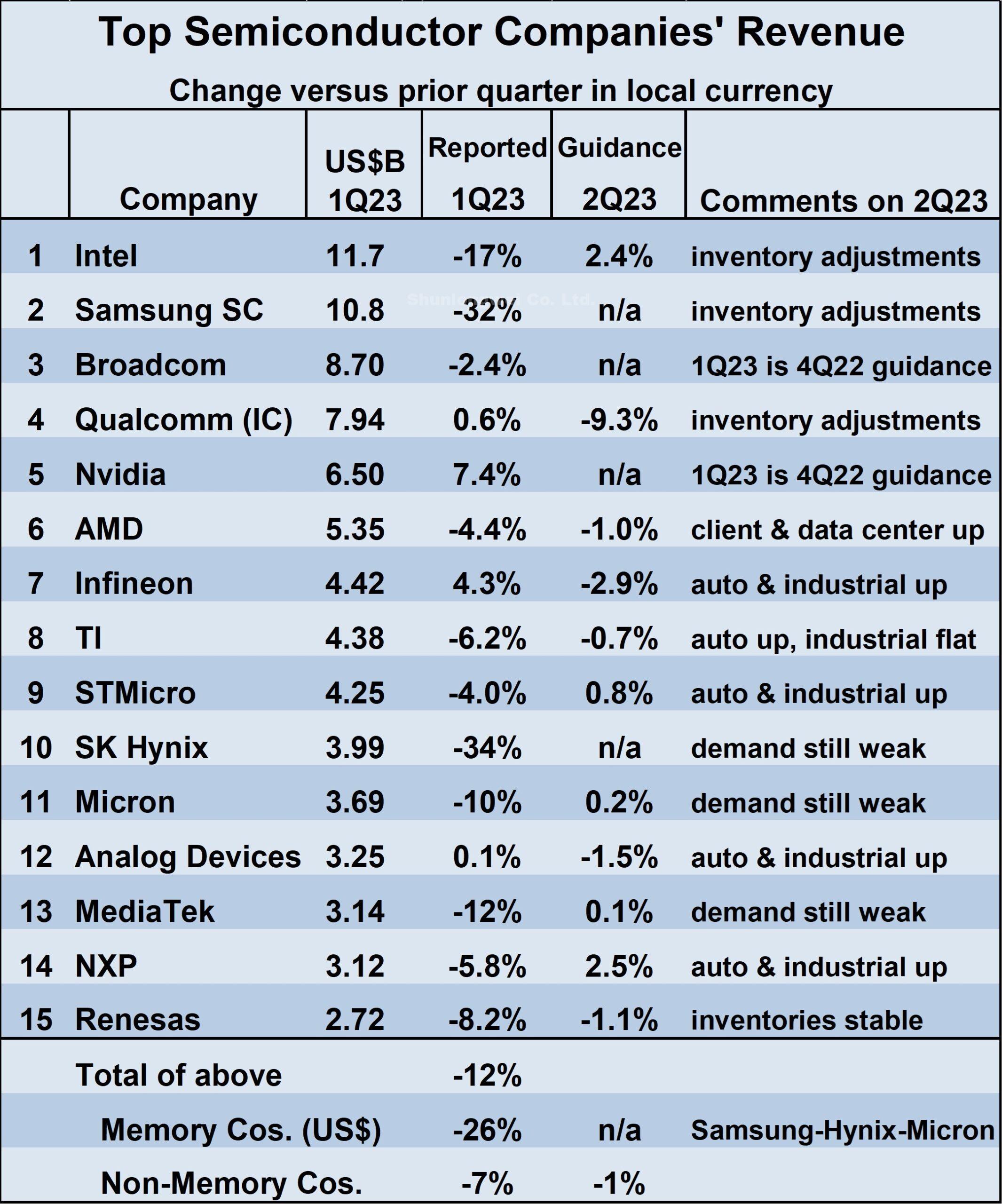

상위 XNUMX개 기업의 수익 반도체 기업들은 이러한 약점을 반영하여 12년 1분기 대비 2023년 4분기 가중 평균 수익이 2022% 감소했습니다.

가장 큰 타격을 입은 곳은 메모리 업체(삼성, SK하이닉스, 마이크론)였다. Technology) 전체적으로 26% 하락했습니다. 비메모리 기업의 하락 폭이 가장 큰 곳은 Intel(17% 감소)과 MediaTek(12% 감소)이었습니다.

12개 비메모리 업체는 전체적으로 7% 하락했다. 1개 기업이 23년 4분기 대비 22분기에 수익 증가를 관리했습니다.

Nvidia는 이에 상응하는 1Q23 매출을 보고하지 않았지만 이전 분기의 가이던스는 7.4% 증가했습니다. Qualcomm, Infineon 및 Analog Devices도 수익을 늘렸습니다.

1년 2023분기 매출 순위와 4년 2022분기 매출 순위를 비교하면 인텔은 32년 1분기 삼성 매출이 23% 감소한 후 다시 XNUMX위를 차지했습니다.

Broadcom과 Qualcomm은 각각 3위와 4위를 유지했습니다. SK 하이닉스는 매출이 5% 감소하며 4년 22분기 10위에서 1년 23분기 34위로 떨어졌습니다.

Nvidia와 AMD는 각각 5위와 6위로 올라섰습니다. Infineon Technologies는 7위와 8위를 유지하고 있는 Texas Instruments(TI)와 STMicroelectronics를 제치고 9위가 되었습니다.

Micron Technology는 여전히 11위를 유지하고 있습니다. Analog Devices는 MediaTek과 NXP Semiconductors가 12위와 12위에서 13위와 13위로 하락하면서 두 계단 상승한 14위를 기록했습니다.

키옥시아는 15% 하락하며 상위 26위권 밖으로 떨어졌다. Renesas Electronics는 15위로 순위에 진입했습니다.

SI는 WSTS 방법론을 사용하여 반도체 공급업체를 정의합니다. 반도체의 최종 판매자만 포함됩니다. 따라서 TSMC와 같은 파운드리는 일반적으로 최종 판매자인 다른 반도체 회사에 생산물을 판매하기 때문에 포함되지 않습니다. 이렇게 하면 이중 계산 수익을 방지할 수 있습니다. 또한 Apple과 같이 자체 제품에만 반도체를 사용하는 회사는 포함되지 않습니다.

2년 2023분기 매출과 1년 2023분기 매출에 대한 지침은 혼합되어 있습니다. 가이던스를 제공하는 11개 회사 중 XNUMX개 회사는 증가할 것으로 예상하고 XNUMX개 회사는 감소할 것으로 예상합니다.

예상되는 가장 큰 이익은 NXP에서 2.5%, Intel에서 2.4%입니다. Qualcomm은 9.3%로 가장 큰 감소가 예상됩니다. 약한 최종 수요와 채널의 지속적인 재고 조정은 많은 회사에서 신중한 전망의 요인으로 인용됩니다.

자동차 및 산업 분야는 여전히 밝은 부분으로, 2개 회사가 이 분야가 이전 분기 대비 성장하거나 최소한 보합세라고 언급했습니다. 2023년 XNUMX분기의 불확실성은 매출 가이던스 범위에 반영됩니다.

2Q23의 가중 평균 가이던스는 1Q1에서 23% 감소한 것입니다. 그러나 가중 평균 상한 가이던스는 3% 증가한 반면 가중 평균 하한 가이던스는 5% 하락하여 8% 포인트 차이가 났습니다.

주요 최종 장비의 출하량은 1년 2023분기에 급격히 감소했습니다. IDC는 PC 출하량이 29년 전에 비해 1% 감소했다고 추정했습니다. 최근 IDC의 2023년 14.6분기 스마트폰 출하량 추정치는 전년 동기 대비 XNUMX% 감소한 것으로 나타났습니다.

채널 전반에 걸쳐 계속되는 재고 조정은 반도체 출하량이 최종 장비 출하량보다 뒤처질 것임을 나타냅니다.

재고가 목표 수준으로 돌아오면 완제품 제조업체가 불확실한 경제 전망으로 재고 구축을 꺼릴 것이기 때문에 재고가 희박한 상태를 유지할 가능성이 높습니다.

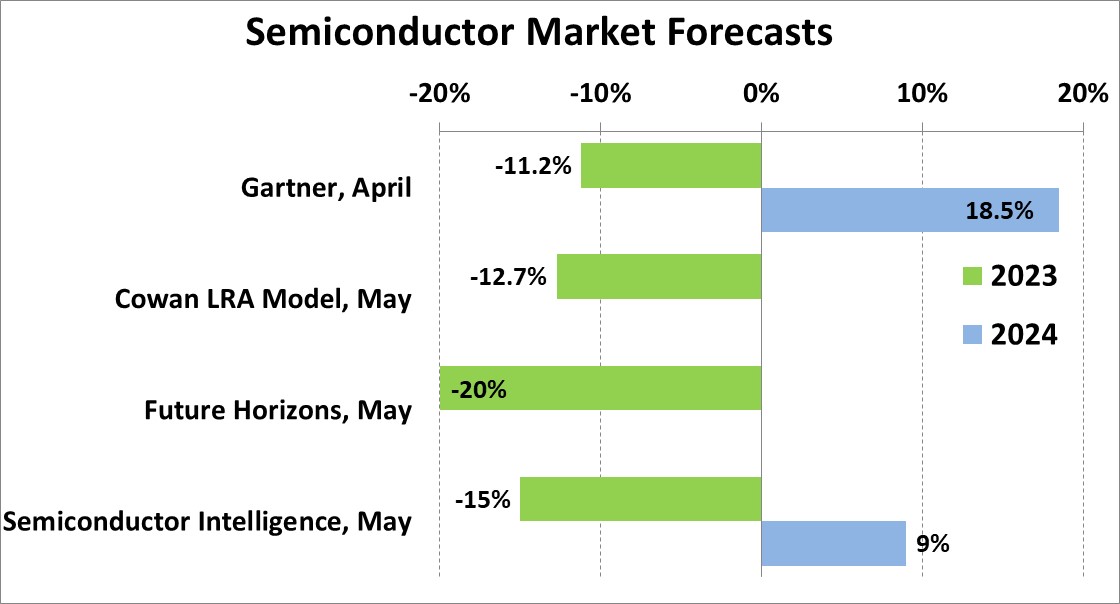

지난달 발표된 2023년 반도체 시장 전망치는 Future Horizons의 20% 하락부터 Gartner의 11.2% 하락까지 다양하다. SI는 15% 감소를 예측합니다.

1년 2023분기의 약세와 2년 2023분기에 대한 신중한 전망을 감안할 때 2023년에는 두 자릿수 하락이 거의 확실합니다.

2024년 반도체 시장의 성장률은 2023년 시장 회복 시점에 달려 있습니다. Gartner의 18.5월 전망은 메모리 시장이 2024% 증가한다고 가정한 70년 2024% 증가였습니다. SI의 . 9년에는 3%에서 15% 범위의 XNUMX% 성장이 예상됩니다.