ระดับโลก สารกึ่งตัวนำ ตลาดลดลง 8.7% ใน 1st ไตรมาส 2023 กับไตรมาส 4 2022 ตาม WSTS

นี่เป็นการลดลงสูงสุดเมื่อเทียบไตรมาสต่อไตรมาส นับตั้งแต่ลดลง 14.7% ในไตรมาส 1 ปี 2019 ไตรมาส 1 ปี 2023 ลดลง 21.3% จากปีก่อนหน้า ซึ่งเป็นการลดลงเมื่อเทียบรายปีมากที่สุดในรอบ 30.4 ปี นับตั้งแต่ลดลง 1% ในไตรมาส 2009 ปี XNUMX

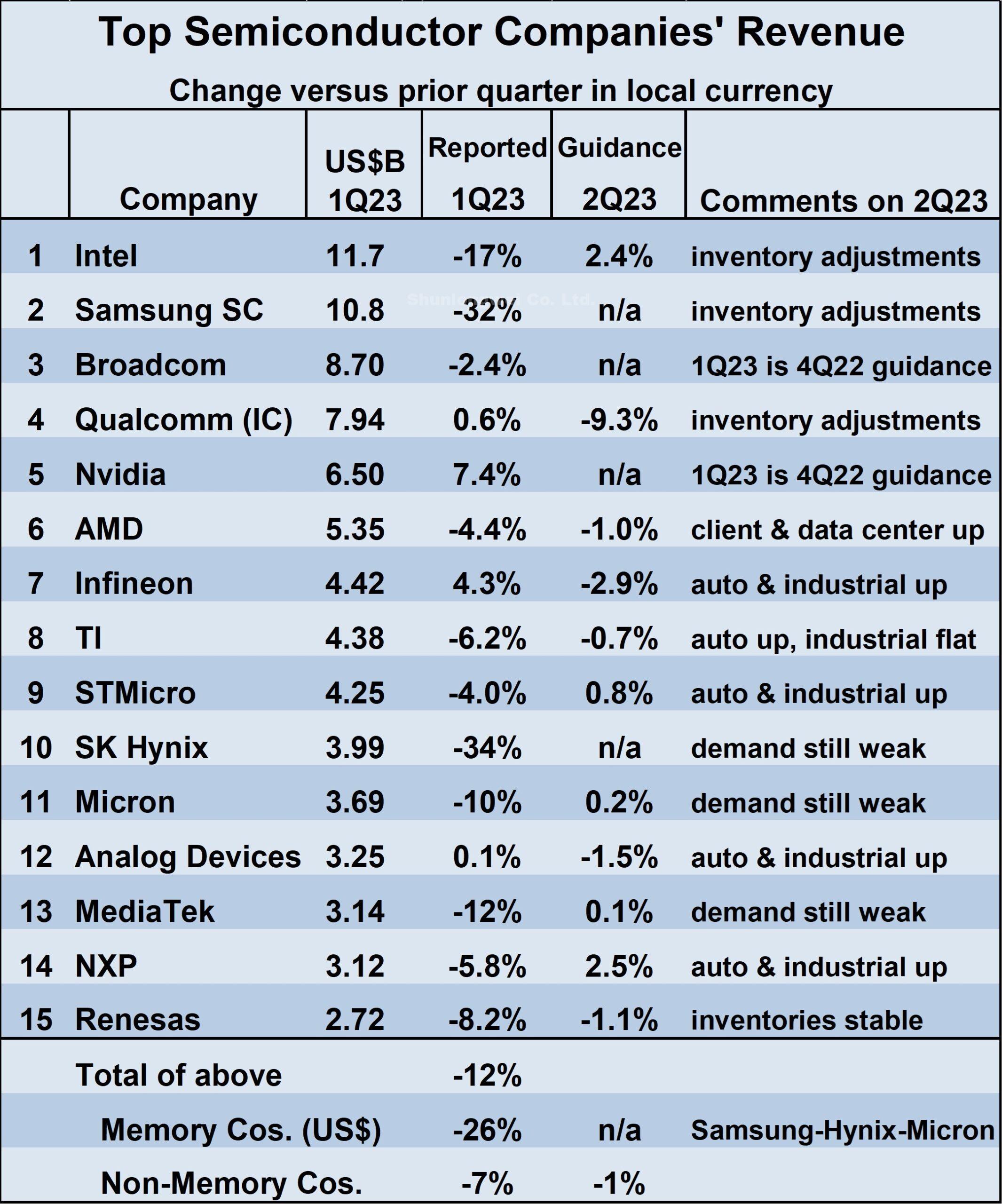

รายได้สิบห้าอันดับแรก สารกึ่งตัวนำ บริษัทต่างๆ สะท้อนให้เห็นถึงจุดอ่อนนี้ โดยรายได้เฉลี่ยถ่วงน้ำหนักลดลง 12% ในไตรมาส 1 ปี 2023 จากไตรมาส 4 ปี 2022

บริษัทที่ได้รับผลกระทบหนักที่สุดคือบริษัทหน่วยความจำ (Samsung, SK Hynix และ Micron เทคโนโลยี) ซึ่งโดยรวมลดลง 26% การลดลงอย่างรวดเร็วของบริษัทที่ไม่ใช่หน่วยความจำคือ Intel (ลดลง 17%) และ MediaTek (ลดลง 12%)

โดยรวม บริษัท 12 แห่งที่ไม่ใช่หน่วยความจำลดลง 7% บริษัทสี่แห่งมีรายได้เพิ่มขึ้นในไตรมาส 1/23 เทียบกับไตรมาส 4/22

Nvidia ไม่ได้รายงานรายได้เทียบเท่าในไตรมาส 1/23 แต่คำแนะนำจากไตรมาสก่อนคือเพิ่มขึ้น 7.4% Qualcomm, Infineon และ Analog Devices ก็มีรายได้เพิ่มขึ้นเช่นกัน

เมื่อเปรียบเทียบอันดับรายได้ในไตรมาสที่ 1 ปี 2023 กับไตรมาสที่ 4 ปี 2022 Intel กลับมาเป็นอันดับหนึ่งอีกครั้งหลังจากที่รายได้ของ Samsung ลดลง 32% ในไตรมาสที่ 1 ปี 23

Broadcom และ Qualcomm ยังคงเป็นอันดับที่ 3 และ 4 ตามลำดับ SK Hynix ลดลงจากอันดับ 5 ในไตรมาส 4/22 เป็นอันดับที่ 10 ในไตรมาส 1/23 โดยมีรายได้ลดลง 34%

Nvidia และ AMD ต่างขยับขึ้นมาอยู่ที่อันดับ 5 และ 6 Infineon Technologies กลายเป็นอันดับที่ 7 แซงหน้า Texas Instruments (TI) และ STMicroelectronics ซึ่งยังคงอยู่ที่ 8 และ 9

เทคโนโลยีไมครอนยังคงเป็นอันดับที่ 11 อุปกรณ์อะนาล็อกเพิ่มขึ้นสองอันดับเป็นอันดับที่ 12 โดย MediaTek และ NXP Semiconductors เลื่อนจาก 12 และ 13 เป็น 13 และ 14

Kioxia หลุดจาก 15 อันดับแรกโดยลดลง 26% เปอร์เซ็นต์ Renesas Electronics เข้าสู่อันดับที่ 15

SI กำหนดซัพพลายเออร์เซมิคอนดักเตอร์โดยใช้ระเบียบวิธี WSTS รวมเฉพาะผู้ขายเซมิคอนดักเตอร์ขั้นสุดท้ายเท่านั้น ดังนั้น โรงหล่อเช่น TSMC จึงไม่นับรวม เนื่องจากโดยทั่วไปแล้วพวกเขาจะขายผลผลิตให้กับบริษัทเซมิคอนดักเตอร์รายอื่นซึ่งเป็นผู้ขายขั้นสุดท้าย สิ่งนี้จะหลีกเลี่ยงการนับรายรับซ้ำซ้อน นอกจากนี้ บริษัทที่ใช้เซมิคอนดักเตอร์เฉพาะในผลิตภัณฑ์ของตนเอง เช่น Apple จะไม่รวมอยู่ในนั้น

แนวทางสำหรับรายได้ไตรมาส 2 ปี 2023 เทียบกับไตรมาส 1 ปี 2023 เป็นแบบผสม จากบริษัท 11 แห่งที่ให้คำแนะนำ ห้าแห่งคาดว่าจะเพิ่มขึ้นและหกแห่งคาดว่าจะลดลง

กำไรสูงสุดที่คาดหวังคือ 2.5% จาก NXP และ 2.4% จาก Intel Qualcomm มีการลดลงที่คาดไว้มากที่สุดที่ 9.3% ความต้องการปลายทางที่อ่อนแอและการปรับสินค้าคงคลังอย่างต่อเนื่องในช่องนั้นถูกอ้างถึงโดยหลายบริษัทว่าเป็นปัจจัยในมุมมองที่ระมัดระวัง

ยานยนต์และอุตสาหกรรมยังคงเป็นจุดสว่าง โดย 2 บริษัทอ้างว่าภาคส่วนเหล่านี้เติบโตหรืออย่างน้อยก็ทรงตัวเมื่อเทียบกับไตรมาสก่อนหน้า ความไม่แน่นอนของไตรมาสที่ 2023 ปี XNUMX สะท้อนจากคำแนะนำด้านรายได้

คำแนะนำถัวเฉลี่ยถ่วงน้ำหนักสำหรับไตรมาส 2/23 ลดลง 1% จากไตรมาส 1/23 อย่างไรก็ตาม คำแนะนำระดับไฮเอนด์ถัวเฉลี่ยถ่วงน้ำหนักนั้นเพิ่มขึ้น 3% ในขณะที่คำแนะนำระดับล่างถัวเฉลี่ยถ่วงน้ำหนักนั้นลดลง 5% ซึ่งแตกต่างกัน 8 จุดเปอร์เซ็นต์

การจัดส่งอุปกรณ์ปลายทางที่สำคัญลดลงอย่างมากในไตรมาสที่ 1 ปี 2023 IDC ประมาณการว่าการจัดส่งพีซีลดลง 29% จากปีที่แล้ว ประมาณการล่าสุดของ IDC สำหรับการจัดส่งสมาร์ทโฟนในไตรมาส 1 ปี 2023 ลดลง 14.6% จากปีที่แล้ว

การปรับปรุงสินค้าคงคลังอย่างต่อเนื่องตลอดทั้งช่องทางบ่งชี้ว่าการจัดส่งเซมิคอนดักเตอร์จะล่าช้าในการจัดส่งอุปกรณ์

เมื่อสินค้าคงคลังกลับสู่ระดับเป้าหมาย พวกเขามีแนวโน้มที่จะยังคงลีนเนื่องจากผู้ผลิตอุปกรณ์ปลายทางจะไม่เต็มใจที่จะสร้างสินค้าคงคลังด้วยแนวโน้มเศรษฐกิจที่ไม่แน่นอน

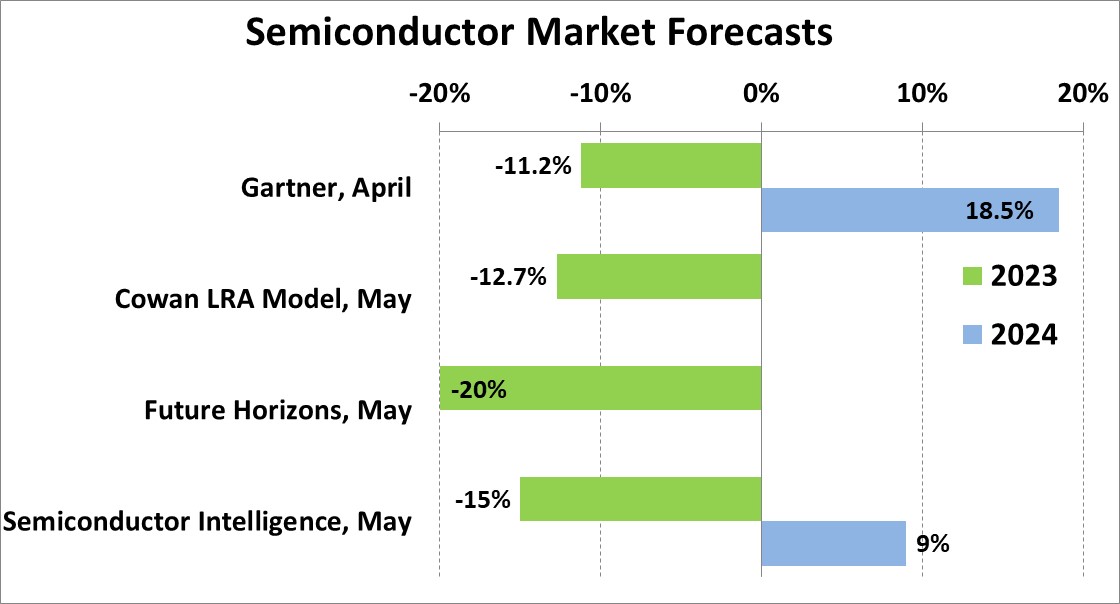

การคาดการณ์สำหรับตลาดเซมิคอนดักเตอร์ในปี 2023 ที่เผยแพร่ในช่วงเดือนที่แล้ว ลดลง 20% จาก Future Horizons ไปจนถึง 11.2% จาก Gartner SI คาดการณ์ว่าจะลดลง 15%

จากความอ่อนแอในไตรมาสที่ 1 ปี 2023 และแนวโน้มที่ระมัดระวังสำหรับไตรมาสที่ 2 ปี 2023 การตกลงเป็นเลขสองหลักในปี 2023 เกือบจะแน่นอนแล้ว

อัตราการเติบโตของตลาดเซมิคอนดักเตอร์ในปี 2024 ขึ้นอยู่กับช่วงเวลาของการฟื้นตัวของตลาดในปี 2023 ประมาณการเดือนพฤษภาคมของ Gartner เพิ่มขึ้น 18.5% ในปี 2024 โดยสมมติว่าตลาดหน่วยความจำเพิ่มขึ้น 70% เอสไอ. การคาดการณ์สำหรับปี 2024 คือการเติบโต 9% โดยมีช่วง 3% ถึง 15%

ดูเพิ่มเติม : โมดูล IGBT | จอแสดงผล LCD | ชิ้นส่วนอิเล็กทรอนิกส์