The global Semikonduktor pasaran turun 8.7% dalam 1st suku 2023 berbanding suku ke-4 2022, menurut WSTS.

Ini merupakan kemerosotan suku ke suku paling teruk sejak kejatuhan 14.7% pada S1 2019. S1 2023 turun 21.3% daripada tahun sebelumnya, penurunan tahun ke tahun terbesar dalam tiga belas tahun sejak kejatuhan 30.4% pada S1 2009.

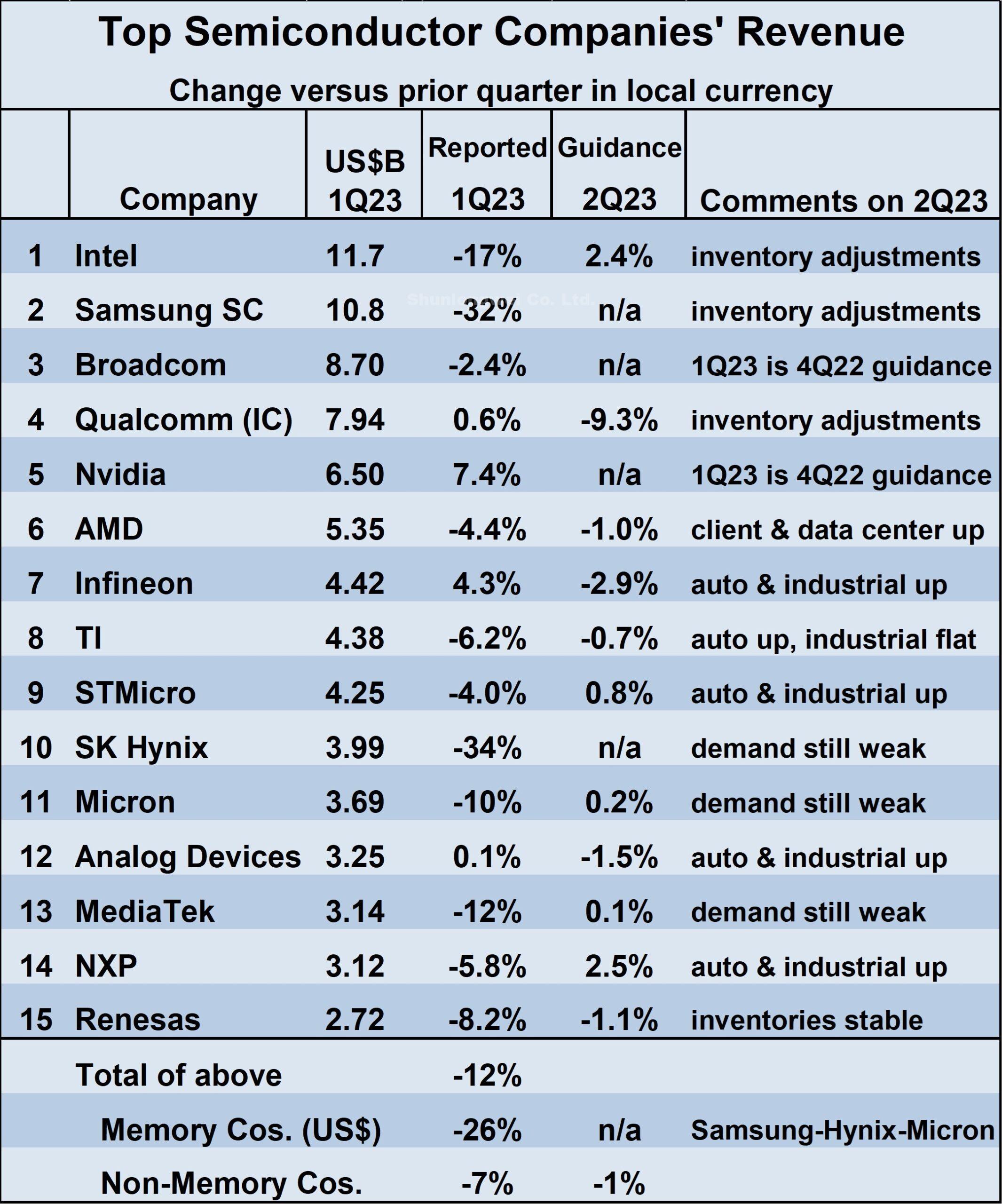

Hasil daripada lima belas teratas semikonduktor syarikat mencerminkan kelemahan ini, dengan purata wajaran penurunan hasil sebanyak 12% pada S1 2023 daripada S4 2022.

Yang paling teruk terjejas ialah syarikat memori (Samsung, SK Hynix, dan Micron Teknologi) yang secara kolektif jatuh 26%. Kejatuhan paling ketara bagi syarikat bukan memori ialah Intel (turun 17%) dan MediaTek (turun 12%).

Secara kolektif, 12 syarikat bukan memori merosot 7%. Empat syarikat menguruskan keuntungan hasil pada 1Q23 berbanding 4Q22.

Nvidia belum melaporkan pendapatan 1Q23 yang setara, tetapi panduannya dari suku sebelumnya ialah keuntungan 7.4%. Qualcomm, Infineon dan Peranti Analog turut meningkatkan pendapatan mereka.

Membandingkan kedudukan hasil 1Q 2023 berbanding 4Q 2022, Intel sekali lagi menjadi nombor satu selepas pendapatan Samsung turun 32% pada 1Q23.

Broadcom dan Qualcomm kekal nombor 3 dan 4, masing-masing. SK Hynix turun daripada nombor 5 pada 4Q22 kepada nombor 10 pada 1Q23 dengan penurunan hasil sebanyak 34%.

Nvidia dan AMD masing-masing naik satu tempat ke 5 dan 6. Infineon Technologies menjadi nombor 7, melepasi Texas Instruments (TI) dan STMicroelectronics yang kekal 8 dan 9.

Teknologi Micron kekal nombor 11. Peranti Analog naik dua anak tangga ke nombor 12, dengan MediaTek dan Semikonduktor NXP turun daripada 12 dan 13 kepada 13 dan 14.

Kioxia terkeluar daripada 15 teratas dengan penurunan 26% peratus. Renesas Electronics memasuki kedudukan di nombor 15.

SI mentakrifkan pembekal semikonduktor menggunakan metodologi WSTS. Hanya penjual akhir semikonduktor disertakan. Oleh itu, faundri seperti TSMC tidak termasuk kerana mereka biasanya menjual keluarannya kepada syarikat semikonduktor lain yang merupakan penjual akhir. Ini mengelakkan hasil pengiraan dua kali. Selain itu, syarikat yang menggunakan semikonduktor hanya dalam produk mereka sendiri, seperti Apple, tidak disertakan.

Panduan untuk pendapatan S2 2023 berbanding S1 2023 adalah bercampur-campur. Daripada 11 syarikat yang menyediakan panduan, lima menjangkakan kenaikan dan enam menjangkakan penurunan.

Keuntungan yang dijangkakan terbesar ialah 2.5% daripada NXP dan 2.4% daripada Intel. Qualcomm mempunyai jangkaan penurunan terbesar pada 9.3%. Permintaan akhir yang lemah dan pelarasan inventori yang berterusan dalam saluran disebut oleh banyak syarikat sebagai faktor dalam prospek berhati-hati.

Automotif dan perindustrian kekal sebagai titik terang, dengan lima syarikat menyebut sektor ini berkembang atau sekurang-kurangnya mendatar berbanding suku sebelumnya. Ketidakpastian pada S2 2023 dicerminkan oleh julat panduan hasil.

Panduan purata wajaran untuk 2Q23 ialah penurunan 1% daripada 1Q23. Walau bagaimanapun, purata wajaran panduan mewah ialah peningkatan 3% manakala purata wajaran panduan kelas rendah adalah penurunan 5%, perbezaan 8 mata peratusan.

Penghantaran peralatan akhir utama menurun secara mendadak pada S1 2023. IDC menganggarkan penghantaran PC turun 29% berbanding setahun yang lalu. Anggaran IDC terkini bagi penghantaran telefon pintar 1S 2023 menunjukkan penurunan sebanyak 14.6% berbanding setahun yang lalu.

Meneruskan pelarasan inventori di seluruh saluran menunjukkan penghantaran semikonduktor akan ketinggalan penghantaran peralatan tamat.

Sebaik sahaja inventori kembali ke tahap sasaran, ia berkemungkinan kekal kurus kerana pembuat peralatan akhir akan keberatan untuk membina inventori dengan prospek ekonomi yang tidak menentu.

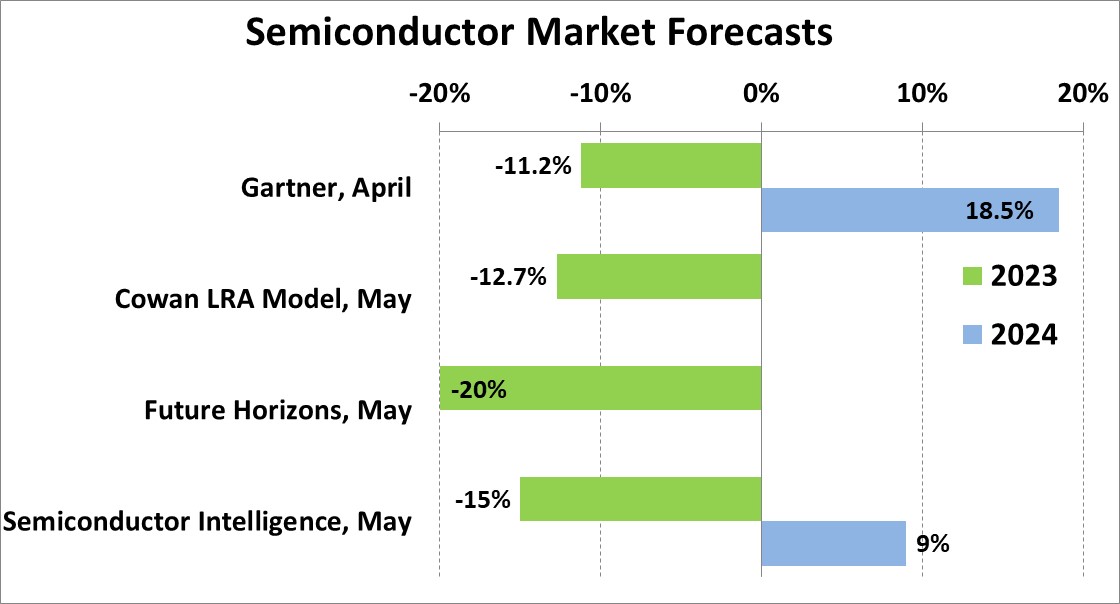

Ramalan untuk pasaran semikonduktor 2023 yang dikeluarkan dalam julat bulan lepas daripada penurunan 20% daripada Future Horizons kepada penurunan 11.2% daripada Gartner. SI meramalkan penurunan sebanyak 15%.

Memandangkan kelemahan pada S1 2023 dan prospek berhati-hati untuk S2 2023, penurunan dua angka untuk tahun 2023 hampir pasti.

Kadar pertumbuhan pasaran semikonduktor pada tahun 2024 bergantung pada masa pemulihan pasaran pada tahun 2023. Unjuran Mei Gartner ialah peningkatan 18.5% pada tahun 2024, dengan mengandaikan peningkatan 70% dalam pasaran memori. SI . ramalan untuk 2024 ialah pertumbuhan 9% dengan julat 3% hingga 15%.

Lihat lagi: modul IGBT | Memaparkan LCD | Komponen Elektronik