הגלובלי סמיקונדקטור השוק ירד ב-8.7% ב-1st רבעון 2023 לעומת רבעון 4 2022, לפי WSTS.

זו הייתה הירידה החדה ביותר ברבעון לרבעון מאז ירידה של 14.7% ברבעון הראשון של 1. הרבעון הראשון של 2019 ירד ב-1% לעומת שנה קודם לכן, הירידה הגדולה ביותר משנה לשנה מזה 2023 שנים מאז ירידה של 21.3% ברבעון הראשון של 30.4.

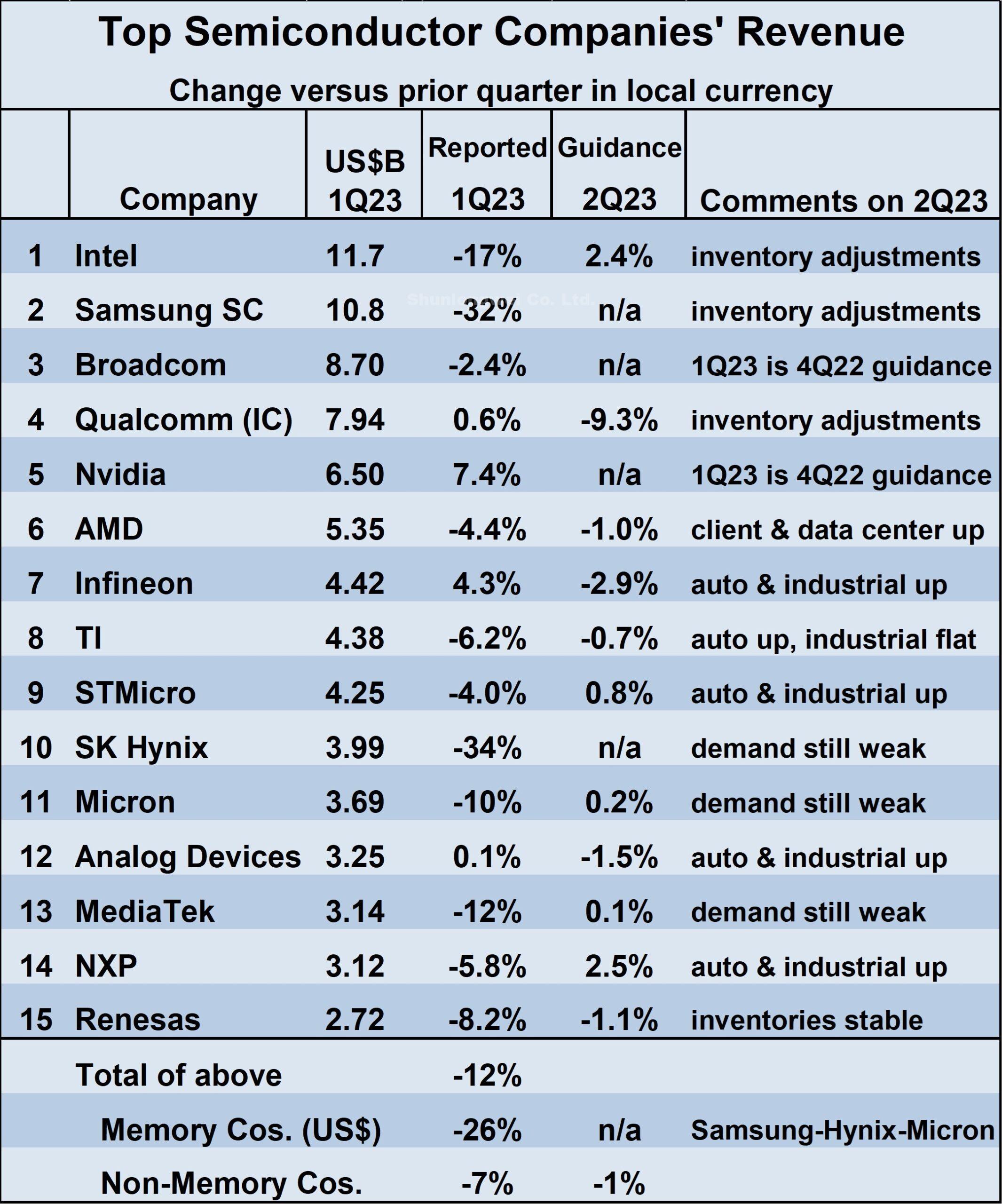

הכנסות של חמש עשרה הגדולות סמיקונדקטור חברות משקפות חולשה זו, עם ירידה ממוצעת משוקללת בהכנסות של 12% ברבעון הראשון של 1 לעומת הרבעון הרביעי של 2023.

הנפגעות הקשות ביותר היו חברות הזיכרון (Samsung, SK Hynix ו-Micron טכנולוגיה) אשר ביחד ירד ב-26%. הנפילות החדות ביותר של החברות שאינן זיכרון היו אינטל (ירידה של 17%) ו-MediaTek (ירידה של 12%).

ביחד, 12 החברות הלא-זיכרון ירדו ב-7%. ארבע חברות ניהלו רווחים בהכנסות ברבעון הראשון של 1 לעומת הרבעון הרביעי של 23.

Nvidia לא דיווחה על הכנסותיה המקבילות ברבעון הראשון של 1, אך התחזית שלה מהרבעון הקודם הייתה עלייה של 23%. גם Qualcomm, Infineon ו-Analog Devices הגדילו את הכנסותיהם.

בהשוואה של דירוג ההכנסות ברבעון הראשון של 1 לעומת הרבעון הרביעי של 2023, אינטל שוב במקום הראשון לאחר שההכנסות של סמסונג ירדו ב-4% ברבעון הראשון של 2022.

ברודקום וקוואלקום נותרו מספרים 3 ו-4, בהתאמה. SK Hynix ירדה ממקום 5 ברבעון הרביעי של 4 למספר 22 ברבעון הראשון של 10 עם ירידה של 1% בהכנסות.

Nvidia ו-AMD עלו כל אחת מהמקום ל-5 ו-6. Infineon Technologies הפכה למקום ה-7, וחלפה על פני Texas Instruments (TI) ו-STMicroelectronics שנותרו 8 ו-9.

Micron Technology נותרה במקום ה-11. מכשירים אנלוגיים עלו בשני מקומות למקום 12, כאשר MediaTek ו-NXP Semiconductors ירדו מ-12 ו-13 ל-13 ו-14.

Kioxia ירד מ-15 הראשונים עם ירידה של 26% אחוזים. Renesas Electronics נכנסה לדירוג במקום ה-15.

SI מגדיר ספקי מוליכים למחצה תוך שימוש במתודולוגיית WSTS. רק מוכרים סופיים של מוליכים למחצה כלולים. לפיכך, בתי יציקה כגון TSMC אינם נכללים מכיוון שהם בדרך כלל מוכרים את התפוקה שלהם לחברות מוליכים למחצה אחרות שהן המוכר הסופי. כך נמנע ספירה כפולה של הכנסות. כמו כן, חברות המשתמשות במוליכים למחצה רק במוצרים שלהן, כגון אפל, אינן כלולות.

ההנחיה להכנסות ברבעון השני של 2 לעומת הרבעון הראשון של 2023 היא מעורבת. מתוך 1 החברות המספקות הנחיות, חמש מצפות לעליות ושש מצפות לירידות.

העליות הצפויות הגדולות ביותר הן 2.5% מ-NXP ו-2.4% מאינטל. לקוואלקום יש את הירידה הצפויה הגדולה ביותר ב-9.3%. ביקוש קצה חלש והתאמת מלאי מתמשכת בערוץ מצוטט על ידי חברות רבות כגורמים לתחזית זהירה.

הרכב והתעשייה נותרו נקודות האור, כאשר חמש חברות מציינות את הסקטורים הללו כצומחים או לפחות כפופים לעומת הרבעון הקודם. חוסר הוודאות של הרבעון השני של 2 משתקף בטווח הנחיית ההכנסות.

ההנחיה הממוצעת המשוקללת ל-2Q23 היא ירידה של 1% לעומת ה-1Q23. עם זאת, ההנחיה הממוצעת הגבוהה המשוקללת היא עלייה של 3% בעוד שההנחיה הממוצעת המשוקללת לקצה הנמוך היא ירידה של 5%, הפרש של 8 נקודות אחוז.

המשלוחים של ציוד הקצה העיקרי ירדו בחדות ברבעון הראשון של 1. לפי הערכות, משלוחי המחשבים האישיים ירדו ב-2023% לעומת שנה שעברה. ההערכות האחרונות של IDC לגבי משלוחי סמארטפונים ברבעון הראשון של 29 מראות ירידה של 1% לעומת שנה שעברה.

התאמות מתמשכות של המלאי לאורך הערוץ מצביעות על כך שמשלוחי מוליכים למחצה יגררו לאחר משלוחי ציוד.

ברגע שהמלאי יחזור לרמות היעד, סביר להניח שהם יישארו רזים מכיוון שיצרני ציוד קצה לא יהיו ששים לבנות מלאי עם תחזית כלכלית לא ברורה.

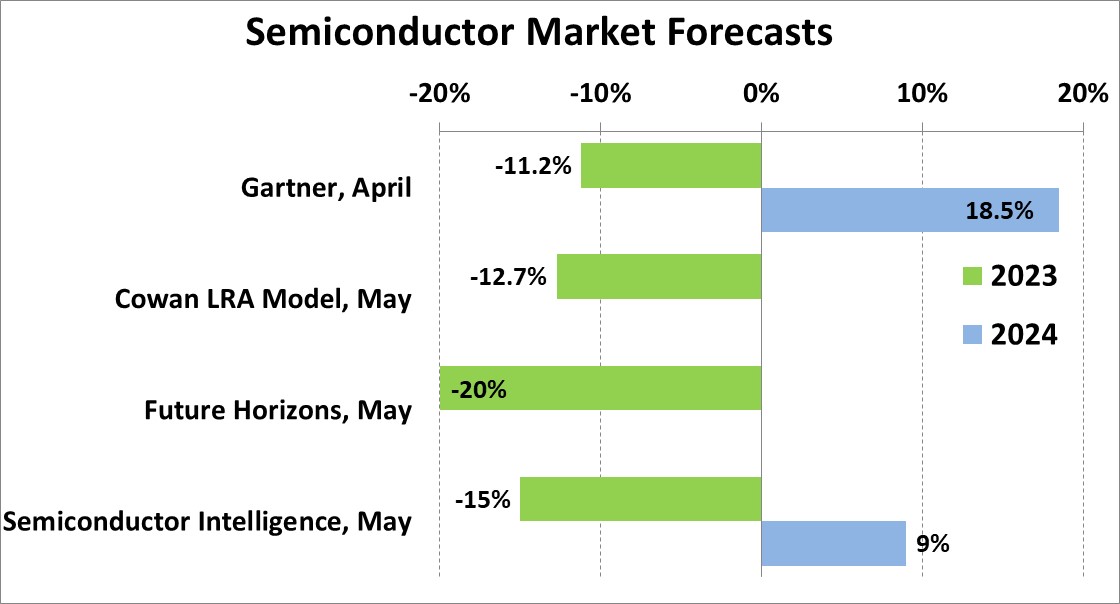

תחזיות לשוק המוליכים למחצה לשנת 2023 שפורסמו בחודש האחרון נעות בין ירידה של 20% מ- Future Horizons לירידה של 11.2% מגרטנר. SI צופה ירידה של 15%.

בהתחשב בחולשה ברבעון הראשון של 1 ובתחזית הזהירה לרבעון השני של 2023, ירידה דו ספרתית לשנת 2 היא כמעט בטוחה.

קצב הצמיחה של שוק המוליכים למחצה בשנת 2024 תלוי בעיתוי ההתאוששות בשוק בשנת 2023. תחזית מאי של גרטנר הייתה עלייה של 18.5% בשנת 2024, בהנחה של עלייה של 70% בשוק הזיכרון. אחות . התחזית לשנת 2024 היא צמיחה של 9% עם טווח של 3% עד 15%.

ראה עוד : מודולי IGBT | LCD מציג | רכיבים אלקטרוניים