O mundial Semicondutores mercado caiu 8.7% em 1st trimestre de 2023 versus 4º trimestre de 2022, de acordo com WSTS.

Este foi o declínio trimestre a trimestre mais acentuado desde uma queda de 14.7% no 1T 2019. O 1T 2023 caiu 21.3% em relação ao ano anterior, o maior declínio ano a ano em treze anos desde uma queda de 30.4% no 1T 2009.

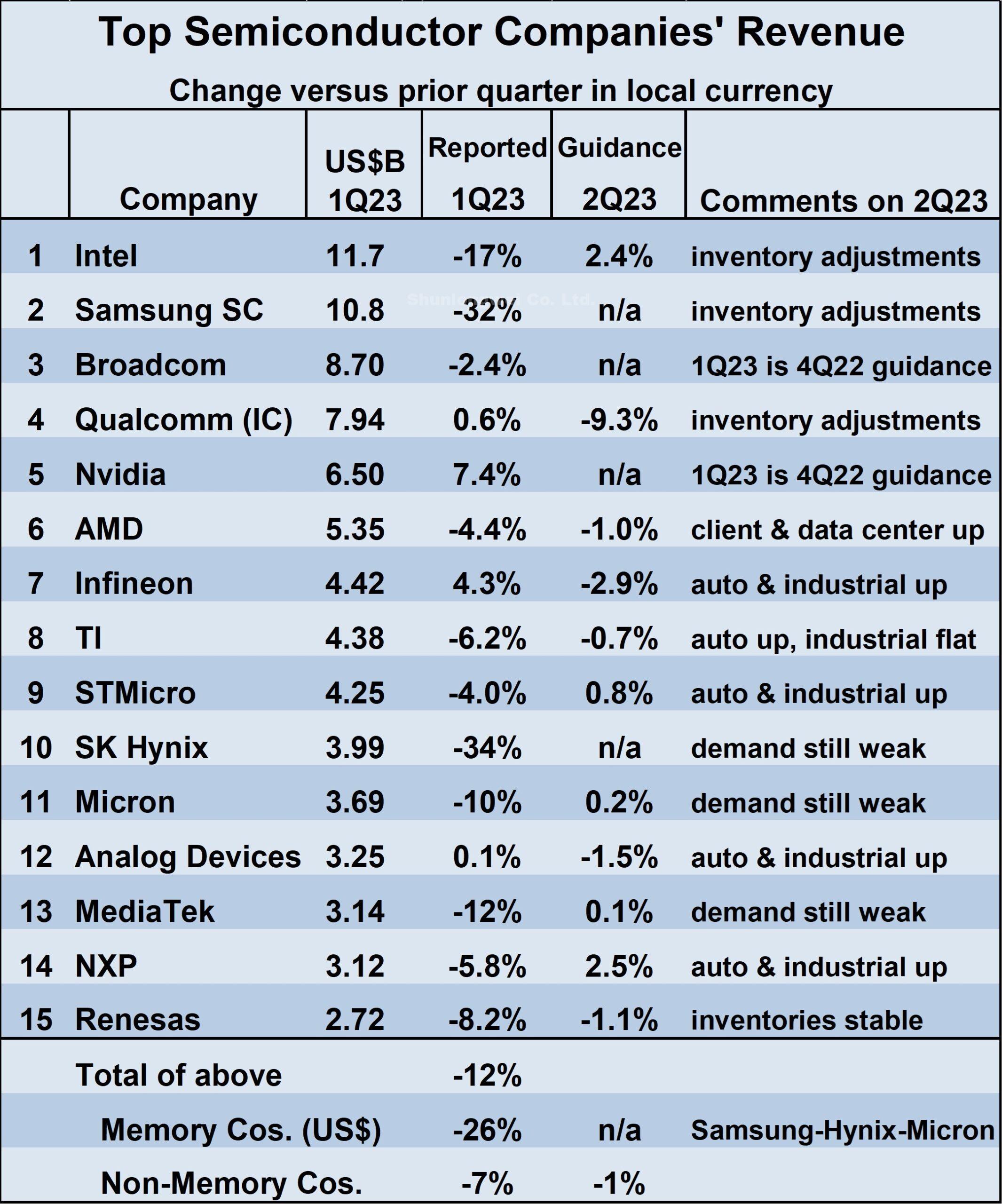

Receitas dos quinze primeiros Semicondutor as empresas refletem esta fraqueza, com uma queda média ponderada da receita de 12% no 1T 2023 em relação ao 4T 2022.

Os mais atingidos foram as empresas de memória (Samsung, SK Hynix e Micron Equipar) que caíram coletivamente 26%. As quedas mais acentuadas das empresas sem memória foram Intel (queda de 17%) e MediaTek (queda de 12%).

Coletivamente, as 12 empresas sem memória caíram 7%. Quatro empresas conseguiram ganhos de receita no 1T23 versus 4T22.

A Nvidia não relatou suas receitas equivalentes no 1T23, mas sua orientação do trimestre anterior foi de um ganho de 7.4%. Qualcomm, Infineon e Analog Devices também aumentaram suas receitas.

Comparando as classificações de receita do 1T 2023 com as do 4T 2022, a Intel é novamente a número um depois que as receitas da Samsung caíram 32% no 1T23.

Broadcom e Qualcomm permanecem em 3º e 4º lugares, respectivamente. A SK Hynix caiu do número 5 no 4T22 para o número 10 no 1T23 com uma queda de receita de 34%.

Nvidia e AMD subiram uma posição cada uma para 5 e 6. Infineon Technologies tornou-se o número 7, passando Texas Instruments (TI) e STMicroelectronics, que permanecem em 8 e 9.

A Micron Technology permanece em 11º lugar. Analog Devices subiu duas posições para o número 12, com MediaTek e NXP Semiconductors caindo de 12 e 13 para 13 e 14.

Kioxia saiu do top 15 com uma queda de 26%. A Renesas Electronics entrou no ranking em 15º lugar.

A SI define fornecedores de semicondutores usando a metodologia WSTS. Apenas os vendedores finais de semicondutores estão incluídos. Assim, as fundições como a TSMC não estão incluídas, pois geralmente vendem sua produção para outras empresas de semicondutores que são o vendedor final. Isso evita a dupla contagem de receitas. Além disso, empresas que usam semicondutores apenas em seus próprios produtos, como a Apple, não estão incluídas.

A orientação para as receitas do 2T 2023 versus 1T 2023 é mista. Das 11 empresas que fornecem orientação, cinco esperam aumentos e seis esperam quedas.

Os maiores ganhos esperados são de 2.5% da NXP e de 2.4% da Intel. A Qualcomm tem o maior declínio esperado em 9.3%. A demanda final fraca e os ajustes contínuos de estoque no canal são citados por muitas empresas como fatores para a perspectiva cautelosa.

Automotivo e industrial continuam sendo os pontos positivos, com cinco empresas citando esses setores como crescendo ou pelo menos estáveis em relação ao trimestre anterior. A incerteza do 2T 2023 é refletida pela faixa de orientação de receita.

O guidance médio ponderado para o 2T23 é uma queda de 1% em relação ao 1T23. No entanto, a orientação média ponderada de alto nível é um aumento de 3%, enquanto a orientação média ponderada de baixo custo é um declínio de 5%, uma diferença de 8 pontos percentuais.

As remessas dos principais equipamentos finais caíram drasticamente no primeiro trimestre de 1. A IDC estimou que as remessas de PCs caíram 2023% em relação ao ano anterior. Estimativas recentes da IDC sobre as remessas de smartphones no primeiro trimestre de 29 mostram uma queda de 1% em relação ao ano anterior.

Os ajustes contínuos de estoque em todo o canal indicam que as remessas de semicondutores ficarão para trás nas remessas de equipamentos finais.

Uma vez que os estoques retornem aos níveis desejados, é provável que permaneçam enxutos, pois os fabricantes de equipamentos finais relutarão em aumentar os estoques com as perspectivas econômicas incertas.

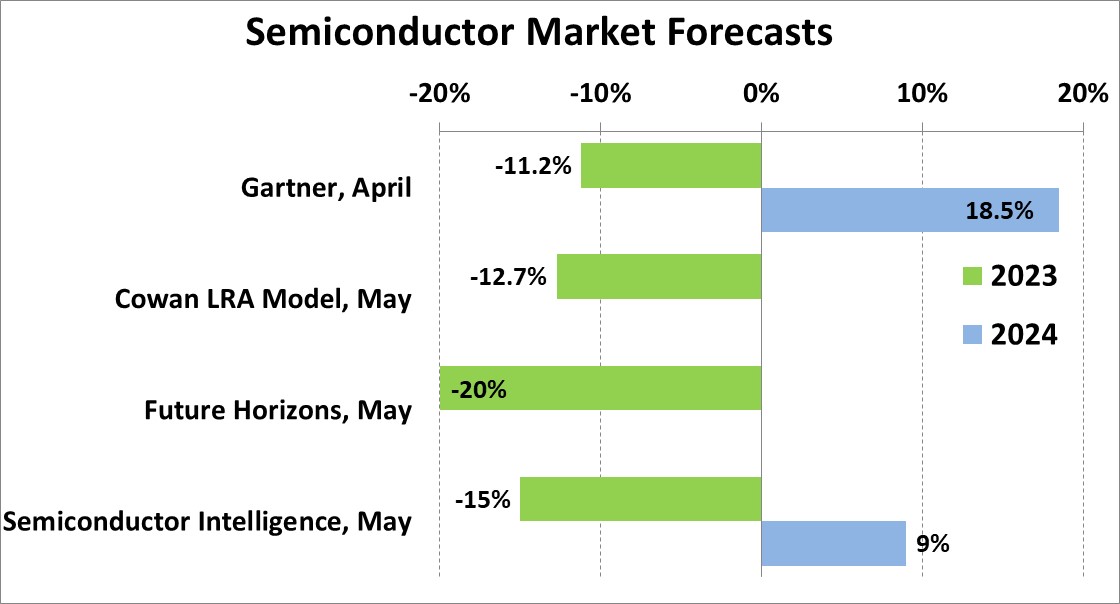

As previsões para o mercado de semicondutores de 2023 divulgadas no último mês variam de uma queda de 20% da Future Horizons a uma queda de 11.2% da Gartner. SI prevê um declínio de 15%.

Dada a fraqueza no 1T 2023 e as perspectivas cautelosas para o 2T 2023, uma queda de dois dígitos para o ano de 2023 é quase certa.

A taxa de crescimento do mercado de semicondutores em 2024 depende do momento da recuperação do mercado em 2023. A projeção de maio do Gartner era de um ganho de 18.5% em 2024, assumindo um aumento de 70% no mercado de memória. SI's. a previsão para 2024 é de crescimento de 9%, com variação de 3% a 15%.

Veja mais : Módulos IGBT | Ecrãs LCD | Componentes Eletrônicos