Darüber hinaus schlagen viele Regierungen auf der ganzen Welt Finanzmittel zur Unterstützung vor Halbleiter Herstellung in ihren Ländern.

Der Senat der Vereinigten Staaten hat diesen Monat einen Gesetzentwurf verabschiedet, der 52 Milliarden US-Dollar zur Finanzierung vorsieht Halbleiter Forschung, Design und Fertigung. Der Gesetzentwurf wird im US-Repräsentantenhaus und von Präsident Biden unterstützt.

Das japanische Ministerium für Wirtschaft, Handel und Industrie kündigte Anfang dieses Monats ein „nationales Projekt“ zur Unterstützung der Halbleiterfertigung in Japan an.

Südkorea kündigte im Mai einen Plan an, in den nächsten zehn Jahren 450 Milliarden US-Dollar für die Herstellung von Nicht-Speicher-Halbleitern auszugeben, die durch private Unternehmen und staatliche Steuergutschriften bezahlt werden.

Die Europäische Union hat im Mai angekündigt, dass sie bereit ist, „erhebliche“ Mittel für den Ausbau der Halbleiterfertigung in Europa bereitzustellen

Diese staatlichen Initiativen werden dazu beitragen, Investitionen von Halbleiterherstellern zu unterstützen. Die neueste Fab-Prognose von SEMI prognostiziert, dass die Branche 19 den Grundstein für 2021 neue hochvolumige Halbleiterfabriken legen wird und 10 zehn.

Die Ausrüstungsausgaben für diese Fabs sollten 140 Milliarden US-Dollar übersteigen. Auf China und Taiwan entfallen jeweils 8 neue Fabs, davon 6 in Amerika, 3 in Europa und im Nahen Osten und jeweils 2 in Japan und Südkorea.

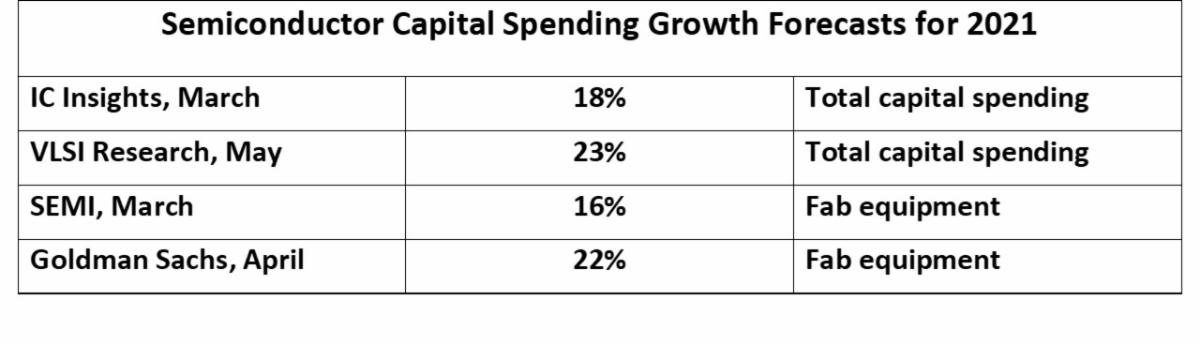

Die Investitionsausgaben der Halbleiterindustrie (CapEx) beliefen sich laut Angaben auf 113 Milliarden US-Dollar im Jahr 2020 IC Einblicke. Die Prognosen für das Wachstum 2021 reichen von 16 % bis 23 %.

|

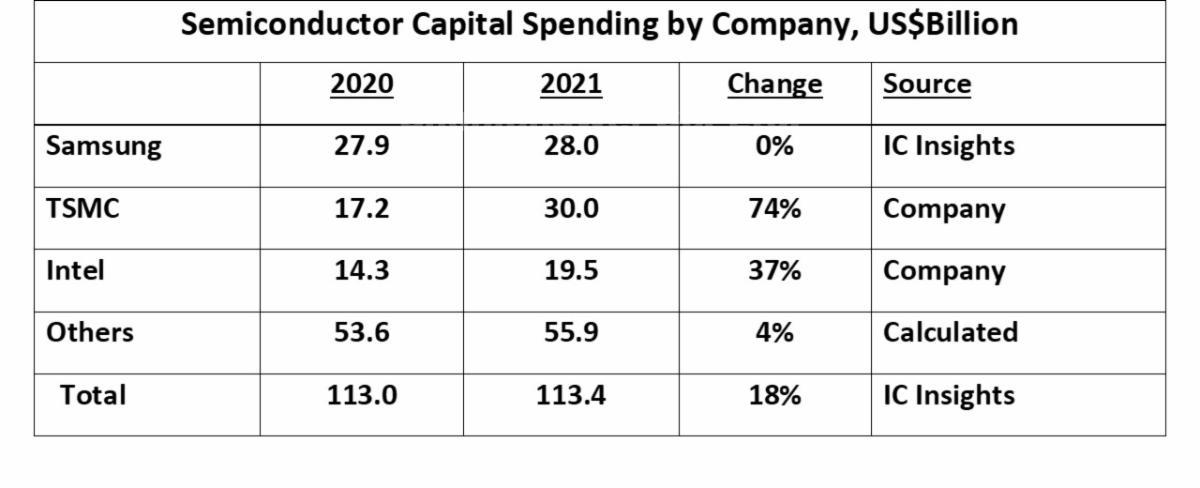

| Auf drei Unternehmen entfielen im Jahr 50 über 2020 % der Halbleiterinvestitionen. Samsung, mit 2020 Milliarden US-Dollar der größte Geldgeber im Jahr 27.9, wird voraussichtlich 2021 unverändert bleiben.

TSMC wird den größten Anstieg verzeichnen und ab 12.8 2020 Milliarden US-Dollar auf 30 Milliarden US-Dollar im Jahr 2021 hinzufügen, was einem Anstieg von 74 % entspricht. TSMC wird über 60 % des gesamten Anstiegs der Industrieausgaben von 20.4 Milliarden US-Dollar ausmachen. Intel hat angekündigt, die Ausgaben von 14.3 Milliarden US-Dollar im Jahr 2020 auf 19.5 Milliarden US-Dollar im Jahr 2021 zu erhöhen, ein Plus von 37 %. Die Prognosen für 2021 wurden größtenteils im April nach der Veröffentlichung der Ergebnisse des ersten Quartals erstellt. Viele dieser Zahlen werden im Laufe des Jahres 2021 wahrscheinlich nach oben revidiert.

|

|

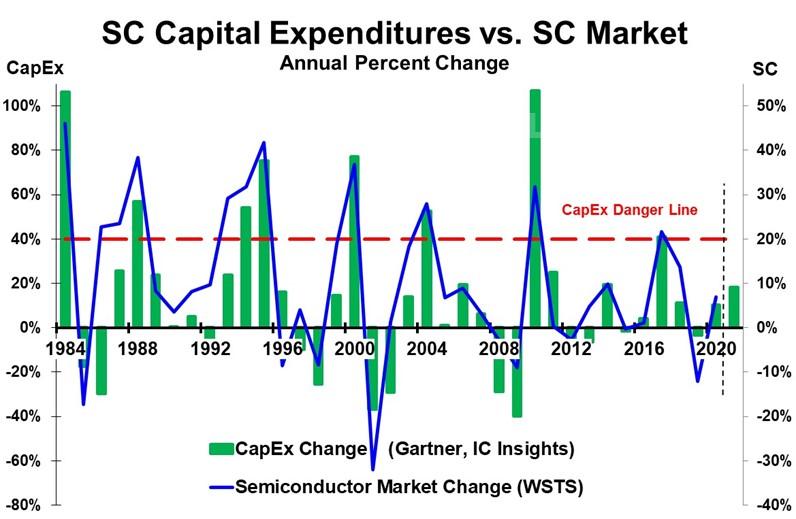

| Auf große Erhöhungen der Halbleiterinvestitionen folgt in ein bis zwei Jahren ein Rückgang (oder eine deutliche Wachstumsverlangsamung) auf dem Halbleitermarkt

Als der Halbleitermarkt 46 um 1984 % wuchs, stiegen die CapEx um 106 %. Darauf folgte 17 ein Rückgang des Halbleitermarktes um 1985 %. 1988 wuchs der Halbleitermarkt um 38 % und die CapEx um 57 %. Danach verlangsamte sich der Halbleitermarkt 30 um 8 Punkte auf 1989 % Wachstum. Die nächste große Wachstumsperiode war von 1993 bis 1995 und erreichte 1995 mit 42 % Marktwachstum und 75 % CapEx-Wachstum seinen Höhepunkt. Im nächsten Jahr ging der Markt um 9% zurück. Ein Marktrückgang von 8% im Jahr 1998 war auf die asiatische Finanzkrise zurückzuführen. Der Halbleitermarkt wuchs im Jahr 37 auf dem Höhepunkt des Internet-Booms um 2000 %. Dies ging einher mit einem Anstieg der Investitionsausgaben um 77 %. 2001 verzeichnete der Markt mit 32 % den größten Rückgang seiner Geschichte. Im Jahr 2004 folgte einem Anstieg des Marktes um 28 % und der CapEx um 52 % eine Verlangsamung um 21 Punkte auf 7 % im Jahr 2005. Der Rückgang der Halbleitermärkte in den Jahren 2008 und 2009 wurde durch die globale Finanzkrise getrieben. 2010 kehrte ein starkes Wachstum mit 32 % Marktwachstum und 107 % CapEx-Wachstum zurück. Der Markt verlangsamte sich 30 um über 2011 Punkte auf ein Wachstum von fast null, gefolgt von einem Rückgang von 3% im Jahr 2012. Im Jahr 2017 stieg der Markt um 22% und die Capex um 41%. Das Wachstum im Jahr 2017 war im Vergleich zu früheren Spitzenwachstumsraten relativ bescheiden. Zwei Jahre später, im Jahr 2019, ging der Markt jedoch um 12% zurück. Es gibt zahlreiche Faktoren, die die Wachstumsrate des Halbleitermarktes beeinflussen, darunter die Gesamtwirtschaft und die Nachfrage nach Schlüsseln Elektronik Produkte. Allerdings führten große Kapazitätssteigerungen immer zu Überkapazitäten, wenn die Nachfrage nachließ. Die Überkapazität führt zu Preisrückgängen bei Halbleitern, insbesondere bei Commodity-Produkten wie Speicher. Die Lagerbestände von Elektronikherstellern und Distributoren werden abgebaut. Diese Überkapazität tritt tendenziell nach CapEx-Erhöhungen von über 40% auf. Dies wird durch die rote CapEx-Gefahrenlinie in der Grafik angezeigt. Mit Prognosen für das CapEx-Wachstum 2021 im Bereich von 16 % bis 23 % ist die Branche bei weitem nicht an der „Gefahrenlinie“ von über 40 % Wachstum angelangt. Auch wenn sich das CapEx-Wachstum im zweiten Halbjahr 2021 beschleunigt, dürfte es 30 % nicht überschreiten. TMSC ist mit einer 74%igen CapEx-Steigerung zufrieden, da zahlreiche Gießereikunden nach mehr Kapazität verlangen. Zwei weitere Gießereien, UMC und GlobalFoundries, planen jeweils, die Investitionsausgaben im Jahr 2021 gegenüber 2020 mindestens zu verdoppeln. Das chinesische Gießereiunternehmen SMIC plant, die Investitionsausgaben im Jahr 25 hauptsächlich aufgrund von Handelsproblemen um 2021 % zu senken. Speicherunternehmen wie Samsung sind bei CapEx vorsichtig, nachdem der Speichermarkt vor zwei Jahren im Jahr 33 um 2019 % zurückgegangen war. Während die aktuelle Situation kurzfristig keine übermäßige Halbleiterkapazität anzeigt, sollte sie in den nächsten Jahren beobachtet werden. Es bleibt abzuwarten, wie viel von der aktuellen Halbleiterknappheit auf kurzfristige Störungen durch die Pandemie und wie viel auf die steigende Nachfrage nach elektronischen Geräten und den steigenden Halbleiteranteil zurückzuführen ist. |