Bovendien stellen veel regeringen over de hele wereld financiering voor ter ondersteuning van Halfgeleider productie in hun land.

De Senaat van de Verenigde Staten heeft deze maand een wetsvoorstel goedgekeurd waarin 52 miljard dollar moet worden gefinancierd halfgeleider onderzoek, ontwerp en productie. Het wetsvoorstel krijgt steun in het Amerikaanse Huis van Afgevaardigden en van president Biden.

Het Japanse Ministerie van Economie, Handel en Industrie kondigde eerder deze maand een "nationaal project" aan om de productie van halfgeleiders in Japan te ondersteunen.

Zuid-Korea kondigde in mei een plan aan om de komende tien jaar 450 miljard dollar te besteden aan de productie van halfgeleiders zonder geheugen, betaald door particuliere bedrijven en belastingkredieten van de overheid.

De Europese Unie heeft in mei aangekondigd dat ze klaar is om "aanzienlijke" fondsen te investeren om de productie van halfgeleiders in Europa uit te breiden

Deze overheidsinitiatieven zullen investeringen door halfgeleiderfabrikanten helpen ondersteunen. SEMI's laatste fab-voorspelling voorspelt dat de industrie baanbrekend zal zijn op 19 nieuwe hoogvolume halfgeleiderfabs in 2021 en 10 in 2022.

De uitgaven aan apparatuur voor deze fabrieken zouden meer dan $ 140 miljard moeten bedragen. China en Taiwan zullen elk 8 nieuwe fabs voor hun rekening nemen, met 6 in Amerika, 3 in Europa en het Midden-Oosten en 2 elk in Japan en Zuid-Korea.

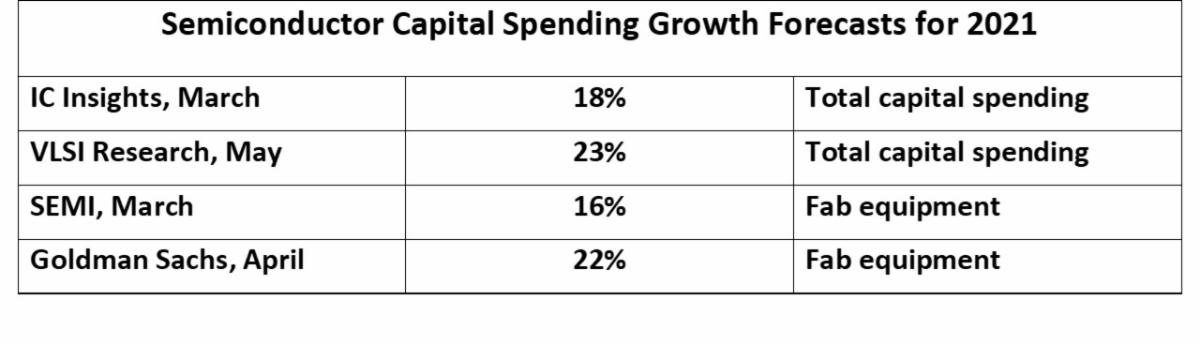

De kapitaaluitgaven van de halfgeleiderindustrie (CapEx) bedroegen in 113 in totaal $2020 miljard, volgens IC Inzichten. De prognoses voor de groei in 2021 lopen uiteen van 16% tot 23%.

|

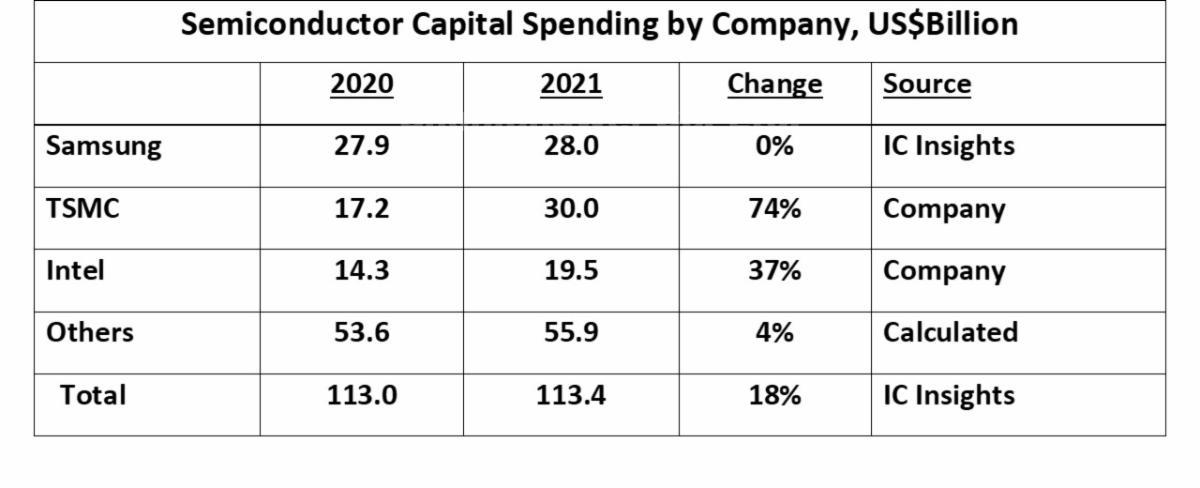

| Drie bedrijven waren goed voor meer dan 50% van de kapitaaluitgaven voor halfgeleiders in 2020. Samsung, met $ 2020 miljard de grootste spender in 27.9, zal naar verwachting de uitgaven in 2021 gelijk houden.

TSMC zal de grootste stijging hebben, met een toevoeging van $ 12.8 miljard vanaf 2020 tot $ 30 miljard in 2021, een stijging van 74%. TSMC zal goed zijn voor meer dan 60% van de totale stijging van de industrie-uitgaven van $ 20.4 miljard. Intel heeft aangekondigd dat het de uitgaven zal verhogen van $ 14.3 miljard in 2020 naar $ 19.5 miljard in 2021, een stijging van 37%. De prognoses voor 2021 werden meestal gemaakt in april na de publicatie van de resultaten over het eerste kwartaal. Veel van deze cijfers zullen in de loop van 2021 waarschijnlijk naar boven worden bijgesteld.

|

|

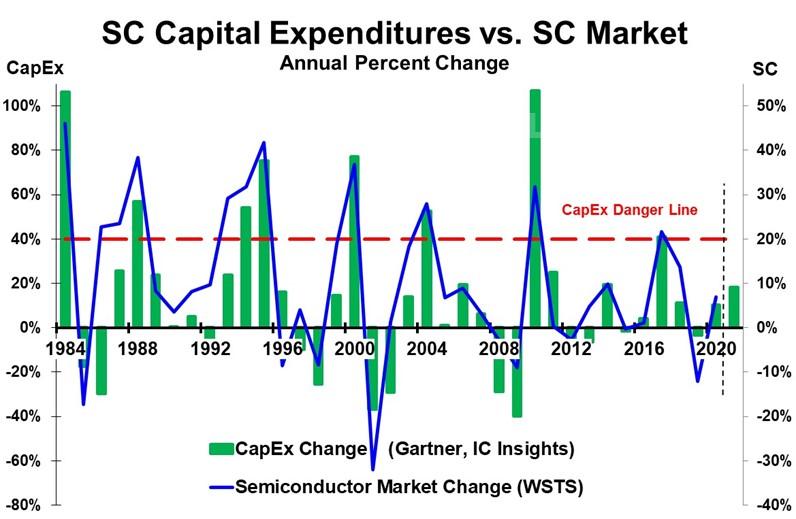

| Grote stijgingen in de kapitaaluitgaven voor halfgeleiders worden in één tot twee jaar gevolgd door een daling (of aanzienlijke groeivertraging) in de halfgeleidermarkt

Toen de halfgeleidermarkt in 46 met 1984% groeide, steeg CapEx met 106%. Dit werd gevolgd door een daling van 17% in de halfgeleidermarkt in 1985. In 1988 groeide de halfgeleidermarkt met 38% en CapEx met 57%. Hierna vertraagde de halfgeleidermarkt met 30 punten tot 8% groei in 1989. De volgende grote groeiperiode was in 1993 tot 1995, met een piek in 1995 van 42% marktgroei en 75% CapEx-groei. Het jaar daarop daalde de markt met 9%. Een marktdaling van 8% in 1998 was het gevolg van de Aziatische financiële crisis. De halfgeleidermarkt groeide in 37 met 2000% op het hoogtepunt van de internethausse. Dit ging gepaard met een stijging van 77% in CapEx. In 2001 kende de markt met 32% de grootste daling in de geschiedenis. In 2004 werd een marktstijging van 28% en een stijging van 52% CapEx gevolgd door een vertraging van 21 punten tot een groei van 7% in 2005. De dalingen van de halfgeleidermarkt in 2008 en 2009 werden veroorzaakt door de wereldwijde financiële crisis. Sterke groei keerde terug in 2010 met 32% marktgroei en 107% CapEx-groei. De markt vertraagde met meer dan 30 punten in 2011 tot bijna nul groei, gevolgd door een daling van 3% in 2012. In 2017 steeg de markt met 22% en de Capex steeg met 41%. De groei in 2017 was relatief bescheiden in vergelijking met eerdere piekgroeipercentages. Twee jaar later, in 2019, daalde de markt echter met 12%. Er zijn talloze factoren die de groei van de halfgeleidermarkt beïnvloeden, waaronder de algehele economie en de vraag naar sleutelproducten elektronica producten. Grote capaciteitsuitbreidingen hebben echter steevast tot overcapaciteit geleid wanneer de vraag vertraagt. De overcapaciteit leidt tot prijsdalingen van halfgeleiders, vooral voor basisproducten zoals geheugen. De voorraden van elektronicafabrikanten en distributeurs worden gekort. Deze overcapaciteit treedt meestal op na CapEx-verhogingen van meer dan 40%. Dit wordt aangegeven door de rode CapEx-gevarenlijn in de grafiek. Met voorspellingen van een CapEx-groei in 2021 van 16% tot 23%, komt de sector lang niet in de buurt van de "gevarenlijn" van meer dan 40% groei. Zelfs als de CapEx-groei in de tweede helft van 2021 versnelt, zal deze waarschijnlijk niet meer dan 30% bedragen. TMSC is tevreden met een stijging van 74% van de CapEx, aangezien er talrijke gieterijklanten zijn die om meer capaciteit vragen. Twee andere gieterijen, UMC en GlobalFoundries, zijn elk van plan om de CapEx in 2021 ten minste te verdubbelen ten opzichte van 2020. Gieterijbedrijf SMIC uit China is van plan de CapEx in 25 met 2021% te verlagen, voornamelijk vanwege handelsproblemen. De geheugenbedrijven zoals Samsung zijn voorzichtig met CapEx nadat ze twee jaar geleden in 33 een daling van 2019% in de geheugenmarkt zagen. Hoewel de huidige situatie op korte termijn geen overmatige halfgeleidercapaciteit voorspelt, is het de komende jaren een kwestie van afwachten. Het valt nog te bezien hoeveel van het huidige tekort aan halfgeleiders te wijten is aan kortetermijnverstoringen door de pandemie en hoeveel te wijten is aan de toenemende vraag naar elektronische apparatuur en het toenemende halfgeleidergehalte. |