Ngoài ra, nhiều chính phủ trên thế giới đang đề xuất tài trợ để hỗ trợ Semiconductor sản xuất ở nước họ.

Thượng viện Hoa Kỳ trong tháng này đã phê chuẩn một dự luật bao gồm 52 tỷ USD để tài trợ bán dẫn nghiên cứu, thiết kế và sản xuất. Dự luật nhận được sự ủng hộ tại Hạ viện Hoa Kỳ và từ Tổng thống Biden.

Bộ Kinh tế, Thương mại và Công nghiệp Nhật Bản hồi đầu tháng này đã công bố một “dự án quốc gia” nhằm hỗ trợ sản xuất chất bán dẫn tại Nhật Bản.

Hàn Quốc vào tháng 450 đã công bố kế hoạch chi XNUMX tỷ USD trong XNUMX năm tới cho hoạt động sản xuất chất bán dẫn không có bộ nhớ do doanh nghiệp tư nhân và tín dụng thuế của chính phủ chi trả.

Liên minh châu Âu vào tháng 5 tuyên bố sẵn sàng cam kết nguồn vốn “đáng kể” để mở rộng sản xuất chất bán dẫn ở châu Âu

Những sáng kiến này của chính phủ sẽ giúp hỗ trợ đầu tư của các nhà sản xuất chất bán dẫn. Dự báo nhà máy mới nhất của SEMI dự đoán ngành công nghiệp sẽ đột phá với 19 nhà máy bán dẫn khối lượng lớn mới vào năm 2021 và 10 nhà máy vào năm 2022.

Chi tiêu thiết bị cho các nhà máy này sẽ vượt quá 140 tỷ USD. Trung Quốc và Đài Loan mỗi nước sẽ có 8 nhà máy mới, trong đó 6 nhà máy ở Châu Mỹ, 3 nhà máy ở Châu Âu và Trung Đông và 2 nhà máy ở Nhật Bản và Hàn Quốc.

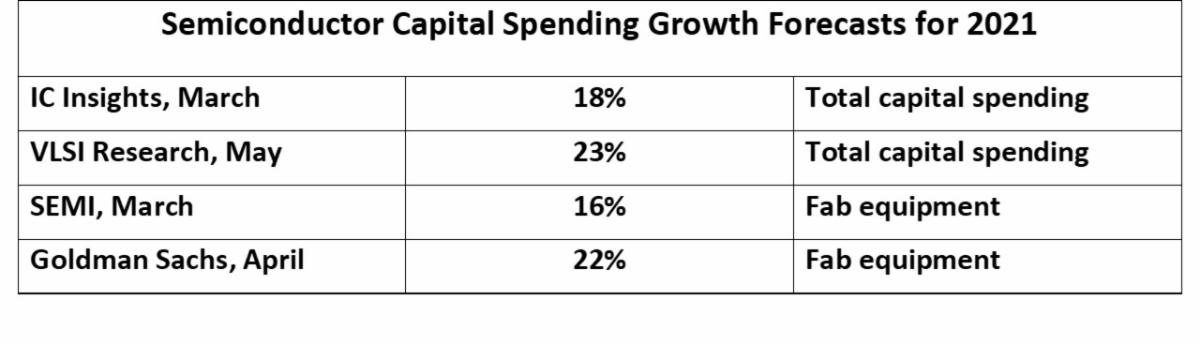

Chi phí vốn của ngành bán dẫn (CapEx) đạt tổng cộng 113 tỷ USD vào năm 2020, theo IC Thông tin chi tiết. Dự báo mức tăng trưởng năm 2021 dao động từ 16% đến 23%.

|

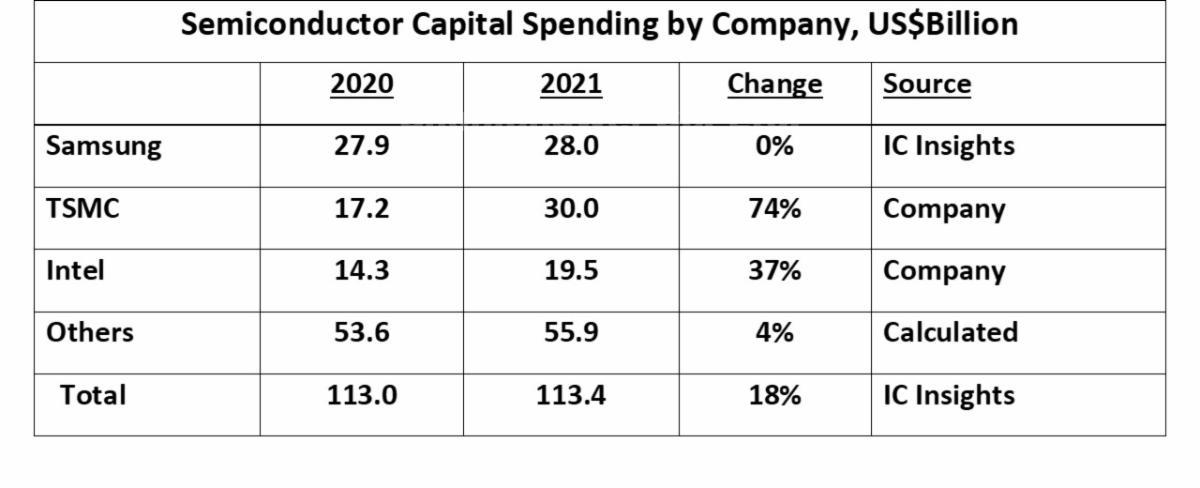

| Ba công ty chiếm hơn 50% chi tiêu vốn cho chất bán dẫn vào năm 2020. Samsung, công ty chi tiêu lớn nhất vào năm 2020 với 27.9 tỷ USD, dự kiến sẽ tiếp tục chi tiêu không đổi trong năm 2021.

TSMC sẽ có mức tăng lớn nhất, tăng thêm 12.8 tỷ USD từ năm 2020 để đạt 30 tỷ USD vào năm 2021, tăng 74%. TSMC sẽ chiếm hơn 60% trong tổng mức chi tiêu tăng thêm 20.4 tỷ USD của ngành. Intel tuyên bố sẽ tăng chi tiêu từ 14.3 tỷ USD vào năm 2020 lên 19.5 tỷ USD vào năm 2021, tăng 37%. Các dự báo cho năm 2021 chủ yếu được đưa ra vào tháng 2021 sau khi công bố thu nhập quý đầu tiên. Nhiều con số trong số này có thể sẽ được điều chỉnh tăng lên trong suốt năm XNUMX.

|

|

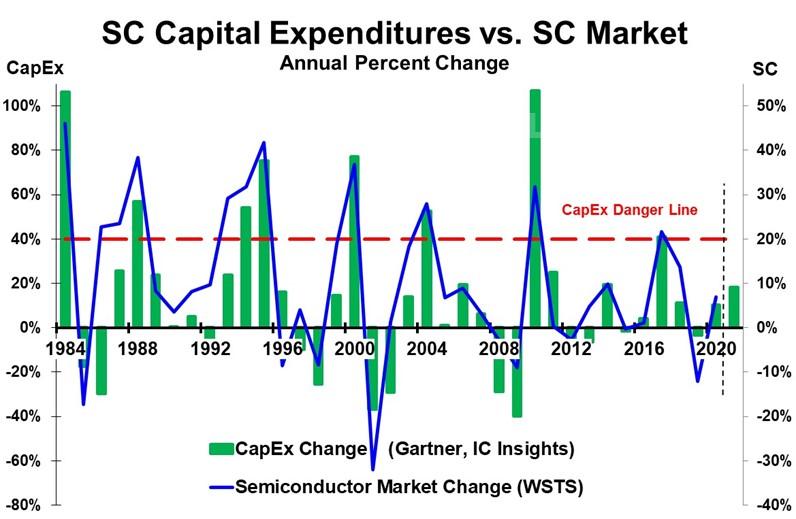

| Sự gia tăng lớn trong chi tiêu vốn cho ngành bán dẫn kéo theo sự sụt giảm (hoặc giảm tốc độ tăng trưởng đáng kể) trong thị trường bán dẫn trong vòng một đến hai năm.

Khi thị trường bán dẫn tăng trưởng 46% vào năm 1984, CapEx tăng 106%. Tiếp theo đó là sự sụt giảm 17% của thị trường bán dẫn vào năm 1985. Năm 1988, thị trường bán dẫn tăng trưởng 38% và CapEx tăng trưởng 57%. Sau đó, thị trường bán dẫn giảm tốc 30 điểm xuống mức tăng trưởng 8% vào năm 1989. Giai đoạn tăng trưởng lớn tiếp theo là từ năm 1993 đến năm 1995, đạt đỉnh điểm vào năm 1995 với mức tăng trưởng thị trường là 42% và mức tăng trưởng CapEx là 75%. Năm tiếp theo thị trường giảm 9%. Thị trường sụt giảm 8% vào năm 1998 là do cuộc khủng hoảng tài chính châu Á. Thị trường bán dẫn mở rộng 37% vào năm 2000 ở đỉnh cao của sự bùng nổ internet. Điều này đi kèm với mức tăng CapEx tăng 77%. Năm 2001, thị trường chứng kiến sự sụt giảm lớn nhất trong lịch sử với mức giảm 32%. Năm 2004, thị trường tăng 28% và CapEx tăng 52%, sau đó giảm tốc 21 điểm xuống còn 7% vào năm 2005. Thị trường bán dẫn sụt giảm trong năm 2008 và 2009 do cuộc khủng hoảng tài chính toàn cầu. Tăng trưởng mạnh mẽ quay trở lại vào năm 2010 với mức tăng trưởng thị trường là 32% và mức tăng trưởng CapEx là 107%. Thị trường giảm tốc hơn 30 điểm trong năm 2011, đạt mức tăng trưởng gần như bằng 3, sau đó giảm 2012% vào năm XNUMX. Năm 2017 thị trường tăng 22% và Capex tăng 41%. Tăng trưởng năm 2017 tương đối khiêm tốn so với tốc độ tăng trưởng đỉnh cao trước đó. Tuy nhiên, hai năm sau vào năm 2019, thị trường đã giảm 12%. Có nhiều yếu tố ảnh hưởng đến tốc độ tăng trưởng của thị trường bán dẫn, bao gồm cả nền kinh tế tổng thể và nhu cầu về các sản phẩm chính. thiết bị điện tử các sản phẩm. Tuy nhiên, việc tăng công suất lớn luôn dẫn đến dư thừa công suất khi nhu cầu chậm lại. Tình trạng dư thừa công suất dẫn đến giá bán dẫn giảm, đặc biệt đối với các sản phẩm hàng hóa như bộ nhớ. Hàng tồn kho của các nhà sản xuất và phân phối điện tử được cắt giảm. Tình trạng dư thừa công suất này có xu hướng xảy ra sau khi CapEx tăng hơn 40%. Điều này được biểu thị bằng đường nguy hiểm CapEx màu đỏ trong biểu đồ. Với dự báo tăng trưởng CapEx năm 2021 trong khoảng 16% đến 23%, ngành này không thể tiến gần đến “đường nguy hiểm” với mức tăng trưởng hơn 40%. Ngay cả khi tốc độ tăng trưởng của CapEx tăng tốc trong nửa cuối năm 2021 thì cũng khó có thể vượt quá 30%. TMSC hài lòng với mức tăng CapEx 74% do có nhiều khách hàng ngành đúc đang yêu cầu tăng thêm công suất. Hai công ty đúc khác, UMC và GlobalFoundries, mỗi công ty đều có kế hoạch tăng ít nhất gấp đôi CapEx vào năm 2021 so với năm 2020. Công ty đúc SMIC của Trung Quốc có kế hoạch cắt giảm CapEx 25% vào năm 2021 chủ yếu do các vấn đề thương mại. Các công ty bộ nhớ như Samsung tỏ ra thận trọng với CapEx sau khi chứng kiến thị trường bộ nhớ sụt giảm 33% vào hai năm trước vào năm 2019. Mặc dù tình hình hiện tại không cho thấy công suất bán dẫn quá mức trong thời gian tới nhưng nó sẽ cần được theo dõi trong vài năm tới. Vẫn còn phải xem bao nhiêu là do sự thiếu hụt chất bán dẫn hiện nay là do sự gián đoạn ngắn hạn do đại dịch và bao nhiêu là do nhu cầu về thiết bị điện tử ngày càng tăng và hàm lượng chất bán dẫn ngày càng tăng. |