또한 전 세계 많은 정부가 반도체 그들의 국가에서 제조.

이번 달 미국 상원은 52억 달러의 자금을 포함하는 법안을 승인했습니다. 반도체 연구, 디자인, 제조. 이 법안은 미국 하원과 바이든 대통령의 지지를 받고 있습니다.

일본 경제 산업 성은 이달 초 일본의 반도체 제조를 지원하는 '국가 프로젝트'를 발표했다.

한국은 지난 450 월 민간 기업과 정부 세금 공제를 통해 지불되는 비 메모리 반도체 제조에 향후 XNUMX 년 동안 XNUMX 억 달러를 지출 할 계획을 발표했습니다.

유럽 연합은 XNUMX 월에 유럽에서 반도체 제조를 확장하기 위해 "중대한"자금을 투입 할 준비가되었다고 발표했습니다.

이러한 정부 이니셔티브는 반도체 제조업체의 투자를 지원하는 데 도움이 될 것입니다. SEMI의 최신 팹 예측은 업계가 19 년에 2021 개의 새로운 대량 반도체 팹에서 착공 할 것이며 10 년에 2022 개의 새로운 팹에서 착공 할 것이라고 예측합니다.

이러한 팹에 대한 장비 지출은 140 억 달러를 초과해야합니다. 중국과 대만은 각각 미주 8 개, 유럽 및 중동 지역에 6 개, 일본과 한국에 각각 3 개로 2 개의 신규 팹을 차지할 것입니다.

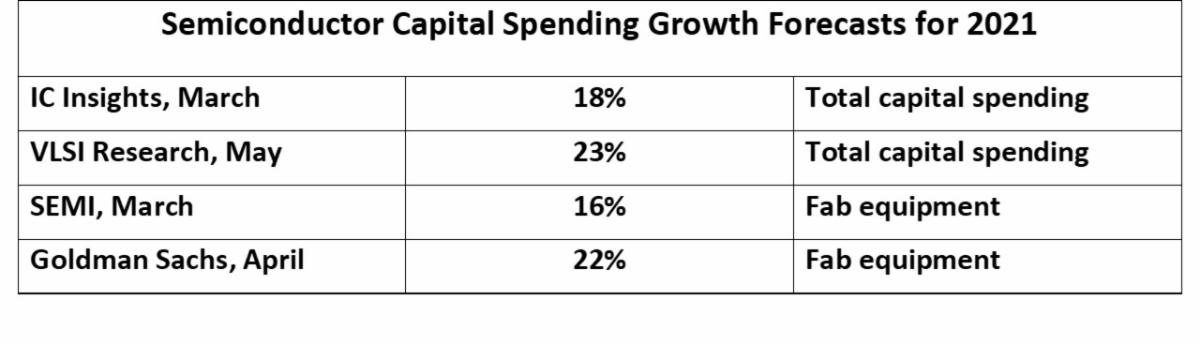

반도체 산업 자본 지출 (CapEx)은 113 년에 총 2020 억 달러를 기록했습니다. IC 통찰력. 2021 년 성장 전망은 16 %에서 23 %까지 다양합니다.

|

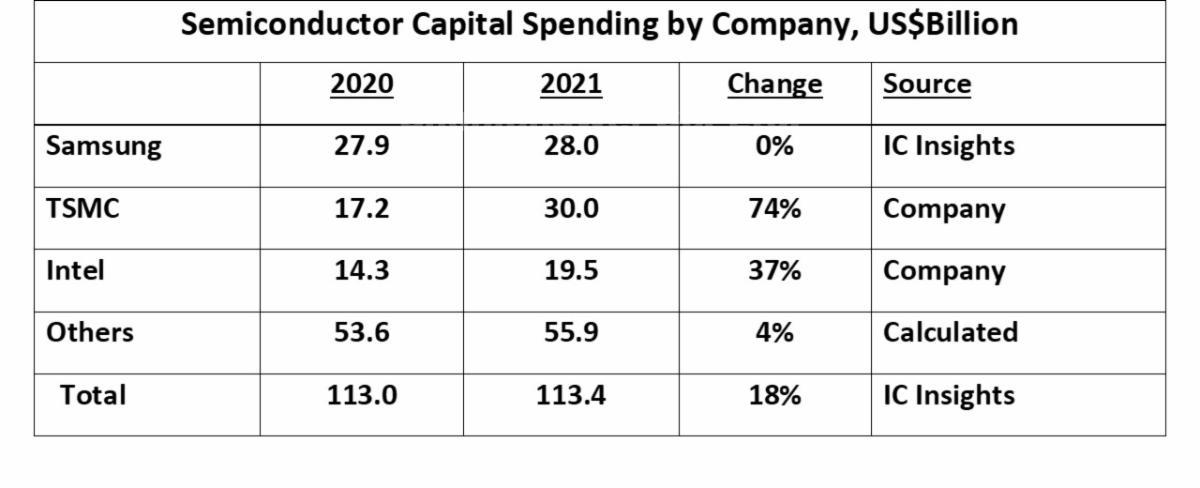

| 50 개 회사가 2020 년 반도체 자본 지출의 2020 % 이상을 차지했습니다. 27.9 년 2021 억 달러로 가장 큰 지출을 기록한 삼성은 XNUMX 년에도 일정한 지출을 유지할 것으로 예상됩니다.

TSMC는 12.8 년부터 2020 억 달러를 추가하여 30 년에 2021 % 증가한 74 억 달러에이를 정도로 가장 크게 증가 할 것입니다. TSMC는 60 억 달러의 전체 산업 지출 증가의 20.4 % 이상을 차지할 것입니다. 인텔은 지출을 14.3 년 2020 억 달러에서 19.5 년 2021 억 달러로 37 % 증가 할 것이라고 발표했습니다. 2021 년 예상은 대부분 2021 분기 실적 발표 이후 XNUMX 월에 이루어졌다. 이 수치 중 상당수는 XNUMX 년에 상향 수정 될 것입니다.

|

|

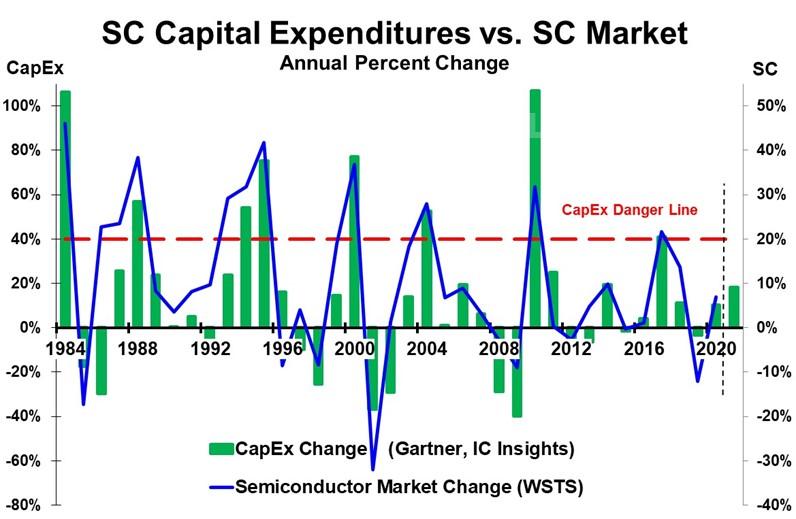

| 반도체 자본 지출이 크게 증가한 후 XNUMX ~ XNUMX 년 내에 반도체 시장의 감소 (또는 상당한 성장 둔화)가 이어집니다.

46 년 반도체 시장이 1984 % 성장했을 때 CapEx는 106 % 증가했습니다. 이후 17 년 반도체 시장은 1985 % 하락했습니다. 1988 년 반도체 시장은 38 %, CapEx는 57 % 성장했습니다. 그 후 반도체 시장은 30 년에 8 % 성장으로 1989 포인트 감소했다. 다음 큰 성장 기간은 1993 년부터 1995 년까지였으며 1995 년 42 % 시장 성장과 75 % CapEx 성장을 기록했습니다. 이듬해 시장은 9 % 하락했습니다. 8 년에 1998 %의 시장 하락은 아시아 금융 위기 때문이었습니다. 반도체 시장은 인터넷 붐이 절정에 달했던 37 년에 2000 % 성장했습니다. 이에 따라 CapEx가 77 % 증가했습니다. 2001 년에 시장은 32 %로 역사상 가장 큰 감소를 보였습니다. 2004 년에는 시장이 28 % 증가하고 CapEx가 52 % 증가한 후 21 년에는 7 포인트 감소하여 2005 % 성장했습니다. 2008 년과 2009 년 반도체 시장의 하락은 글로벌 금융 위기로 인해 발생했습니다. 2010 년에는 32 %의 시장 성장과 107 %의 CapEx 성장으로 강력한 성장이 돌아 왔습니다. 시장은 30 년에 2011 포인트 이상 감소하여 거의 제로 성장에 이어 3 년에 2012 % 감소했습니다. 2017 년 시장은 22 % 증가했고 Capex는 41 % 증가했습니다. 2017 년 성장률은 이전 최고 성장률에 비해 비교적 완만했습니다. 그러나 2019 년 후 12 년에 시장은 XNUMX % 하락했습니다. 전반적인 경제와 주요 수요를 포함하여 반도체 시장 성장률에 영향을 미치는 수많은 요인이 있습니다. 전자 제품. 그러나 수요가 둔화될 때 생산 능력의 큰 증가는 변함없이 생산 과잉으로 이어졌습니다. 과잉 용량은 특히 메모리와 같은 상품의 경우 반도체 가격 하락으로 이어집니다. 전자 제품 제조업체 및 유통 업체가 보유한 재고가 줄어 듭니다. 이 과잉은 CapEx가 40 % 이상 증가한 후 발생하는 경향이 있습니다. 이는 그래프에서 빨간색 CapEx 위험 선으로 표시됩니다. 2021 년 CapEx 성장이 16 % ~ 23 % 범위로 예상되는 가운데 업계는 40 % 이상의 성장이라는 "위험 선"에 근접하지 않습니다. 2021 년 하반기에 CapEx 성장이 가속화 되더라도 30 %를 넘지 않을 것입니다. TMSC는 많은 파운드리 고객이 더 많은 용량을 요구하기 때문에 74 % CapEx 증가에 만족합니다. 다른 두 개의 파운드리 인 UMC와 GlobalFoundries는 각각 2021 년에 2020 년에 비해 적어도 두 배의 자본 지출을 계획하고 있습니다. 파운드리 회사 인 중국의 SMIC는 주로 무역 문제로 인해 25 년에 자본 지출을 2021 % 줄일 계획입니다. 삼성과 같은 메모리 회사들은 33 년 전 2019 년 메모리 시장이 XNUMX % 감소한 것을보고 CapEx에주의를 기울이고 있습니다. 현재 상황이 단기적으로 과도한 반도체 용량을 예고하지는 않지만 향후 몇 년 동안 지켜봐야합니다. 현재 반도체 부족의 원인이 전염병의 단기적 중단으로 인한 것인지, 전자 장비에 대한 수요 증가와 반도체 함량 증가로 인한 것인지는 아직 알 수 없습니다. |