בנוסף, ממשלות רבות ברחבי העולם מציעות מימון לתמיכה סמיקונדקטור ייצור בארצותיהם.

הסנאט של ארצות הברית אישר החודש הצעת חוק הכוללת 52 מיליארד דולר למימון סמיקונדקטור מחקר, עיצוב וייצור. הצעת החוק זוכה לתמיכת בית ארה"ב ומהנשיא ביידן.

משרד הכלכלה, המסחר והתעשייה ביפן הודיע בתחילת החודש על "פרויקט לאומי" לתמיכה בייצור מוליכים למחצה ביפן.

דרום קוריאה הודיעה בחודש מאי על תוכנית להוציא 450 מיליארד דולר בעשר השנים הבאות על ייצור מוליכים למחצה שאינם זיכרון ששולם על ידי עסק פרטי וזיכויי מיסוי ממשלתיים.

האיחוד האירופי בחודש מאי הודיע כי הוא מוכן להתחייב לכספים "משמעותיים" להרחבת ייצור המוליכים למחצה באירופה

יוזמות ממשלתיות אלה יסייעו בתמיכה בהשקעות של יצרני מוליכים למחצה. תחזית ה- FAB האחרונה של SEMI צופה כי התעשייה תפרוץ קרקע ל -19 יצרני מוליכים למחצה חדשים בנפח גבוה בשנת 2021 וב -10 ב- 2022.

הוצאות ציוד על ציוד זה צריכות להיות גבוהות מ -140 מיליארד דולר. סין וטייוואן יחשבו כל אחת 8 מפעלים חדשים, עם 6 באמריקה, 3 באירופה ובמזרח התיכון ו -2 ביפן ובדרום קוריאה.

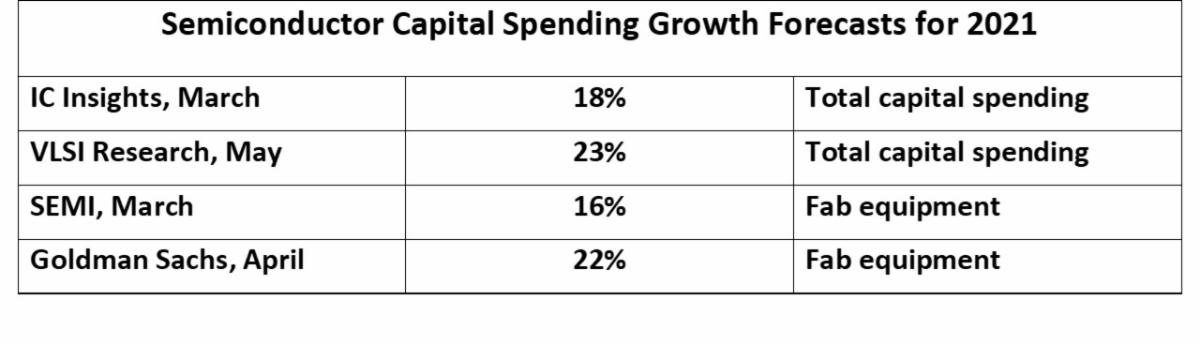

הוצאות הון בתעשיית המוליכים למחצה (CapEx) הסתכמו ב -113 מיליארד דולר בשנת 2020, לפי IC תובנות. התחזיות לצמיחה בשנת 2021 נעות בין 16% ל -23%.

|

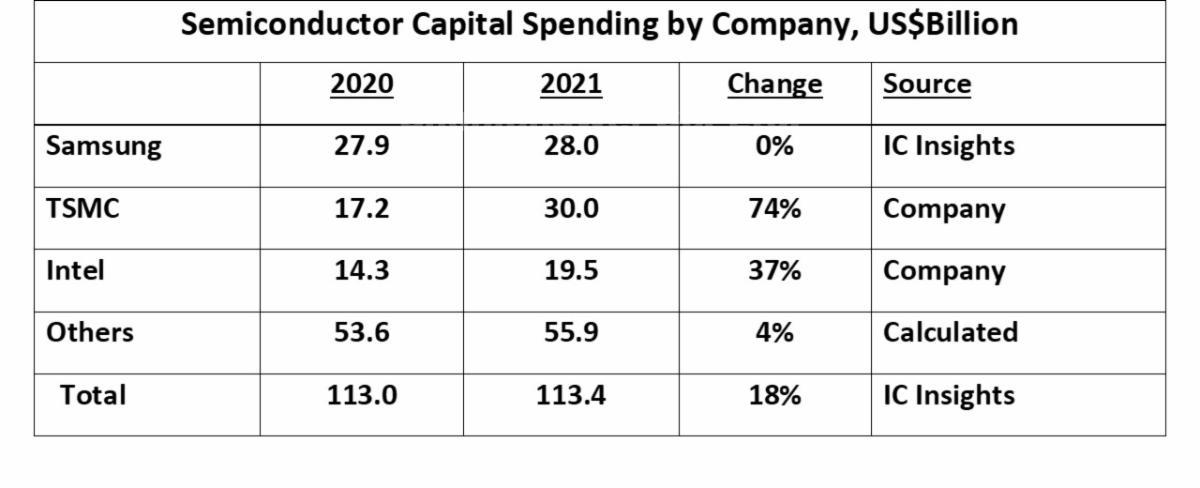

| שלוש חברות היוו מעל 50% מההוצאות על מוליכים למחצה בשנת 2020. סמסונג, המוציאה הגדולה ביותר בשנת 2020 בסך 27.9 מיליארד דולר, צפויה לשמור על הוצאות שטוחות בשנת 2021.

הגידול הגדול ביותר ב- TSMC יוסיף 12.8 מיליארד דולר מ -2020 והגיע ל 30 מיליארד דולר בשנת 2021, גידול של 74%. TSMC יהווה יותר מ 60% מסך העלייה בהוצאות התעשייה בסך 20.4 מיליארד דולר. אינטל הצהירה כי היא תגדיל את ההוצאות מ -14.3 מיליארד דולר בשנת 2020 ל -19.5 מיליארד דולר בשנת 2021, עלייה של 37%. התחזיות לשנת 2021 נעשו בעיקר באפריל לאחר שחרור הרווחים ברבעון הראשון. רבים מהמספרים הללו יתוקנו ככל הנראה מעל 2021.

|

|

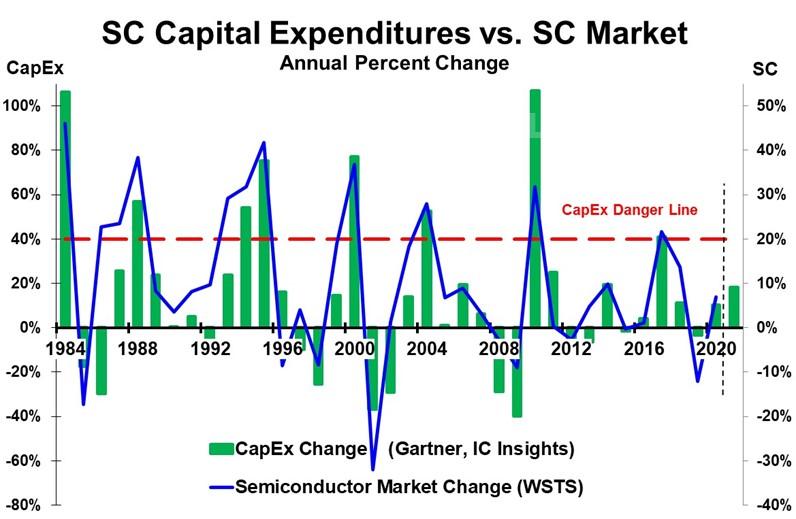

| עליות גדולות בהוצאות ההון של מוליכים למחצה נובעות בשנה עד שנתיים בעקבות ירידה (או האטה משמעותית בצמיחה) בשוק המוליכים למחצה.

כאשר שוק המוליכים למחצה צמח ב 46% בשנת 1984, CapEx גדל ב 106%. בעקבות זאת נרשמה ירידה של 17% בשוק המוליכים למחצה בשנת 1985. בשנת 1988 שוק המוליכים למחצה צמח ב -38% וקפקס גדלו ב -57%. בעקבות זאת, שוק המוליכים למחצה הואט ב -30 נקודות לצמיחה של 8% בשנת 1989. תקופת הצמיחה הגדולה הבאה הייתה ב -1993 עד 1995, והגיעה לשיאה בשנת 1995 ב 42% צמיחה בשוק וב 75% צמיחת CapEx. בשנה שלאחר מכן השוק ירד ב -9%. ירידה של 8% בשוק בשנת 1998 נבעה מהמשבר הפיננסי באסיה. שוק המוליכים למחצה התרחב ב –37% בשנת 2000 בשיא פריחת האינטרנט. זה לווה בעלייה של 77% ב- CapEx. בשנת 2001, הירידה הגדולה ביותר בהיסטוריה הייתה בשוק בשיעור של 32%. בשנת 2004 עלייה של 28% בשוק ועליית CapEx בשיעור של 52% ואחריה האטה של 21 נקודות לצמיחה של 7% בשנת 2005. ירידות שוק המוליכים למחצה בשנים 2008 ו -2009 הונעו מהמשבר הפיננסי העולמי. צמיחה חזקה חזרה בשנת 2010 עם צמיחה של 32% בשוק ו -107% צמיחת CapEx. השוק הואט ביותר מ- 30 נקודות בשנת 2011 לצמיחה כמעט אפסית ואחריה ירידה של 3% בשנת 2012. בשנת 2017 השוק עלה ב 22% וקייפקס גדל ב 41%. הצמיחה בשנת 2017 הייתה יחסית צנועה בהשוואה לשיעורי הצמיחה הקודמים. עם זאת, שנתיים לאחר מכן בשנת 2019 השוק ירד ב -12%. ישנם גורמים רבים המשפיעים על קצב הצמיחה בשוק המוליכים למחצה, כולל הכלכלה הכוללת והביקוש למפתח אלקטרוניקה מוצרים. עם זאת, עליות גדולות בקיבולת הובילו תמיד לעודף קיבולת כאשר הביקוש מואט. יכולת היתר מובילה לירידות מחירים של מוליכים למחצה, במיוחד עבור מוצרי סחורות כמו זיכרון. מלאי המוחזק על ידי יצרני ומפיצי אלקטרוניקה נחתך. קיבולת יתר זו נוטה להתרחש בעקבות עליות של CapEx של למעלה מ- 40%. זה מצוין על ידי קו הסכנה האדום של CapEx בגרף. עם תחזיות של 2021 צמיחת CapEx בטווח שבין 16% ל -23%, הענף אינו קרוב לשום "קו הסכנה" של צמיחה של מעל 40%. גם אם הצמיחה של CapEx תואץ במחצית השנייה של 2021, היא לא צפויה לעלות על 30%. ל- TMSC נוח עם עלייה של 74% ב- CapEx מכיוון שיש לה מספר רב של לקוחות יציקה שמשבחים יותר קיבולת. שתי יציקות אחרות, UMC ו- GlobalFoundries, כל אחת מתכננת להכפיל את CapEx לפחות בשנת 2021 לעומת 2020. חברת היציקה SMIC מסין מתכננת לקצץ ב- CapEx 25% בשנת 2021 בעיקר בגלל בעיות סחר. חברות הזיכרון כמו סמסונג נזהרות מ- CapEx לאחר שראו ירידה של 33% בשוק הזיכרון לפני שנתיים בשנת 2019. למרות שהמצב הנוכחי אינו מעיד על יכולת מוליכים למחצה מוגזמת בטווח הקרוב, היא צופה בשנים הקרובות. נותר לראות עד כמה המחסור הנוכחי במוליכים למחצה נובע מהפרעות לטווח הקצר מהמגפה וכמה נובע מהגידול בביקוש לציוד אלקטרוני והגדלת תוכן המוליכים למחצה. |