Además, muchos gobiernos de todo el mundo están proponiendo financiación para apoyar Semiconductores fabricación en sus países.

El Senado de los Estados Unidos aprobó este mes un proyecto de ley que incluye 52 mil millones de dólares para financiar semiconductor investigación, diseño y fabricación. El proyecto de ley cuenta con el apoyo de la Cámara de Representantes de Estados Unidos y del presidente Biden.

El Ministerio de Economía, Comercio e Industria de Japón anunció a principios de este mes un "proyecto nacional" para apoyar la fabricación de semiconductores en Japón.

Corea del Sur anunció en mayo un plan para gastar $ 450 mil millones durante los próximos diez años en la fabricación de semiconductores sin memoria pagada por empresas privadas y créditos fiscales del gobierno.

En mayo, la Unión Europea anunció que está dispuesta a comprometer fondos "importantes" para expandir la fabricación de semiconductores en Europa.

Estas iniciativas gubernamentales ayudarán a respaldar la inversión de los fabricantes de semiconductores. El último pronóstico fabuloso de SEMI predice que la industria iniciará la construcción de 19 nuevas fábricas de semiconductores de alto volumen en 2021 y 10 en 2022.

El gasto en equipo en estas fábricas debería superar los 140 millones de dólares. China y Taiwán contarán cada uno con 8 nuevas fábricas, con 6 en América, 3 en Europa y Medio Oriente y 2 en Japón y Corea del Sur.

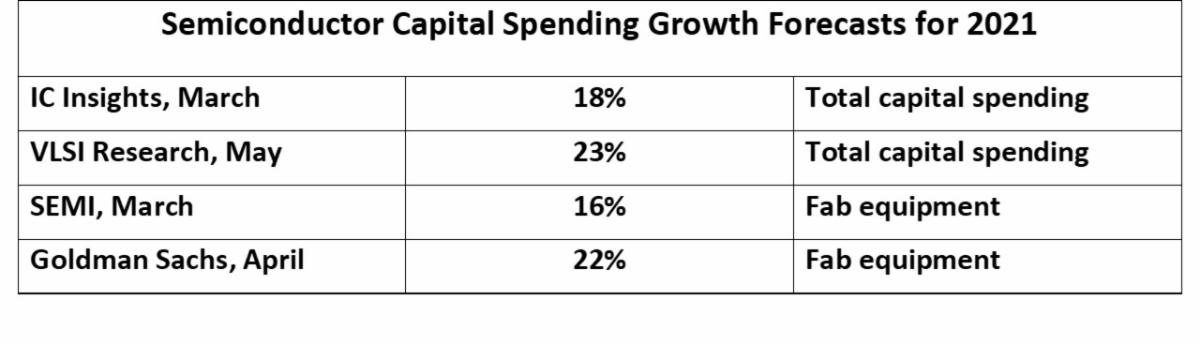

Los gastos de capital (CapEx) de la industria de semiconductores totalizaron $ 113 mil millones en 2020, según IC Perspectivas. Las proyecciones para el crecimiento de 2021 oscilan entre el 16% y el 23%.

|

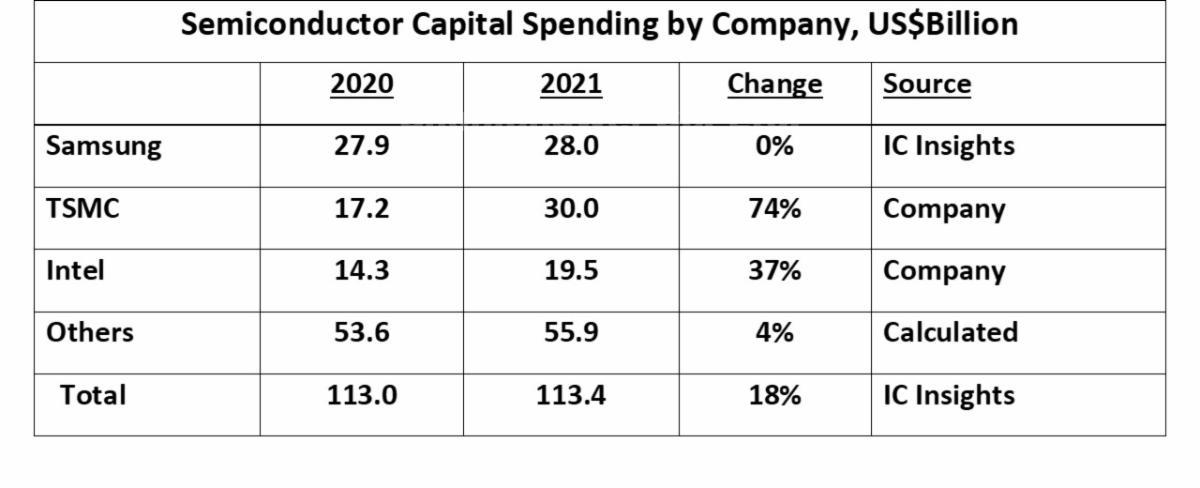

| Tres empresas representaron más del 50% del gasto de capital en semiconductores en 2020. Se espera que Samsung, el mayor gastador en 2020 con 27.9 millones de dólares, mantenga el gasto sin cambios en 2021.

TSMC tendrá el mayor aumento, agregando $ 12.8 mil millones a partir de 2020 para llegar a $ 30 mil millones en 2021, un aumento del 74%. TSMC representará más del 60% del aumento total del gasto de la industria de $ 20.4 mil millones. Intel ha declarado que aumentará el gasto de $ 14.3 mil millones en 2020 a $ 19.5 mil millones en 2021, un 37% más. Las proyecciones para 2021 se realizaron principalmente en abril después de la publicación de resultados del primer trimestre. Es probable que muchas de estas cifras se revisen al alza en el transcurso de 2021.

|

|

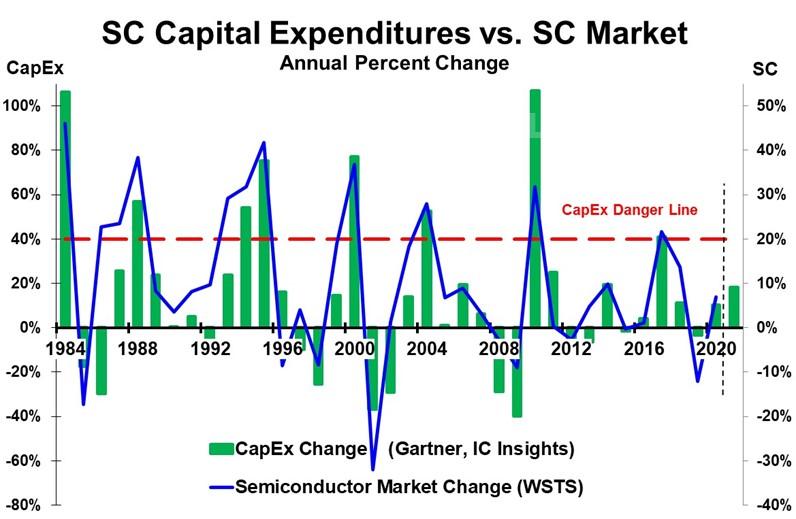

| Los grandes aumentos en el gasto de capital en semiconductores son seguidos en uno o dos años por una disminución (o una desaceleración significativa del crecimiento) en el mercado de semiconductores.

Cuando el mercado de semiconductores creció un 46% en 1984, el CapEx aumentó un 106%. A esto le siguió una caída del 17% en el mercado de semiconductores en 1985. En 1988, el mercado de semiconductores creció un 38% y el CapEx creció un 57%. Después de esto, el mercado de semiconductores se desaceleró en 30 puntos hasta un crecimiento del 8% en 1989. El siguiente gran período de crecimiento fue de 1993 a 1995, alcanzando su punto máximo en 1995 con un 42% de crecimiento del mercado y un 75% de crecimiento de CapEx. Al año siguiente, el mercado bajó un 9%. Una caída del mercado del 8% en 1998 se debió a la crisis financiera asiática. El mercado de semiconductores se expandió un 37% en 2000 en el pico del boom de Internet. Esto fue acompañado por un aumento del 77% en CapEx. En 2001, el mercado tuvo su mayor caída en la historia con un 32%. En 2004, un aumento del mercado del 28% y un aumento del capital de inversión del 52% fue seguido por una desaceleración de 21 puntos hasta un crecimiento del 7% en 2005. Las caídas del mercado de semiconductores en 2008 y 2009 fueron impulsadas por la crisis financiera mundial. El fuerte crecimiento regresó en 2010 con un crecimiento de mercado del 32% y un crecimiento de CapEx del 107%. El mercado se desaceleró en más de 30 puntos en 2011 hasta un crecimiento casi nulo, seguido de una caída del 3% en 2012. En 2017, el mercado aumentó un 22% y el Capex aumentó un 41%. El crecimiento de 2017 fue relativamente modesto en comparación con las tasas de crecimiento máximas anteriores. Sin embargo, dos años después, en 2019, el mercado se redujo un 12%. Existen numerosos factores que afectan la tasa de crecimiento del mercado de semiconductores, incluida la economía general y la demanda de productos clave. electrónica productos. Sin embargo, los grandes aumentos de la capacidad invariablemente han dado lugar a un exceso de capacidad cuando la demanda se desacelera. El exceso de capacidad conduce a caídas de los precios de los semiconductores, especialmente para productos básicos como la memoria. Se reducen los inventarios de los fabricantes y distribuidores de productos electrónicos. Este exceso de capacidad tiende a ocurrir luego de aumentos de CapEx de más del 40%. Esto se indica mediante la línea roja de peligro de CapEx en el gráfico. Con pronósticos de crecimiento de CapEx en 2021 en el rango del 16% al 23%, la industria no está ni cerca de la “línea de peligro” de más del 40% de crecimiento. Incluso si el crecimiento de CapEx se acelera en la segunda mitad de 2021, no es probable que supere el 30%. TMSC se siente cómodo con un aumento del 74% de CapEx, ya que cuenta con numerosos clientes de fundición que claman por una mayor capacidad. Otras dos fundiciones, UMC y GlobalFoundries, cada una planea al menos duplicar el CapEx en 2021 en comparación con 2020. La empresa de fundición SMIC de China planea recortar el CapEx en un 25% en 2021 principalmente debido a problemas comerciales. Las empresas de memoria como Samsung son cautelosas con el CapEx después de ver una caída del 33% en el mercado de la memoria hace dos años en 2019. Si bien la situación actual no presagia una capacidad de semiconductores excesiva a corto plazo, vale la pena observarla en los próximos años. Queda por ver cuánto de la escasez actual de semiconductores se debe a interrupciones a corto plazo de la pandemia y cuánto se debe al aumento de la demanda de equipos electrónicos y al aumento del contenido de semiconductores. |