Кроме того, многие правительства по всему миру предлагают финансирование для поддержки Полупроводниковое производство в своих странах.

Сенат США в этом месяце одобрил законопроект, который включает 52 миллиарда долларов на финансирование полупроводник исследования, проектирование и производство. Законопроект пользуется поддержкой Палаты представителей США и президента Байдена.

Ранее в этом месяце Министерство экономики, торговли и промышленности Японии объявило о «национальном проекте» по поддержке производства полупроводников в Японии.

Южная Корея объявила в мае о плане потратить 450 миллиардов долларов в течение следующих десяти лет на производство полупроводников без памяти, оплачиваемое частным бизнесом и государственными налоговыми льготами.

Европейский Союз в мае объявил, что готов выделить «значительные» средства для расширения производства полупроводников в Европе.

Эти правительственные инициативы помогут поддержать инвестиции производителей полупроводников. Согласно последнему прогнозу SEMI, отрасль откроет 19 новых крупных полупроводниковых заводов в 2021 году и 10 - в 2022 году.

Расходы на оборудование для этих фабрик должны превысить 140 миллиардов долларов. На Китай и Тайвань будет приходиться по 8 новых заводов, из них 6 в Северной и Южной Америке, 3 в Европе и на Ближнем Востоке и по 2 в Японии и Южной Корее.

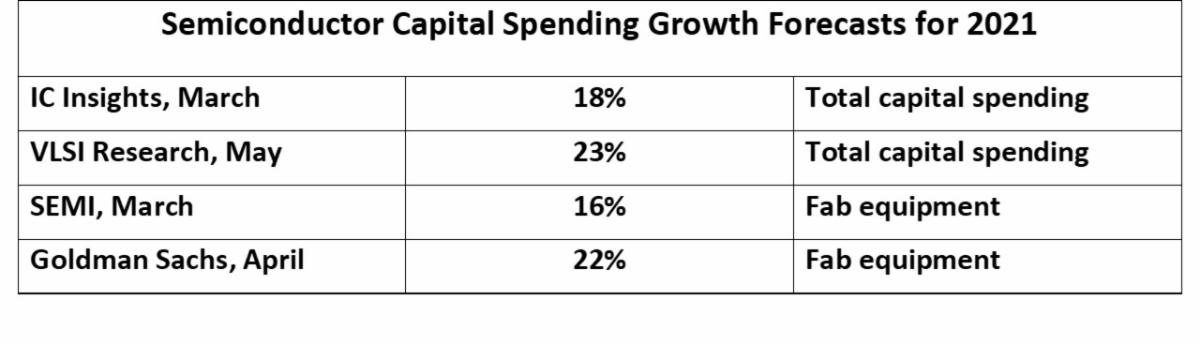

Капитальные вложения в полупроводниковую промышленность (CapEx) составили 113 миллиардов долларов в 2020 году, согласно данным IC Insights. Прогнозы на 2021 год роста варьируются от 16% до 23%.

|

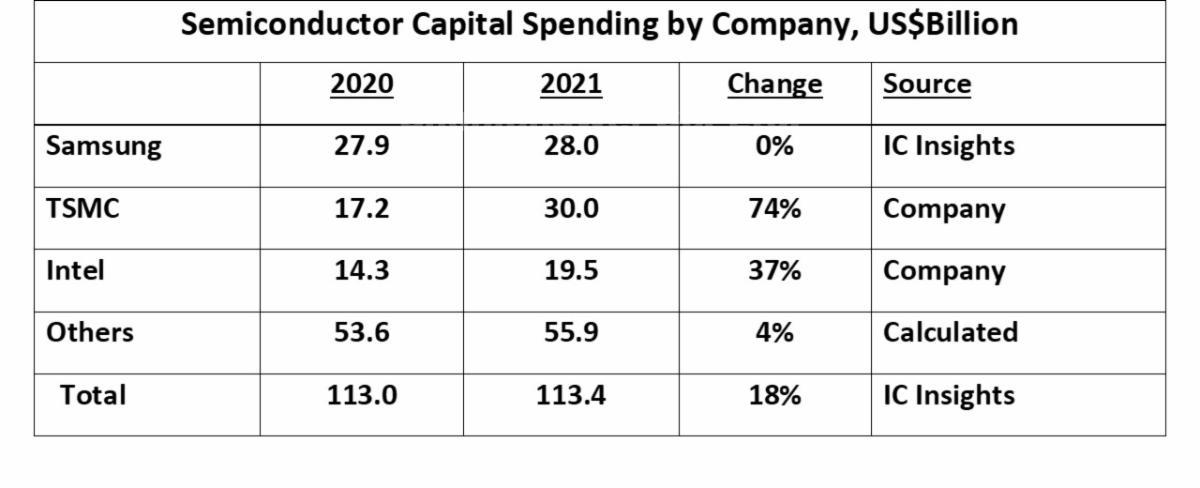

| На три компании приходилось более 50% капитальных затрат на полупроводники в 2020 году. Ожидается, что Samsung, крупнейший спонсор в 2020 году на сумму 27.9 миллиарда долларов, сохранит свои расходы в 2021 году.

У TSMC будет самый большой рост, добавив 12.8 миллиарда долларов с 2020 года до 30 миллиардов долларов в 2021 году, т.е. на 74%. На TSMC будет приходиться более 60% от общего увеличения расходов отрасли на 20.4 миллиарда долларов. Intel заявила, что увеличит расходы с 14.3 млрд долларов в 2020 году до 19.5 млрд долларов в 2021 году, что на 37%. Прогнозы на 2021 год были в основном сделаны в апреле после публикации отчетности за первый квартал. Многие из этих цифр, вероятно, будут пересмотрены в сторону увеличения в течение 2021 года.

|

|

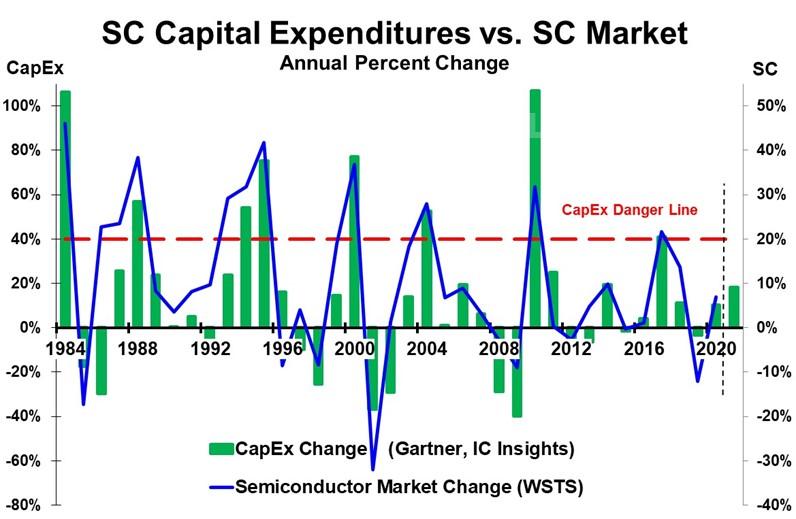

| За значительным увеличением капитальных затрат на полупроводники через один-два года следует спад (или значительное замедление роста) на рынке полупроводников.

Когда в 46 году рынок полупроводников вырос на 1984%, капитальные затраты увеличились на 106%. После этого в 17 году рынок полупроводников упал на 1985%. В 1988 г. рынок полупроводников вырос на 38%, а капитальные затраты - на 57%. После этого рост рынка полупроводников в 30 г. замедлился на 8 пунктов до 1989%. Следующий период большого роста пришелся на 1993–1995 годы, пик пришелся на 1995 год, когда рынок вырос на 42% и капитальные затраты выросли на 75%. В следующем году рынок упал на 9%. Падение рынка на 8% в 1998 году было вызвано азиатским финансовым кризисом. Рынок полупроводников увеличился на 37% в 2000 году на пике интернет-бума. Это сопровождалось увеличением капитальных затрат на 77%. В 2001 году рынок продемонстрировал самый большой спад в истории - 32%. В 2004 году рост рынка на 28% и рост капитальных затрат на 52% сопровождались замедлением на 21 пункт до 7% в 2005 году. Спад на рынке полупроводников в 2008 и 2009 годах был вызван мировым финансовым кризисом. В 2010 году возобновился устойчивый рост: рост рынка на 32% и рост капитальных затрат на 107%. Рынок замедлился более чем на 30 пунктов в 2011 году до почти нулевого роста, за которым последовал спад на 3% в 2012 году. В 2017 году рынок увеличился на 22%, а капитальные затраты увеличились на 41%. Рост в 2017 году был относительно скромным по сравнению с предыдущими пиковыми темпами роста. Однако через два года, в 2019 году, рынок упал на 12%. Существует множество факторов, влияющих на темпы роста рынка полупроводников, включая общую экономику и спрос на ключевые электроника продукты. Однако значительное увеличение мощностей неизменно приводило к избыточным мощностям, когда спрос замедлялся. Избыточные мощности приводят к падению цен на полупроводники, особенно на такие товарные продукты, как память. Запасы производителей и дистрибьюторов электроники сокращаются. Этот избыток мощностей обычно возникает после увеличения капитальных затрат более чем на 40%. На это указывает красная линия опасности CapEx на графике. Согласно прогнозам роста капитальных затрат в 2021 году в диапазоне от 16% до 23%, отрасль далеко не приблизилась к «опасной черте» роста более чем на 40%. Даже если рост капитальных затрат ускорится во второй половине 2021 года, он вряд ли превысит 30%. Компания TMSC довольна увеличением капитальных затрат на 74%, поскольку многочисленные заказчики литейных предприятий требуют увеличения производственных мощностей. Два других литейных завода, UMC и GlobalFoundries, планируют как минимум удвоить капитальные затраты в 2021 году по сравнению с 2020 годом. Китайская литейная компания SMIC планирует сократить капитальные затраты на 25% в 2021 году в первую очередь из-за торговых проблем. Производители памяти, такие как Samsung, осторожно относятся к капитальным затратам после того, как два года назад в 33 году рынок памяти упал на 2019%. Хотя текущая ситуация не предвещает появления чрезмерных мощностей по производству полупроводников в ближайшем будущем, в ближайшие пару лет за ней стоит обратить внимание. Еще неизвестно, какая часть нынешнего дефицита полупроводников связана с краткосрочными сбоями из-за пандемии, а какая - с увеличением спроса на электронное оборудование и увеличением содержания полупроводников. |