En outre, de nombreux gouvernements dans le monde proposent des financements pour soutenir Semi-conducteurs fabrication dans leur pays.

Le Sénat américain a approuvé ce mois-ci un projet de loi qui prévoit 52 milliards de dollars pour financer semi-conducteur recherche, conception et fabrication. Le projet de loi bénéficie du soutien de la Chambre des représentants des États-Unis et du président Biden.

Le ministère japonais de l'Économie, du Commerce et de l'Industrie a annoncé au début du mois un « projet national » pour soutenir la fabrication de semi-conducteurs au Japon.

La Corée du Sud a annoncé en mai un plan de dépenses de 450 milliards de dollars au cours des dix prochaines années pour la fabrication de semi-conducteurs sans mémoire financée par les entreprises privées et les crédits d'impôt du gouvernement.

L'Union européenne a annoncé en mai qu'elle était prête à engager des fonds « importants » pour développer la fabrication de semi-conducteurs en Europe

Ces initiatives gouvernementales contribueront à soutenir les investissements des fabricants de semi-conducteurs. Les dernières prévisions fab de SEMI prédisent que l'industrie lancera 19 nouvelles usines de semi-conducteurs à haut volume en 2021 et 10 en 2022.

Les dépenses d'équipement de ces usines devraient dépasser 140 milliards de dollars. La Chine et Taïwan compteront chacun 8 nouvelles usines, dont 6 dans les Amériques, 3 en Europe et au Moyen-Orient et 2 chacune au Japon et en Corée du Sud.

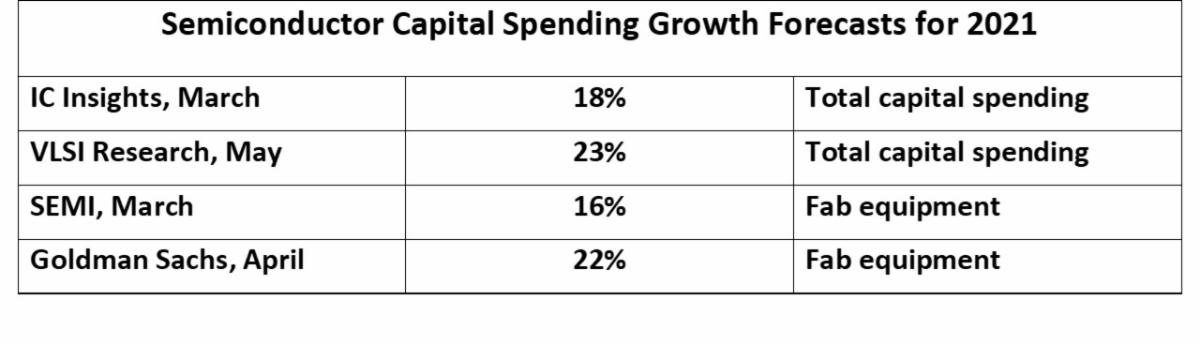

Les dépenses en capital de l'industrie des semi-conducteurs (CapEx) ont totalisé 113 milliards de dollars en 2020, selon IC Connaissances. Les projections pour la croissance de 2021 varient de 16% à 23%.

|

| Trois entreprises représentaient plus de 50 % des dépenses en capital dans les semi-conducteurs en 2020. Samsung, le plus gros investisseur en 2020 avec 27.9 milliards de dollars, devrait continuer à dépenser au même niveau en 2021.

TSMC aura la plus forte augmentation, ajoutant 12.8 milliards de dollars à partir de 2020 pour atteindre 30 milliards de dollars en 2021, soit une augmentation de 74%. TSMC représentera plus de 60 % de l'augmentation totale des dépenses de l'industrie de 20.4 milliards de dollars. Intel a annoncé qu'il augmenterait ses dépenses de 14.3 milliards de dollars en 2020 à 19.5 milliards de dollars en 2021, en hausse de 37 %. Les projections pour 2021 ont été pour la plupart faites en avril après la publication des résultats du premier trimestre. Bon nombre de ces chiffres seront probablement révisés à la hausse au cours de 2021.

|

|

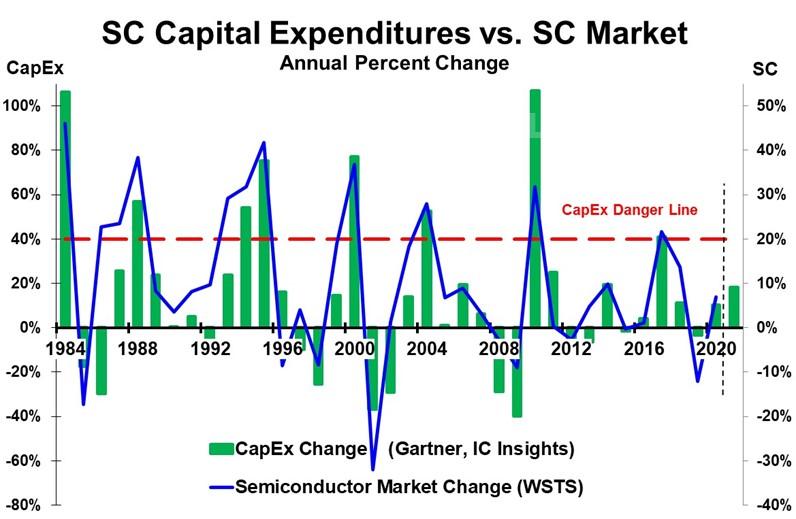

| De fortes augmentations des dépenses d'investissement dans les semi-conducteurs sont suivies en un à deux ans par un déclin (ou une décélération significative de la croissance) du marché des semi-conducteurs

Lorsque le marché des semi-conducteurs a augmenté de 46% en 1984, les CapEx ont augmenté de 106%. Cela a été suivi par une baisse de 17% du marché des semi-conducteurs en 1985. En 1988, le marché des semi-conducteurs a augmenté de 38% et les CapEx ont augmenté de 57%. Par la suite, le marché des semi-conducteurs décélère de 30 points pour atteindre 8 % de croissance en 1989. La prochaine grande période de croissance a eu lieu de 1993 à 1995, culminant en 1995 à 42% de croissance du marché et 75% de croissance des CapEx. L'année suivante, le marché a baissé de 9 %. Une baisse de 8% du marché en 1998 était due à la crise financière asiatique. Le marché des semi-conducteurs a augmenté de 37 % en 2000 au plus fort du boom d'Internet. Cela s'est accompagné d'une augmentation de 77% des CapEx. En 2001, le marché a connu sa plus forte baisse de l'histoire à 32 %. En 2004, une augmentation de 28 % du marché et une augmentation de 52 % des CapEx ont été suivies d'une décélération de 21 points pour atteindre 7 % de croissance en 2005. Les baisses du marché des semi-conducteurs en 2008 et 2009 ont été provoquées par la crise financière mondiale. Une forte croissance est revenue en 2010 avec une croissance du marché de 32 % et une croissance des CapEx de 107 %. Le marché a décéléré de plus de 30 points en 2011 pour atteindre une croissance quasi nulle suivie d'une baisse de 3% en 2012. En 2017, le marché a augmenté de 22% et les Capex ont augmenté de 41%. La croissance de 2017 a été relativement modeste par rapport aux pics de croissance antérieurs. Cependant, deux ans plus tard, en 2019, le marché a baissé de 12%. De nombreux facteurs affectent le taux de croissance du marché des semi-conducteurs, notamment l'économie globale et la demande de produits clés. électronique des produits. Toutefois, les fortes augmentations de capacité ont invariablement conduit à une surcapacité lorsque la demande ralentit. La surcapacité entraîne une baisse des prix des semi-conducteurs, en particulier pour les produits de base tels que la mémoire. Les stocks détenus par les fabricants et distributeurs d'électronique sont réduits. Cette surcapacité a tendance à survenir suite à des augmentations de CapEx de plus de 40 %. Ceci est indiqué par la ligne rouge de danger CapEx dans le graphique. Avec des prévisions de croissance des CapEx en 2021 comprises entre 16 % et 23 %, l'industrie est loin de la « ligne de danger » de plus de 40 % de croissance. Même si la croissance des CapEx s'accélère au second semestre 2021, elle ne devrait pas dépasser 30%. TMSC est à l'aise avec une augmentation de 74% des CapEx car de nombreux clients de fonderie réclament plus de capacité. Deux autres fonderies, UMC et GlobalFoundries, prévoient chacune de doubler au moins les CapEx en 2021 par rapport à 2020. La fonderie chinoise SMIC prévoit de réduire les CapEx de 25 % en 2021, principalement en raison de problèmes commerciaux. Les sociétés de mémoire telles que Samsung sont prudentes sur les CapEx après avoir constaté une baisse de 33% du marché de la mémoire il y a deux ans en 2019. Bien que la situation actuelle ne laisse présager d'une capacité de semi-conducteurs excessive à court terme, elle mérite d'être surveillée au cours des deux prochaines années. Il reste à voir dans quelle mesure la pénurie actuelle de semi-conducteurs est due aux perturbations à court terme de la pandémie et dans quelle mesure est due à la demande croissante d'équipements électroniques et à l'augmentation du contenu en semi-conducteurs. |