Multae praeterea imperia per orbem terrarum sumptui subsidia proponant Gallium fabricandis in terris suis.

Senatus Civitatum Americae Unitarum hoc mense rogationem approbavit quae includit $52 miliarda ad institutum semiconductor elit, elit, vestibulum ac. Rogatio subsidium habet in Domo US et a Praeside Biden.

Ministerium Oeconomiae, Trade et Industriae Iaponiae hoc mense ante hoc mense denuntiavit "proiectum nationale" ad fabricam semiconductorem in Iaponia sustinendam.

Corea Meridiana mense Maio nuntiavit consilium $450 sescenti super decem annos proximos in memoriam semiconductoris fabricandi mercedem pro negotiis privatis et publicanis creditarum solvendis.

Unio Europaea mense Maio nuntiata est paratam "significat" pecuniam committere ut semiconductorem fabricam in Europa expandat

Haec incepta gubernationis adiuvabunt obsidionem a fabricatoribus semiconductoribus adiuvabunt. SEMI novissimae fab praesagio praenuntiat industriam terram in 19 novum altum-volumen semiconductor fabs 2021 et 10 in 2022 comminuturum.

Apparatum de his fabis impendio $ 140 miliardis excedere debet. Sinae et Taiwan singulae rationes 8 novarum fabarum, cum 6 in America, 3 in Europa et Mideast, et 2 singulis in Iaponia et Corea Meridiana reddent.

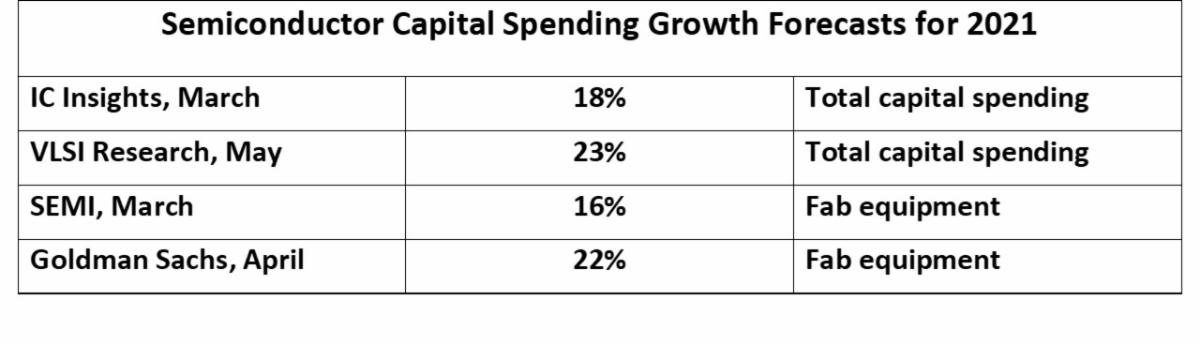

Expensae capitis industriae semiconductor (CapEx) milia $ CXIII miliardis in 113, secundum IC Hauniensis. Proiectiones 2021 ad incrementum usque ab 16% ad 23%.

|

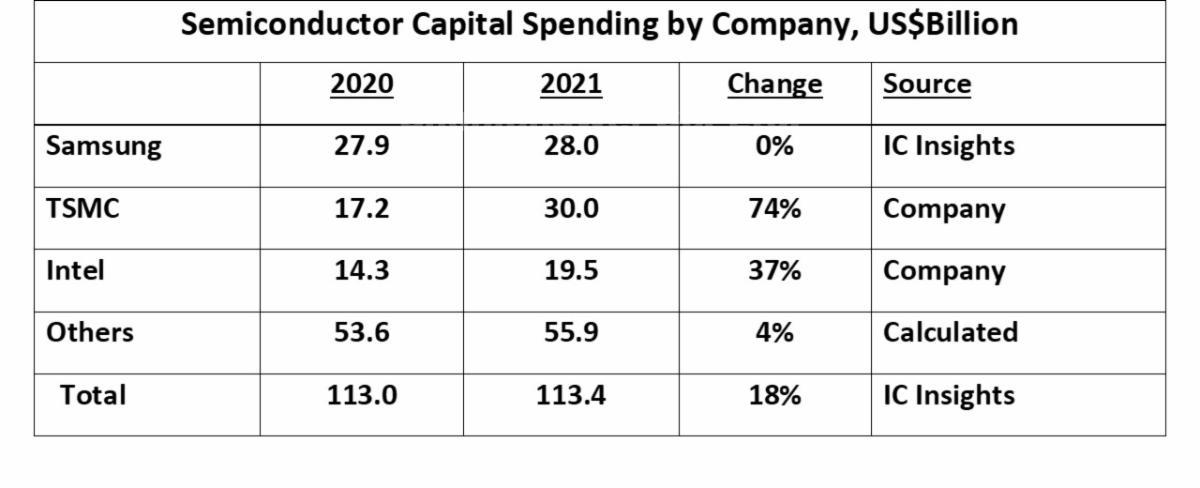

| Tres societates aestimatae super 50% capitis semiconductoris anno 2020. LG, maxima impendio 2020 ad $27.9 miliarda, expectatur ut in 2021 funditus expendatur.

TSMC maxima incrementa habebit, addit $12.8 miliarda ab 2020 ut $30 miliardis in 2021, 74% incrementum capiat. TSMC rationem reddet supra 60% totius industriae incrementum $20.4 sescenti impendio. Intel affirmavit eum ab $14.3 miliardis in 2020 ad $19.5 miliardis 2021 augere, usque 37%. Proiectiones 2021 mense Aprili maxime factae sunt post primam quartam mercedem emissio. Multi horum numerorum decursu 2021 supra, verisimile est retractari.

|

|

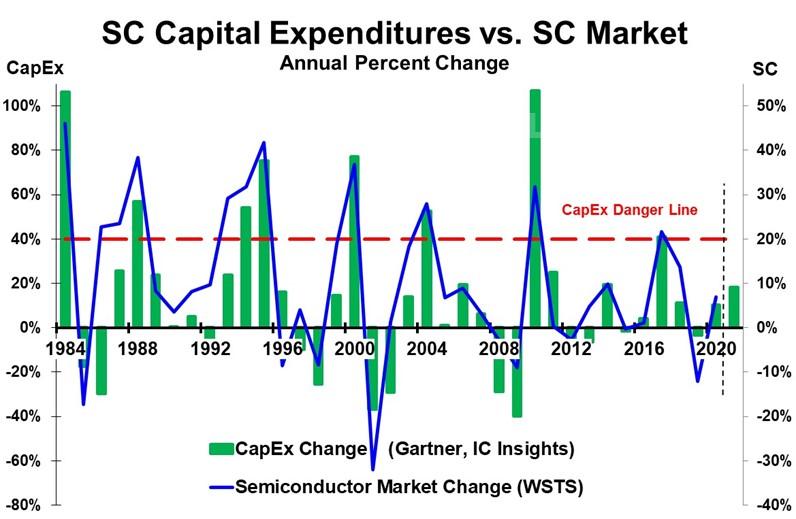

| Magnae incrementa in semiconductor capitis impendio sequentia sunt in uno ad duos annos per declinationem (vel retardationem significans incrementum) in foro semiconductoris

Cum forum semiconductor 46% in 1984 creverit, CapEx 106% augetur. Hanc secuta est 17% declinatio in foro semiconductoris in 1985 . In 1988 mercatus semiconductor 38% crevit et CapEx 57% crevit. Hoc sequendo, forum semiconductor retardatur per 30 puncta ad 8% augmentum in 1989 . Proximum tempus magnum incrementum fuit anno 1993 ad 1995, in anno 1995 ad 42% incrementum mercatus et 75% CapEx incrementum dedit. Proximo anno forum 9% recusavit. An 8% mercatus decedit anno 1998 ob discrimen oeconomicum Asiae. Semiconductor mercatus a 37% in 2000 ad apicem transmissionis interretialis expansus est. Hoc cum 77% augmentum CapEx. Anno MMI, mercatus maximam suam declinationem in historia habuit ante 2001%. In 32 a 2004% fori auctum et 28% augmentum CapEx secutum est 52 punctum retardationem ad 21% incrementum in 7. Semiconductor mercatus decrescente anno 2008 et 2009 ab global crisi oeconomica acti erant. Validum incrementum in 2010 cum 32% mercatum incrementum et incrementum CapEx 107% rediit. Forum retardatum per super 30 puncta in 2011 ad incrementum nulla fere consecuta est 3% declinatio in MMXII. Anno 2017 in foro 22% auctus et Capex 41% auctus est. 2017 incrementum relative modestum ad priorem apicem rates comparatum fuit. Autem, duobus annis post MMXIX in foro 2019% declinavit. Plures factores afficientes semiconductoris mercatus incrementum rate includentes altiore oeconomia et postulatione clavis Electronics producta. Magna tamen capacitas incrementa semper ad overcapacitatem cum tarda postulant. Overcapacitas ducit ad pretium declinationis semiconductoris, praesertim ad mercaturam productorum sicut ad memoriam. Inventores ab electronicis artifices et distributores secantur. Haec overcapacitas tendit ut sequens CapEx augeatur supra 40%. Hoc indicant CapEx periculo linea rubra in graph. Cum praenotionibus 2021 CapEx incrementum in 16% ad 23%, industria nullibi proxima est "periculi linea" super 40% augmentum. Etiamsi CapEx incrementum acceleret in medium 2021 medium, verisimile non est 30% excedere. TMSC commodius est cum 74% CapEx incremento cum numerosas clientes fornaces plus possibilitatis habet clamantes. Duae aliae fundationes, UMC et GlobalFoundries, unumquodque consilium ad minus duplex CapEx anno 2021 versus 2020. Fundata societas SMIC Sinarum consilia secare CapEx 25% in 2021 principaliter ob quaestiones commercii. Societates memoriae tales ut Samsung cavent in CapEx postquam 33% declinant in foro memoriae ante duos annos in MMXIX. Dum hodierna condicio semiconductoris capacitatem in proximo termino nimiam non portendit, in proximis duobus annis vigiliam gerit. Superest videndum quantum defectus semiconductoris currentis debeatur ad breve tempus distractiones a pandemico et quantum debetur incremento postulationis instrumenti electronici et semiconductoris contenti augendi. |