Além disso, muitos governos em todo o mundo estão propondo financiamento para apoiar Semicondutores fabricação em seus países.

O Senado dos Estados Unidos aprovou este mês um projeto de lei que inclui US$ 52 bilhões para financiar Semicondutor pesquisa, design e fabricação. O projeto tem apoio da Câmara dos EUA e do presidente Biden.

O Ministério da Economia, Comércio e Indústria do Japão anunciou no início deste mês um “projeto nacional” para apoiar a fabricação de semicondutores no Japão.

A Coreia do Sul anunciou em maio um plano para gastar US $ 450 bilhões nos próximos dez anos na fabricação de semicondutores sem memória, pagos por empresas privadas e créditos fiscais do governo.

A União Europeia anunciou em maio que está pronta para comprometer fundos "significativos" para expandir a fabricação de semicondutores na Europa

Essas iniciativas do governo ajudarão a apoiar o investimento dos fabricantes de semicondutores. A última previsão da fábrica da SEMI prevê que a indústria iniciará a construção de 19 novas fábricas de semicondutores de alto volume em 2021 e 10 em 2022.

Os gastos com equipamentos nessas fábricas devem ultrapassar US $ 140 bilhões. China e Taiwan serão responsáveis por 8 novas fábricas cada, sendo 6 nas Américas, 3 na Europa e no Oriente Médio e 2 cada no Japão e na Coréia do Sul.

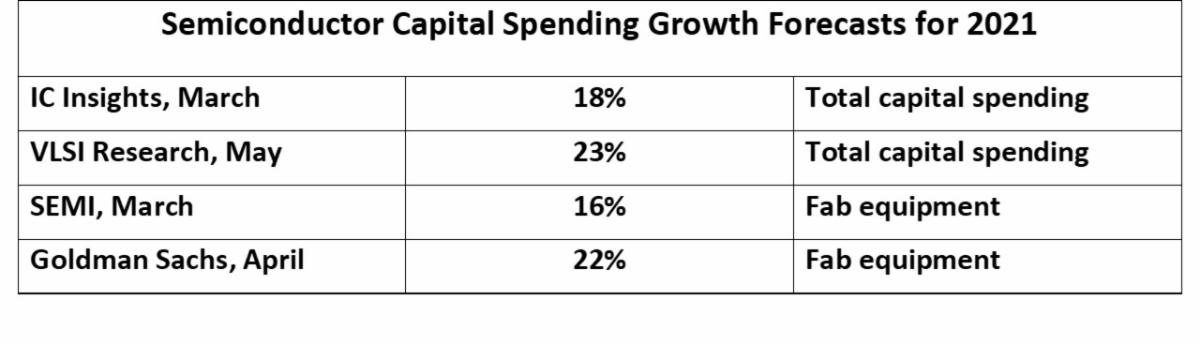

Os gastos de capital da indústria de semicondutores (CapEx) totalizaram US $ 113 bilhões em 2020, de acordo com IC Conhecimentos. As projeções para 2021 variam de 16% a 23%.

|

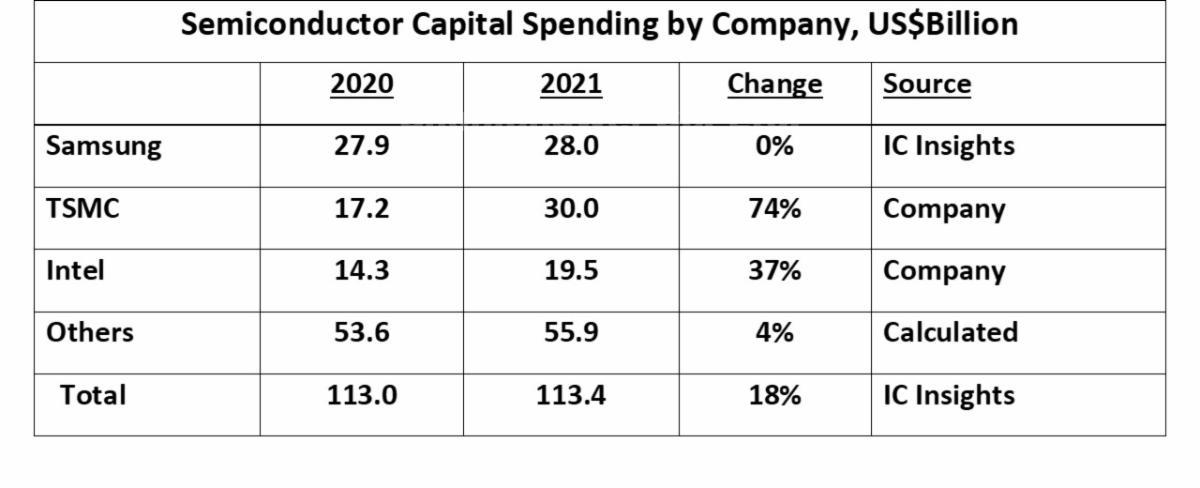

| Três empresas foram responsáveis por mais de 50% dos gastos de capital em semicondutores em 2020. A Samsung, o maior gastador em 2020, com US $ 27.9 bilhões, deve manter os gastos estáveis em 2021.

A TSMC terá o maior aumento, adicionando US $ 12.8 bilhões a partir de 2020 para chegar a US $ 30 bilhões em 2021, um aumento de 74%. A TSMC será responsável por mais de 60% do aumento total de gastos da indústria de US $ 20.4 bilhões. A Intel declarou que aumentará os gastos de US $ 14.3 bilhões em 2020 para US $ 19.5 bilhões em 2021, um aumento de 37%. As projeções para 2021 foram feitas principalmente em abril, após a divulgação dos lucros do primeiro trimestre. Muitos desses números provavelmente serão revisados para cima ao longo de 2021.

|

|

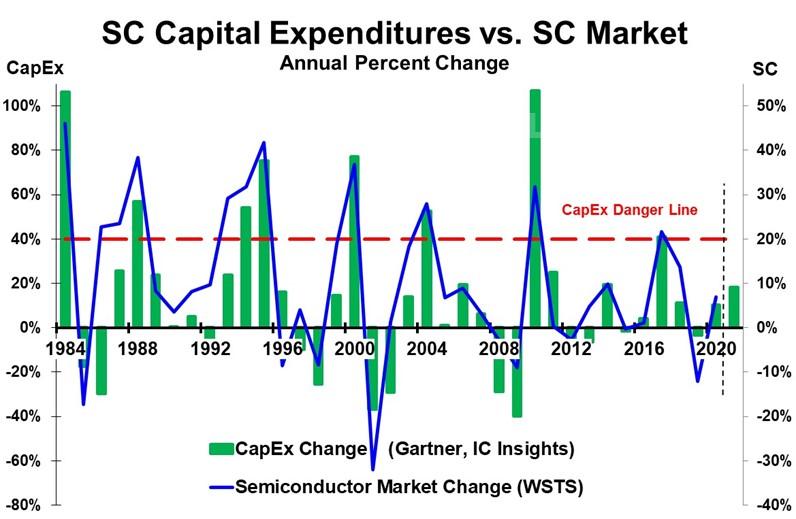

| Grandes aumentos nos gastos de capital em semicondutores são seguidos em um a dois anos por um declínio (ou desaceleração significativa do crescimento) no mercado de semicondutores

Quando o mercado de semicondutores cresceu 46% em 1984, o CapEx aumentou 106%. Isso foi seguido por um declínio de 17% no mercado de semicondutores em 1985. Em 1988, o mercado de semicondutores cresceu 38% e o CapEx cresceu 57%. Em seguida, o mercado de semicondutores desacelerou em 30 pontos, para um crescimento de 8% em 1989. O próximo período de grande crescimento foi de 1993 a 1995, com pico em 1995, com crescimento de 42% do mercado e crescimento de CapEx de 75%. No ano seguinte, o mercado caiu 9%. Uma queda de 8% no mercado em 1998 foi devido à crise financeira asiática. O mercado de semicondutores se expandiu 37% em 2000, no pico do boom da Internet. Isso foi acompanhado por um aumento de 77% no CapEx. Em 2001, o mercado teve sua maior queda da história, 32%. Em 2004, um aumento de mercado de 28% e um aumento de CapEx de 52% foi seguido por uma desaceleração de 21 pontos para um crescimento de 7% em 2005. Os declínios do mercado de semicondutores em 2008 e 2009 foram causados pela crise financeira global. O forte crescimento voltou em 2010 com 32% de crescimento do mercado e 107% de crescimento do CapEx. O mercado desacelerou em mais de 30 pontos em 2011 para um crescimento quase zero seguido por uma queda de 3% em 2012. Em 2017, o mercado cresceu 22% e o Capex aumentou 41%. O crescimento de 2017 foi relativamente modesto em comparação com as taxas de crescimento de pico anteriores. No entanto, dois anos depois, em 2019, o mercado diminuiu 12%. Existem numerosos factores que afectam a taxa de crescimento do mercado de semicondutores, incluindo a economia global e a procura de produtos chave. eletrônica produtos. No entanto, grandes aumentos na capacidade levaram invariavelmente ao excesso de capacidade quando a procura abranda. O excesso de capacidade leva a quedas nos preços dos semicondutores, especialmente para produtos básicos como a memória. Os estoques mantidos por fabricantes e distribuidores de eletrônicos são cortados. Este excesso de capacidade tende a ocorrer após aumentos de CapEx de mais de 40%. Isso é indicado pela linha vermelha de perigo de CapEx no gráfico. Com previsões de crescimento do CapEx em 2021 na faixa de 16% a 23%, a indústria não está nem perto da “linha de perigo” de mais de 40% de crescimento. Mesmo que o crescimento do CapEx acelere na segunda metade de 2021, não é provável que ultrapasse 30%. A TMSC está confortável com um aumento de CapEx de 74%, uma vez que possui vários clientes de fundição que clamam por mais capacidade. Duas outras fundições, UMC e GlobalFoundries, planejam, cada uma, pelo menos dobrar o CapEx em 2021 em relação a 2020. A empresa de fundição SMIC da China planeja cortar o CapEx 25% em 2021 principalmente devido a questões comerciais. As empresas de memória como a Samsung estão cautelosas no CapEx depois de ver um declínio de 33% no mercado de memória há dois anos em 2019. Embora a situação atual não prenuncie uma capacidade excessiva de semicondutores no curto prazo, vale a pena observar nos próximos dois anos. Resta saber quanto da atual escassez de semicondutores se deve a interrupções de curto prazo da pandemia e quanto se deve à crescente demanda por equipamentos eletrônicos e ao aumento do conteúdo de semicondutores. |