さらに、世界中の多くの政府が支援のための資金提供を提案しています 半導体 彼らの国での製造。

米国上院は今月、52億ドルの資金提供を含む法案を承認した。 半導体 研究、設計、製造。 この法案は米下院とバイデン大統領の支持を得ている。

日本の経済産業省は今月初め、日本の半導体製造を支援する「国家プロジェクト」を発表しました。

韓国は450月に、民間企業と政府の税額控除によって支払われる非メモリ半導体製造に今後XNUMX年間でXNUMX億ドルを費やす計画を発表しました。

欧州連合はXNUMX月、欧州での半導体製造を拡大するために「多額の」資金を投入する準備ができていると発表しました。

これらの政府のイニシアチブは、半導体メーカーによる投資を支援するのに役立ちます。 SEMIの最新のファブ予測では、業界は19年に2021の新しい大量半導体ファブ、10年に2022の新しい大量半導体ファブに着手すると予測しています。

これらのファブへの設備投資は140億ドルを超えるはずです。 中国と台湾はそれぞれ8つの新しいファブを占め、南北アメリカに6つ、ヨーロッパと中東に3つ、日本と韓国にそれぞれ2つあります。

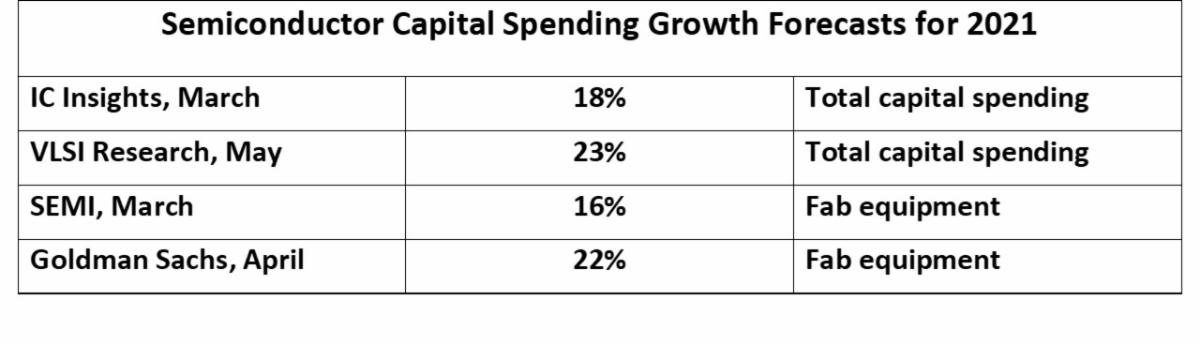

によると、113年の半導体業界の設備投資(CapEx)は合計2020億ドルでした。 IC 洞察。 2021年の成長予測は、16%から23%の範囲です。

|

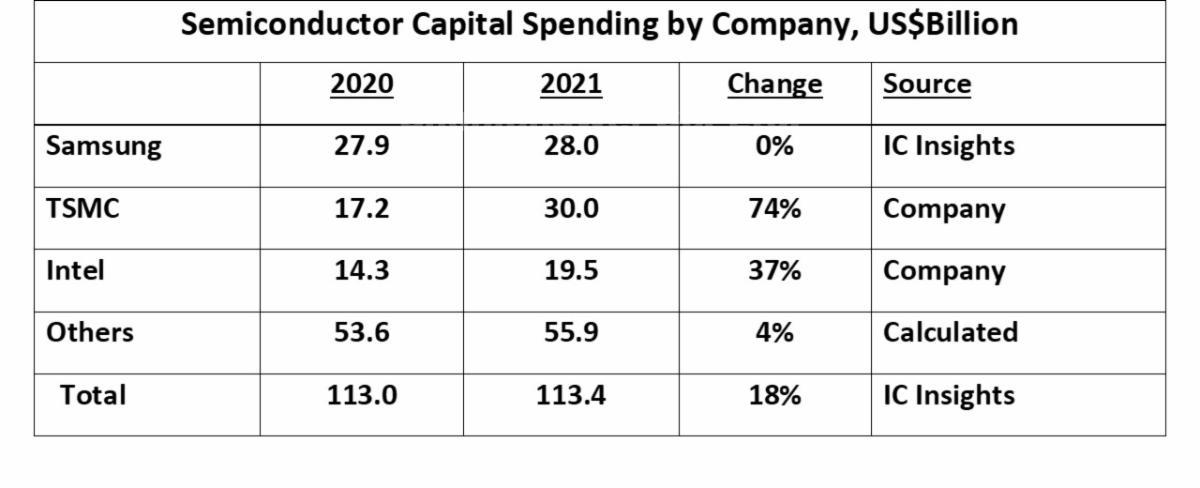

| 50年には2020社が半導体の設備投資の2020%以上を占めました。27.9年に最大の支出であるSamsungは2021億ドルで、XNUMX年も横ばいで推移すると予想されています。

TSMCは最大の増加を示し、12.8年から2020億ドルを追加し、30年には2021%の増加で74億ドルに達します。 TSMCは、60億ドルの業界全体の支出増加の20.4%以上を占めるでしょう。 Intelは、支出を14.3年の2020億ドルから19.5年には2021億ドルに、37%増加させると述べています。 2021年の予測は、主に第2021四半期の決算発表後のXNUMX月に行われました。 これらの数値の多くは、XNUMX年の間に上方修正される可能性があります。

|

|

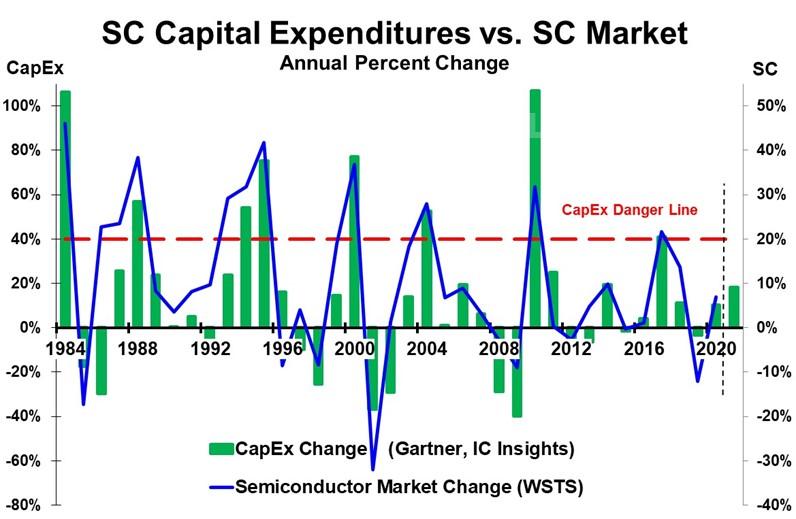

| 半導体の設備投資が大幅に増加した後、XNUMX〜XNUMX年で半導体市場が減少(または大幅な成長の減速)します。

46年に半導体市場が1984%成長したとき、設備投資は106%増加しました。 これに続いて、17年には半導体市場が1985%減少しました。 1988年、半導体市場は38%成長し、設備投資は57%成長しました。 これに続いて、半導体市場は30年に8ポイント減速して1989%の成長を遂げました。 次の大きな成長期間は1993年から1995年で、1995年に42%の市場成長と75%の設備投資成長でピークに達しました。 翌年、市場は9%下落しました。 8年の1998%の市場の下落は、アジアの金融危機によるものでした。 半導体市場は、インターネットブームのピーク時に37年に2000%拡大しました。 これは、設備投資の77%の増加を伴いました。 2001年には、市場は32%で史上最大の減少を示しました。 2004年には、市場が28%増加し、設備投資が52%増加した後、21年には7ポイント減速して2005%の成長になりました。 2008年と2009年の半導体市場の下落は、世界的な金融危機によって引き起こされました。 2010年には、32%の市場成長と107%の設備投資成長で力強い成長が戻ってきました。 市場は30年に2011ポイント以上減速してほぼゼロの成長になり、3年には2012%減少しました。 2017年、市場は22%増加し、Capexは41%増加しました。 2017年の成長は、以前のピーク成長率と比較して比較的穏やかでした。 しかし、2019年後の12年には、市場はXNUMX%減少しました。 半導体市場の成長率には、経済全体や主要な半導体の需要など、数多くの要因が影響します。 電子 製品。 しかし、生産能力の大幅な増加は、需要が鈍化すると常に生産能力過剰につながります。 容量超過は、特にメモリなどのコモディティ製品の場合、半導体の価格下落につながります。 電子機器の製造業者と販売業者が保有する在庫は削減されます。 この過剰容量は、CapExが40%を超えて増加した後に発生する傾向があります。 これは、グラフの赤いCapEx危険線で示されます。 2021年の設備投資の伸びは16%から23%の範囲であると予測されており、業界は40%を超える成長という「危険線」にほど遠い状態にあります。 2021年の後半に設備投資の伸びが加速したとしても、30%を超えることはないでしょう。 TMSCは、多くのファウンドリの顧客がより多くの容量を求めているため、設備投資が74%増加することに満足しています。 他の2021つのファウンドリ、UMCとGlobalFoundriesは、それぞれ2020年に25年と比較して少なくともCapExを2021倍にする計画です。中国のファウンドリ会社SMICは、主に貿易問題のためにXNUMX年にCapExをXNUMX%削減する予定です。 サムスンなどのメモリ企業は、33年前の2019年にメモリ市場がXNUMX%減少した後、設備投資に慎重になっています。 現在の状況は、短期的には過剰な半導体容量の前兆とはなりませんが、今後数年間は注目に値します。 現在の半導体不足のどれだけがパンデミックによる短期的な混乱によるものであり、どれだけが電子機器の需要の増加と半導体含有量の増加によるものかはまだ分からない。 |