Inoltre, molti governi in tutto il mondo stanno proponendo finanziamenti per sostenere Semiconduttore manifatturiero nei loro paesi.

Il Senato degli Stati Uniti questo mese ha approvato un disegno di legge che prevede un finanziamento di 52 miliardi di dollari semiconduttore ricerca, progettazione e produzione. Il disegno di legge ha il sostegno della Camera degli Stati Uniti e del presidente Biden.

Il Ministero dell'Economia, del Commercio e dell'Industria giapponese all'inizio di questo mese ha annunciato un "progetto nazionale" per supportare la produzione di semiconduttori in Giappone.

La Corea del Sud ha annunciato a maggio un piano per spendere 450 miliardi di dollari nei prossimi dieci anni nella produzione di semiconduttori non di memoria, pagati da imprese private e crediti d'imposta governativi.

L'Unione Europea a maggio ha annunciato di essere pronta a impegnare fondi "significativi" per espandere la produzione di semiconduttori in Europa

Queste iniziative governative aiuteranno a sostenere gli investimenti dei produttori di semiconduttori. L'ultima previsione fab di SEMI prevede che l'industria aprirà la strada a 19 nuovi fab di semiconduttori ad alto volume nel 2021 e 10 nel 2022.

La spesa per le attrezzature su questi fab dovrebbe superare i 140 miliardi di dollari. Cina e Taiwan rappresenteranno ciascuna 8 nuove fabbriche, di cui 6 nelle Americhe, 3 in Europa e Medio Oriente e 2 ciascuna in Giappone e Corea del Sud.

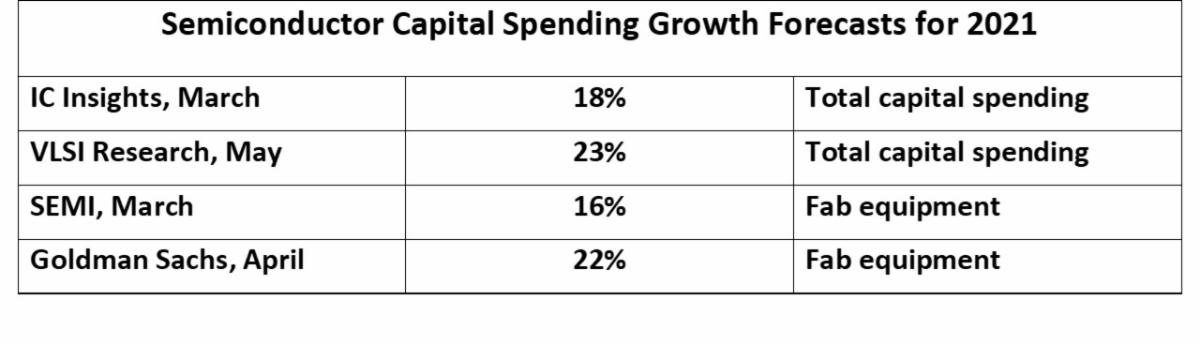

Le spese in conto capitale dell'industria dei semiconduttori (CapEx) sono state pari a $ 113 miliardi nel 2020, secondo according IC Approfondimenti. Le proiezioni per la crescita del 2021 vanno dal 16% al 23%.

|

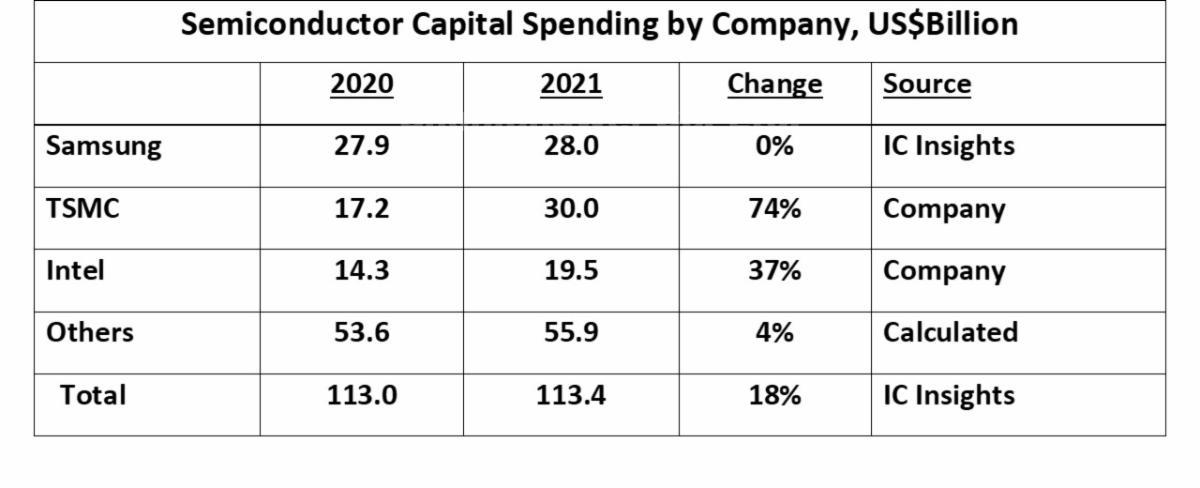

| Tre società hanno rappresentato oltre il 50% della spesa in conto capitale per i semiconduttori nel 2020. Samsung, che ha speso di più nel 2020 con 27.9 miliardi di dollari, dovrebbe mantenere la spesa invariata nel 2021.

TSMC avrà l'aumento maggiore, aggiungendo $ 12.8 miliardi dal 2020 per raggiungere $ 30 miliardi nel 2021, un aumento del 74%. TSMC rappresenterà oltre il 60% dell'aumento della spesa totale del settore di $ 20.4 miliardi. Intel ha dichiarato che aumenterà la spesa da $ 14.3 miliardi nel 2020 a $ 19.5 miliardi nel 2021, con un aumento del 37%. Le proiezioni per il 2021 sono state effettuate principalmente ad aprile dopo il rilascio degli utili del primo trimestre. Molti di questi numeri saranno probabilmente rivisti al rialzo nel corso del 2021.

|

|

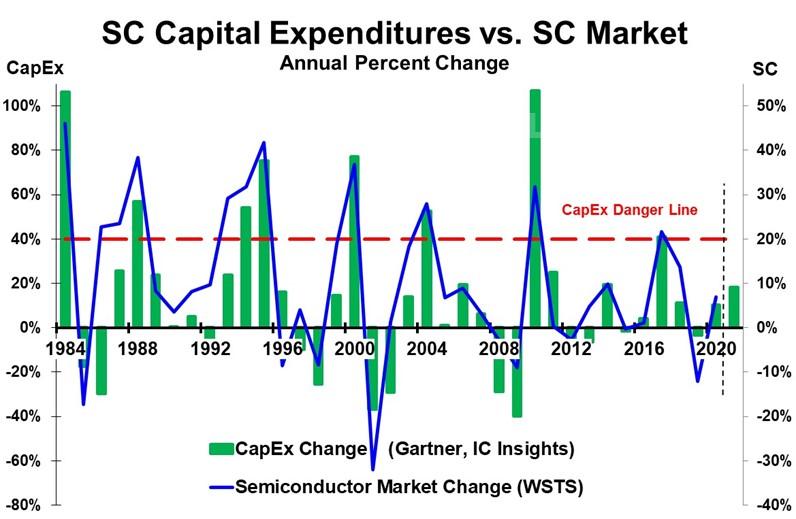

| Grandi aumenti della spesa in conto capitale per i semiconduttori sono seguiti in uno o due anni da un calo (o un significativo rallentamento della crescita) nel mercato dei semiconduttori

Quando il mercato dei semiconduttori è cresciuto del 46% nel 1984, CapEx è aumentato del 106%. Questo è stato seguito da un calo del 17% nel mercato dei semiconduttori nel 1985. Nel 1988 il mercato dei semiconduttori è cresciuto del 38% e il CapEx è cresciuto del 57%. In seguito a ciò, il mercato dei semiconduttori è diminuito di 30 punti, raggiungendo una crescita dell'8% nel 1989. Il successivo periodo di grande crescita è stato nel 1993-1995, con un picco nel 1995 con una crescita del mercato del 42% e una crescita CapEx del 75%. L'anno successivo il mercato è sceso del 9%. Un calo del mercato dell'8% nel 1998 è dovuto alla crisi finanziaria asiatica. Il mercato dei semiconduttori è cresciuto del 37% nel 2000 al culmine del boom di Internet. Questo è stato accompagnato da un aumento del 77% del CapEx. Nel 2001, il mercato ha avuto il suo più grande calo della storia al 32%. Nel 2004 un aumento del mercato del 28% e un aumento del CapEx del 52% è stato seguito da una decelerazione di 21 punti fino al 7% di crescita nel 2005. Il declino del mercato dei semiconduttori nel 2008 e nel 2009 è stato determinato dalla crisi finanziaria globale. La forte crescita è tornata nel 2010 con una crescita del mercato del 32% e una crescita CapEx del 107%. Il mercato ha decelerato di oltre 30 punti nel 2011 fino a una crescita quasi nulla seguita da un calo del 3% nel 2012. Nel 2017 il mercato è aumentato del 22% e gli investimenti sono aumentati del 41%. La crescita del 2017 è stata relativamente modesta rispetto ai precedenti picchi di crescita. Tuttavia, due anni dopo, nel 2019, il mercato è diminuito del 12%. Esistono numerosi fattori che influenzano il tasso di crescita del mercato dei semiconduttori, tra cui l’economia generale e la domanda di chiavi l'industria elettronica prodotti. Tuttavia, grandi aumenti di capacità hanno invariabilmente portato a un eccesso di capacità quando la domanda rallenta. L'eccesso di capacità porta al calo dei prezzi dei semiconduttori, in particolare per i prodotti di base come la memoria. Le scorte detenute dai produttori e distributori di elettronica vengono tagliate. Questa sovraccapacità tende a verificarsi a seguito di aumenti CapEx di oltre il 40%. Ciò è indicato dalla linea rossa di pericolo CapEx nel grafico. Con previsioni di crescita CapEx 2021 nell'intervallo dal 16% al 23%, il settore non è affatto vicino alla "linea di pericolo" di una crescita superiore al 40%. Anche se la crescita CapEx accelera nella seconda metà del 2021, non è probabile che superi il 30%. TMSC è a suo agio con un aumento del CapEx del 74% poiché ha numerosi clienti di fonderie che chiedono a gran voce una maggiore capacità. Altre due fonderie, UMC e GlobalFoundries, prevedono ciascuna di raddoppiare almeno il CapEx nel 2021 rispetto al 2020. La società di fonderie SMIC of China prevede di tagliare il CapEx del 25% nel 2021 principalmente a causa di problemi commerciali. Le società di memoria come Samsung sono caute su CapEx dopo aver visto un calo del 33% nel mercato delle memorie due anni fa nel 2019. Anche se la situazione attuale non fa presagire un'eccessiva capacità dei semiconduttori nel breve termine, è opportuno tenerla d'occhio nei prossimi due anni. Resta da vedere quanto dell'attuale carenza di semiconduttori sia dovuta alle interruzioni a breve termine della pandemia e quanto sia dovuto alla crescente domanda di apparecchiature elettroniche e all'aumento del contenuto di semiconduttori. |