Selain itu, banyak pemerintah di seluruh dunia mengusulkan pendanaan untuk mendukung Semikonduktor manufaktur di negara mereka.

Senat Amerika Serikat bulan ini menyetujui rancangan undang-undang yang mencakup dana sebesar $52 miliar semikonduktor penelitian, desain, dan manufaktur. RUU tersebut mendapat dukungan dari DPR AS dan Presiden Biden.

Kementerian Ekonomi, Perdagangan, dan Industri Jepang awal bulan ini mengumumkan "proyek nasional" untuk mendukung manufaktur semikonduktor di Jepang.

Korea Selatan pada bulan Mei mengumumkan rencana untuk membelanjakan $450 miliar selama sepuluh tahun ke depan untuk manufaktur semikonduktor non-memori yang dibayar oleh bisnis swasta dan kredit pajak pemerintah.

Uni Eropa pada bulan Mei mengumumkan siap untuk memberikan dana "signifikan" untuk memperluas manufaktur semikonduktor di Eropa

Inisiatif pemerintah ini akan membantu mendukung investasi oleh produsen semikonduktor. Prakiraan fab terbaru SEMI memperkirakan industri akan memulai 19 fab semikonduktor volume tinggi baru pada tahun 2021 dan 10 pada tahun 2022.

Pengeluaran peralatan untuk fab ini harus melebihi $140 miliar. China dan Taiwan masing-masing akan menghasilkan 8 fab baru, dengan 6 di Amerika, 3 di Eropa dan Timur Tengah dan masing-masing 2 di Jepang dan Korea Selatan.

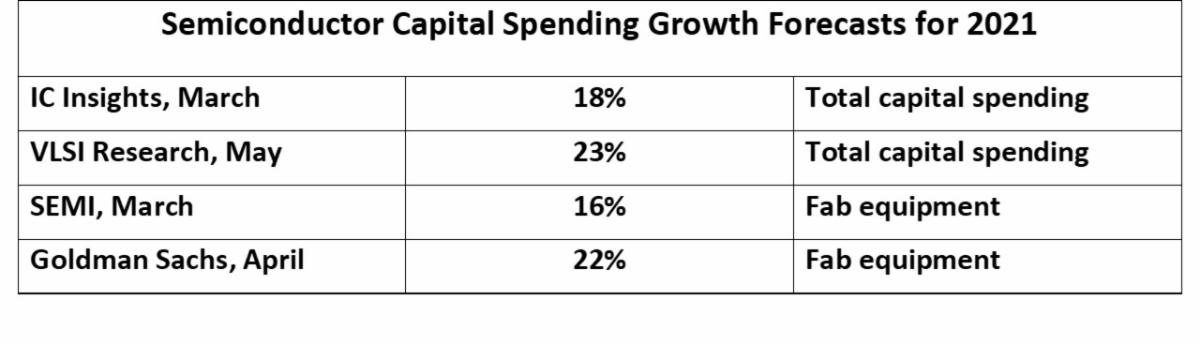

Pengeluaran modal industri semikonduktor (CapEx) mencapai $ 113 miliar pada tahun 2020, menurut IC Wawasan. Proyeksi untuk pertumbuhan 2021 berkisar dari 16% hingga 23%.

|

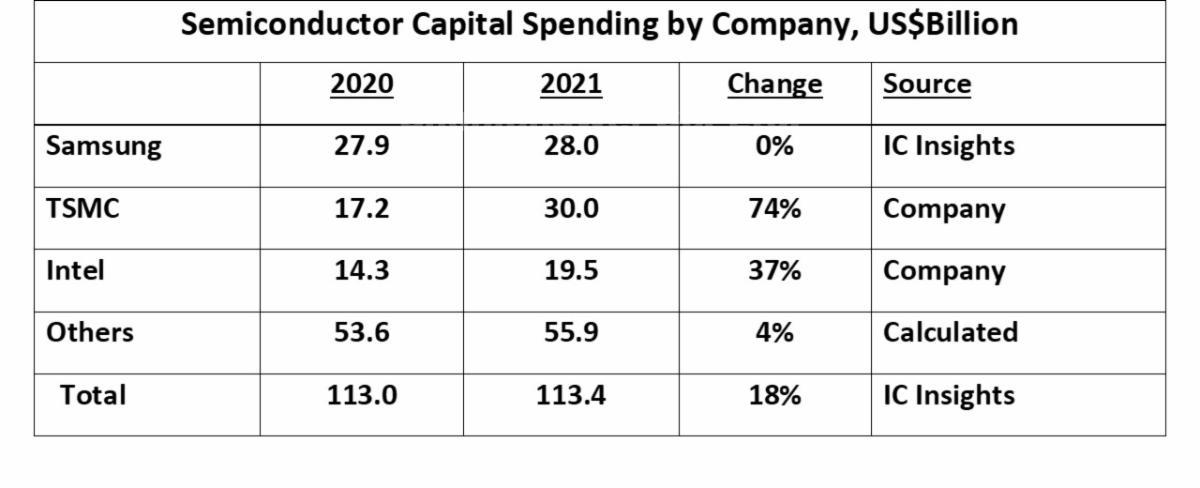

| Tiga perusahaan menyumbang lebih dari 50% dari belanja modal semikonduktor pada tahun 2020. Samsung, pembelanja terbesar pada tahun 2020 sebesar $27.9 miliar, diperkirakan akan tetap membelanjakan uangnya pada tahun 2021.

TSMC akan mengalami peningkatan terbesar, menambahkan $12.8 miliar dari tahun 2020 menjadi $30 miliar pada tahun 2021, meningkat 74%. TSMC akan menyumbang lebih dari 60% dari total peningkatan pengeluaran industri sebesar $20.4 miliar. Intel telah menyatakan akan meningkatkan pengeluaran dari $ 14.3 miliar pada tahun 2020 menjadi $ 19.5 miliar pada tahun 2021, naik 37%. Proyeksi 2021 sebagian besar dibuat pada bulan April setelah rilis pendapatan kuartal pertama. Banyak dari angka-angka ini kemungkinan akan direvisi ke atas selama tahun 2021.

|

|

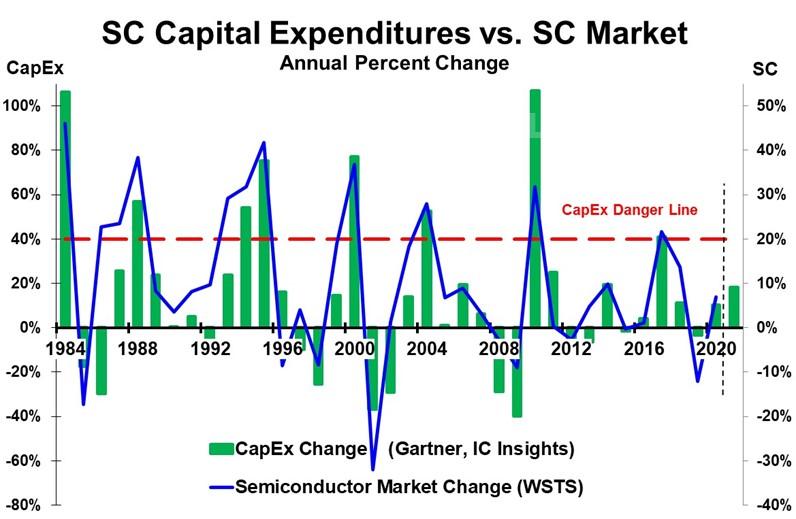

| Peningkatan besar dalam belanja modal semikonduktor diikuti dalam satu hingga dua tahun oleh penurunan (atau perlambatan pertumbuhan yang signifikan) di pasar semikonduktor

Ketika pasar semikonduktor tumbuh 46% pada tahun 1984, CapEx meningkat 106%. Ini diikuti oleh penurunan 17% di pasar semikonduktor pada tahun 1985. Pada tahun 1988 pasar semikonduktor tumbuh 38% dan CapEx tumbuh 57%. Setelah ini, pasar semikonduktor melambat sebesar 30 poin menjadi pertumbuhan 8% pada tahun 1989. Periode pertumbuhan besar berikutnya terjadi pada tahun 1993 hingga 1995, mencapai puncaknya pada tahun 1995 dengan pertumbuhan pasar 42% dan pertumbuhan belanja modal 75%. Tahun berikutnya pasar turun 9%. Penurunan pasar sebesar 8% pada tahun 1998 disebabkan oleh krisis keuangan Asia. Pasar semikonduktor berkembang sebesar 37% pada tahun 2000 di puncak ledakan internet. Hal ini dibarengi dengan peningkatan belanja modal sebesar 77%. Pada tahun 2001, pasar mengalami penurunan terbesar dalam sejarah sebesar 32%. Pada tahun 2004 terjadi peningkatan pasar sebesar 28% dan peningkatan capex sebesar 52% diikuti dengan penurunan sebesar 21 poin menjadi pertumbuhan sebesar 7% pada tahun 2005. Penurunan pasar semikonduktor pada tahun 2008 dan 2009 didorong oleh krisis keuangan global. Pertumbuhan yang kuat kembali pada tahun 2010 dengan pertumbuhan pasar 32% dan pertumbuhan belanja modal 107%. Pasar melambat lebih dari 30 poin pada tahun 2011 menjadi hampir nol pertumbuhan diikuti oleh penurunan 3% pada tahun 2012. Pada tahun 2017 pasar meningkat 22% dan Capex meningkat 41%. Pertumbuhan 2017 relatif sederhana dibandingkan dengan tingkat pertumbuhan puncak sebelumnya. Namun, dua tahun kemudian pada 2019 pasar turun 12%. Ada banyak faktor yang mempengaruhi tingkat pertumbuhan pasar semikonduktor termasuk perekonomian secara keseluruhan dan permintaan akan barang-barang utama elektronik produk. Namun, peningkatan kapasitas yang besar selalu menyebabkan kelebihan kapasitas ketika permintaan melambat. Kelebihan kapasitas menyebabkan penurunan harga semikonduktor, terutama untuk produk komoditas seperti memori. Persediaan yang dimiliki oleh produsen dan distributor elektronik dipotong. Kelebihan kapasitas ini cenderung terjadi setelah kenaikan CapEx lebih dari 40%. Hal ini ditunjukkan oleh garis bahaya CapEx berwarna merah pada grafik. Dengan perkiraan pertumbuhan CapEx 2021 di kisaran 16% hingga 23%, industri ini sama sekali tidak mendekati "garis bahaya" pertumbuhan lebih dari 40%. Bahkan jika pertumbuhan CapEx dipercepat pada paruh kedua tahun 2021, kemungkinan tidak akan melebihi 30%. TMSC merasa nyaman dengan peningkatan CapEx 74% karena memiliki banyak pelanggan pengecoran yang menuntut kapasitas lebih. Dua pabrik pengecoran lainnya, UMC dan GlobalFoundries, masing-masing berencana untuk menggandakan CapEx pada tahun 2021 versus 2020. Perusahaan pengecoran SMIC dari China berencana untuk memotong CapEx 25% pada tahun 2021 terutama karena masalah perdagangan. Perusahaan memori seperti Samsung berhati-hati pada CapEx setelah melihat penurunan 33% di pasar memori dua tahun lalu pada 2019. Sementara situasi saat ini tidak menunjukkan kapasitas semikonduktor yang berlebihan dalam waktu dekat, namun perlu diperhatikan dalam beberapa tahun ke depan. Masih harus dilihat berapa banyak kekurangan semikonduktor saat ini karena gangguan jangka pendek dari pandemi dan berapa banyak karena meningkatnya permintaan untuk peralatan elektronik dan meningkatnya konten semikonduktor. |