Der auf Flip-Chip (FC) und Wire-Bond (WB) basierende SiP-Markt wird 17 voraussichtlich 2026 Milliarden US-Dollar erreichen, mit einer CAGR von 5 % 20-26, während der SiP-Markt für Embedded Die (ED) 189 voraussichtlich 2026 Millionen US-Dollar erreichen wird. bei 25 % CAGR 20-26, und Fan-Out (FO) SiP wird voraussichtlich im Jahr 1.6 2026 Milliarden US-Dollar bei einer Rate von 6 % CAGR 20-26 erreichen.

Die FO-Plattform gilt als eine der besten Verpackungsoptionen für SiP.

Die Industrie braucht eine starke Motivation, neue Substratverarbeitungsprozesse zu entwickeln Technologie um weiter zu skalieren.

Die ED-Technologie steckt in Bezug auf die Akzeptanz noch in den Kinderschuhen.

Das Ökosystem von SiP ist in den letzten fünf Jahren gereift, wobei die Mehrheit der Anteile auf die führenden OSATs wie ASE, Amkor und JCET im HF-Raum konsolidiert wurde.

Amkor, ASE und JCET prognostizieren für 10 einen Umsatzanstieg von mehr als 20-2021 % aus dem SiP-Geschäft im Vergleich zu 2020.

Die SiP-Produktlinie umfasst High-End- bis Mid-End-SiP-Geräte wie Computer- und Rechenzentrumsanwendungen mit viel höheren Margen als die Low-End-SiP-Geräte in Mobiltelefonen.

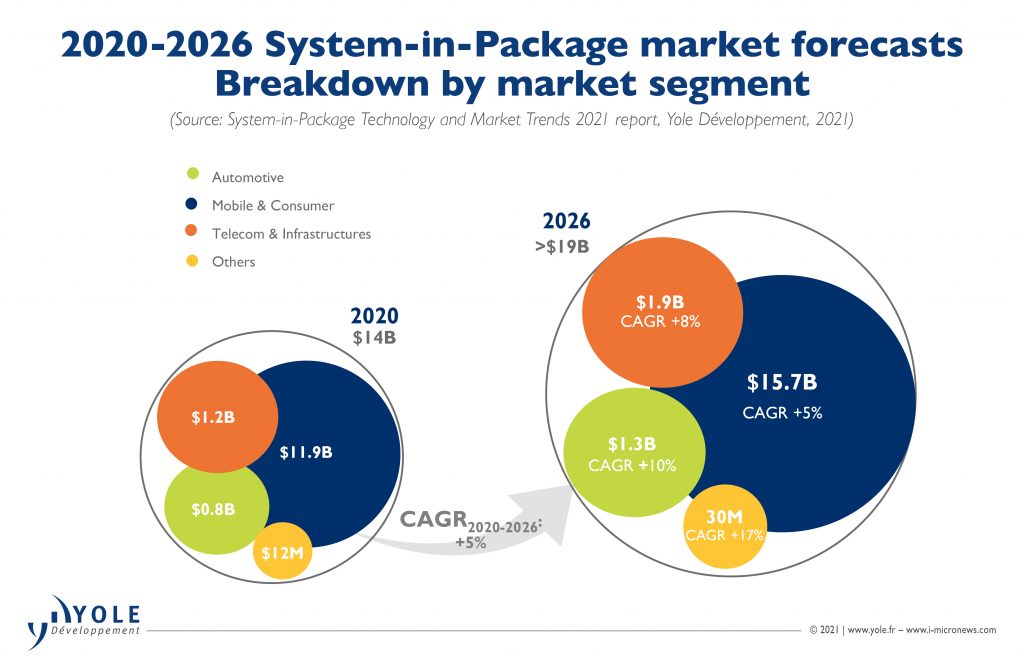

Das High-End-SiP-Marktsegment wird voraussichtlich zwischen 9 und 2020 mit einer CAGR von 2026 % wachsen, während das Low-End-RF-SiP-Marktsegment, das in Mobiltelefonen zu finden ist, von 5 bis 2020 voraussichtlich mit einer etwas niedrigeren CAGR von 2026 % wachsen wird XNUMX.

Neben Dual Side Molding bleibt die kompartimentelle und konforme Abschirmung eine weitere wichtige Prozesstechnologie für HF-SiP-Geräte.

In Bezug auf die Gehäusehöhe wird erwartet, dass OSATs in den kommenden Jahren eine Gesamtgehäusehöhe von 0.6 mm für SiP-Geräte erreichen werden. Mit dem Einsatz von 5G ist eine verstärkte Entwicklung von Materialien zu beobachten, um die Zuverlässigkeit von SiP-Bauelementen zu verbessern, insbesondere in Form- und Lötkugelmaterialien.

Geschäftsmodelle haben sich in den letzten fünf Jahren stark weiterentwickelt. OSATs (Out-Sourced Assembly and Test) haben in der Vergangenheit dominiert, und die Nachfrage war vor 5-8 Jahren in der SiP-Landschaft etwas verstreut.

Mit Mobiltelefonen, HF-Entwicklung und 5G-Bereitstellung ist SiP jedoch erwachsen geworden und kann mehrere Märkte robust unterstützen, beginnend mit den Low-End-RF-SiP-Märkten, die von Top-OSATs dominiert werden und von führenden OEMs wie Apple und Samsung angetrieben werden.

Diese Explosion in mehreren Segmenten hat IDMs, Foundries, EMS-Häuser und OSATs dazu veranlasst, auf diesem florierenden Markt zu konkurrieren. Der USI von ASE erwirtschaftet einen erheblichen Teil des Umsatzes von ASE und wird sich in einigen Jahren 50 % des Umsatzes nähern.

OSATs entwickeln Fähigkeiten, um 50-100 passive SMT-Komponenten zu montieren und eine Lieferkette zu verwalten, die ihnen noch vor wenigen Jahren fremd war.

IDMs wie Intel und Samsung treiben hybride Die-to-Die-Interconnect-Stacked-Packaging wie Intels Foveros-Architektur und Samsungs x-Cube-Architektur voran.

Diese Die-to-Wafer- oder Die-to-Die-Verbindungen werden in naher Zukunft zum Hybridbonden tendieren, wodurch die Geräteleistung und Bandbreite verbessert werden.

Intel strebt außerdem bis 7 ein Co-EMIB-Serverprodukt auf 2023-nm-Knoten an.