Pasaran SiP berasaskan Flip-Chip (FC) & Wire-Bond (WB) dijangka mencecah $ 17 bilion pada tahun 2026 dengan 5% CAGR 20-26, sementara Embedded Die (ED) SiP dijangka mencapai $ 189 juta pada tahun 2026, pada 25% CAGR 20-26, dan Fan-Out (FO) SiP dijangka mencapai $ 1.6 bilion pada tahun 2026 pada kadar 6% CAGR20-26.

Platform FO dilihat sebagai salah satu pilihan pembungkusan teratas untuk SiP.

Industri memerlukan motivasi yang kuat untuk membangunkan pemprosesan substrat baharu teknologi untuk skala lebih jauh.

Teknologi ED masih dalam tahun-tahun awal dari segi penggunaan.

Ekosistem SiP telah matang dalam lima tahun terakhir dengan sebahagian besar bahagian digabungkan ke OSAT teratas seperti ASE, Amkor, dan JCET di ruang RF.

Amkor, ASE, dan JCET mengunjurkan peningkatan pendapatan 10-20% + dari perniagaan SiP pada tahun 2021 berbanding tahun 2020.

Baris produk SiP merangkumi peranti SiP tinggi hingga pertengahan, seperti aplikasi pengkomputeran dan pusat data, dengan margin yang jauh lebih tinggi daripada peranti SiP kelas bawah yang terdapat di telefon bimbit.

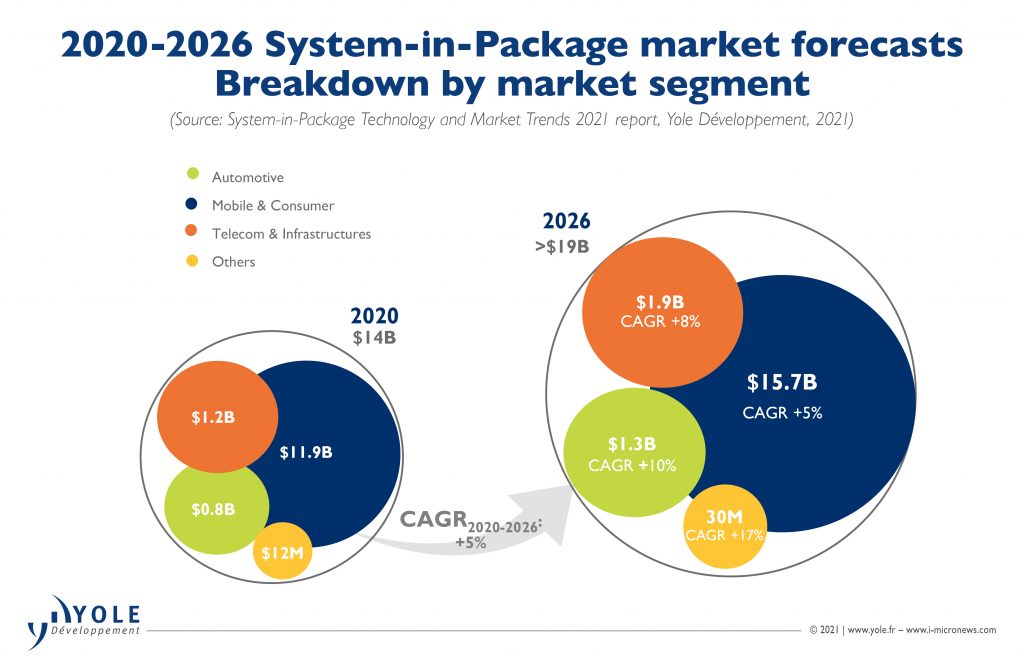

Segmen pasaran SiP mewah dijangka tumbuh pada CAGR 9% antara tahun 2020 dan 2026, sedangkan RF SiP mewah, yang terdapat di telefon bimbit, dijangka tumbuh pada CAGR yang sedikit lebih rendah sebanyak 5% dari tahun 2020 hingga 2026.

Sebagai tambahan kepada cetakan dua sisi, pelindung kompartemen dan konformal tetap menjadi teknologi proses utama untuk peranti RF-SiP.

Dari segi ketinggian pakej, OSAT diharapkan dapat mencapai ketinggian pakej total 0.6 mm untuk peranti SiP dalam beberapa tahun mendatang. Dengan penggunaan 5G, peningkatan pengembangan bahan dilihat, untuk meningkatkan kebolehpercayaan peranti SiP, terutama pada bahan cetak dan bola solder.

Model perniagaan telah berkembang dengan ketara sejak lima tahun kebelakangan ini. OSAT (Out-Sourced Assembly and Test) telah mendominasi pada masa lalu, dan permintaannya agak tersebar di lanskap SiP 5-8 tahun yang lalu.

Namun, dengan telefon bimbit, evolusi RF, dan penggunaan 5G, SiP telah meningkat usia dan dapat menyokong pelbagai pasaran dengan kuat, bermula dengan pasaran RF SiP mewah yang dikuasai oleh OSAT teratas dan didorong oleh OEM terkemuka, seperti Apple dan Samsung.

Letupan di beberapa segmen telah mendorong IDM, faundri, rumah EMS, dan OSAT untuk bersaing dalam pasaran yang berkembang pesat ini. ASE ASI menjana sebahagian besar pendapatan ASE dan akan mencapai 50% daripada pendapatan dalam beberapa tahun.

OSAT mengembangkan keupayaan untuk memasang di mana saja dari 50-100 komponen SMT pasif dan menguruskan rantaian bekalan yang asing bagi mereka beberapa tahun yang lalu.

IDM, seperti Intel dan Samsung, memacu pembungkusan bertumpuk interkoneksi hibrid die-to-die, seperti seni bina Foveros Intel dan seni bina x-cube Samsung.

Sambungan die-to-wafer atau die-to-die ini akan bergerak ke arah ikatan hibrid, meningkatkan prestasi dan lebar jalur peranti dalam masa terdekat.

Intel juga mensasarkan produk pelayan Co-EMIB pada nod 7 nm menjelang 2023.