フリップチップ(FC)およびワイヤーボンド(WB)ベースのSiP市場は17年に2026%のCAGR 5-20で26億ドルに達すると予想され、埋め込みダイ(ED)SiPは189年に2026億25万ドルに達すると予想されます。 20%CAGR 26-1.6で、ファンアウト(FO)SiPは2026%CAGR6-20の割合で26年にXNUMX億ドルに達すると予想されています。

FOプラットフォームは、SiPのトップパッケージオプションのXNUMXつと見なされています。

業界は新しい基板処理を開発するための強い動機を必要としています テクノロジー さらに規模を拡大するために。

EDテクノロジーはまだ採用の初期段階にあります。

SiPのエコシステムは過去XNUMX年間で成熟し、シェアの大部分はRFスペースのASE、Amkor、JCETなどのトップOSATに統合されています。

Amkor、ASE、およびJCETは、10年と比較して20年のSiPビジネスからの収益が2021〜2020%以上増加すると予測しています。

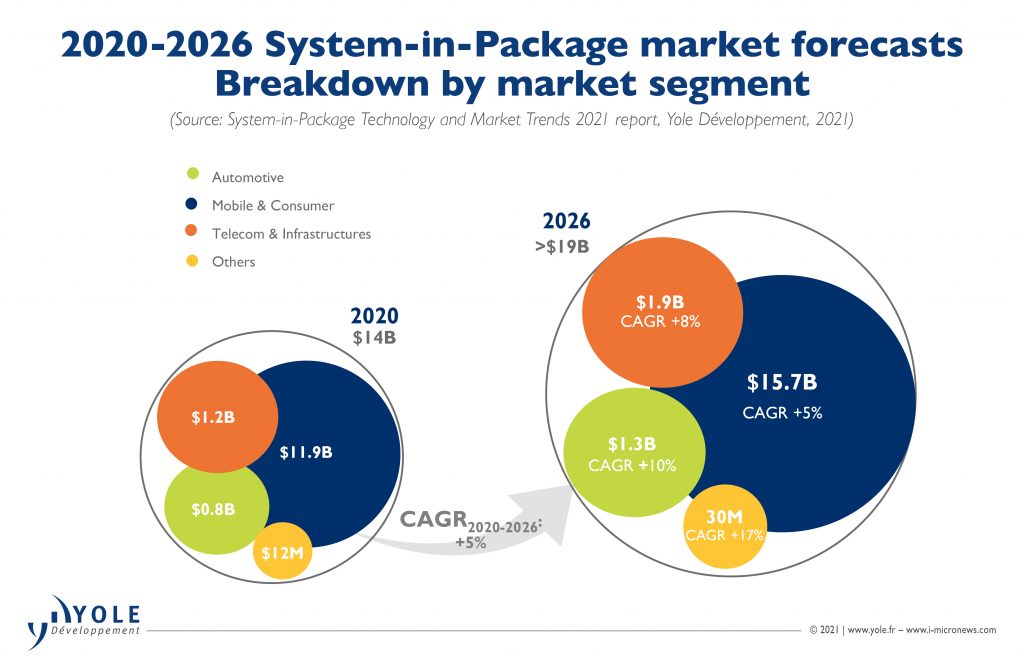

SiP製品ラインには、コンピューティングやデータセンターアプリケーションなどのハイエンドからミッドエンドのSiPデバイスが含まれており、携帯電話に見られるローエンドのSiPデバイスよりもはるかに高いマージンがあります。

ハイエンドのSiP市場セグメントは9年から2020年の間に2026%のCAGRで成長すると予想されますが、携帯電話に見られるローエンドのRF SiP市場セグメントは5年から2020年の間に2026%のわずかに低いCAGRで成長すると予想されます。 XNUMX年。

両面成形に加えて、コンパートメントおよびコンフォーマルシールドはRF-SiPデバイスのもうXNUMXつの重要なプロセス技術です。

パッケージの高さに関しては、OSATは、今後数年間でSiPデバイスのパッケージの高さの合計が0.6mmになると予想されています。 5Gの導入により、特に成形およびはんだボール材料におけるSiPデバイスの信頼性を向上させるために、材料の開発が増加することが見られます。

ビジネスモデルは過去5年間で大幅に進化しました。 OSAT(Out-Sourced Assembly and Test)は過去に支配的であり、需要は8〜XNUMX年前のSiPランドスケープにいくらか分散していました。

ただし、携帯電話、RFの進化、および5Gの展開により、SiPは成熟し、AppleやSamsungなどの主要なOEMが主導するトップOSATが支配するローエンドのRF SiP市場をはじめ、複数の市場を強力にサポートできます。

複数のセグメントでのこの爆発は、IDM、ファウンドリ、EMSハウス、およびOSATがこの繁栄している市場で競争することを促しました。 ASEのUSIは、ASEの収益のかなりの部分を生み出し、数年以内に収益の50%に近づくでしょう。

OSATは、50〜100のパッシブSMTコンポーネントをどこにでもマウントし、ほんの数年前には彼らにとって異質だったサプライチェーンを管理する機能を開発しています。

IntelやSamsungなどのIDMは、IntelのFoverosアーキテクチャやSamsungのx-cubeアーキテクチャなどのハイブリッドダイツーダイ相互接続スタックパッケージングを推進しています。

これらのダイツーウェーハまたはダイツーダイ相互接続は、ハイブリッドボンディングに引き寄せられ、近い将来、デバイスのパフォーマンスと帯域幅を改善します。

Intelはまた、7年までに2023nmノード上のCo-EMIBサーバー製品をターゲットにしています。