Flip-Chip (FC) ve Wire-Bond (WB) tabanlı SiP pazarının 17'da %2026 CAGR 5-20 ile 26 milyar dolara ulaşması beklenirken Gömülü Kalıp (ED) SiP'nin 189'da 2026 milyon dolara ulaşması bekleniyor. %25 CAGR 20-26 oranında ve Fan-Out (FO) SiP'nin 1.6'da %2026 CAGR6-20 oranında 26 milyar dolara ulaşması bekleniyor.

FO platformu, SiP için en iyi paketleme seçeneklerinden biri olarak görülüyor.

Sektörün yeni substrat işlemeyi geliştirmek için güçlü bir motivasyona ihtiyacı var teknoloji daha da ölçeklendirmek için.

ED teknolojisi benimsenme açısından henüz ilk yıllarındadır.

SiP'in ekosistemi son beş yılda olgunlaştı ve hisselerin çoğunluğu RF alanında ASE, Amkor ve JCET gibi en iyi OSAT'lara konsolide edildi.

Amkor, ASE ve JCET, 10'de SiP işinden elde edilen gelirde 20'ye kıyasla tahmini %2021-2020+ artış öngörüyor.

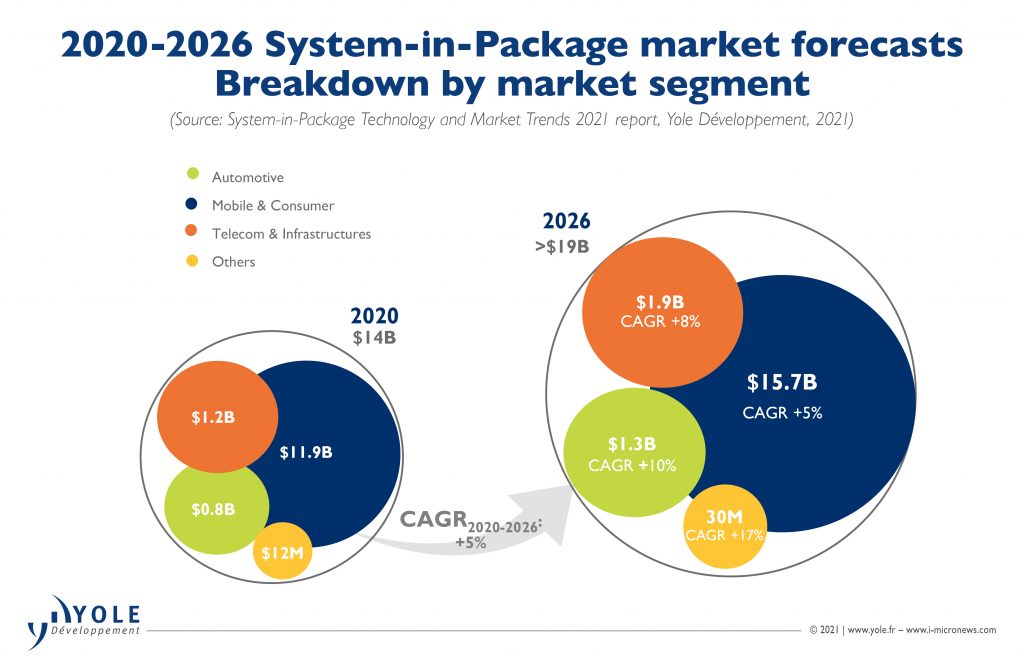

SiP ürün grubu, mobil telefonlarda bulunan alt seviye SiP cihazlarından çok daha yüksek marjlara sahip, bilgi işlem ve veri merkezi uygulamaları gibi üst ve orta seviye SiP cihazlarını içerir.

Üst düzey SiP pazar segmentinin 9 ile 2020 arasında %2026'luk bir Bileşik Büyüme Oranı ile büyümesi beklenirken, cep telefonlarında bulunan alt uç RF SiP pazarının 5 ile 2020 arasında %2026'lik biraz daha düşük bir Bileşik Büyüme Oranı ile büyümesi bekleniyor. XNUMX.

Çift taraflı kalıplamaya ek olarak bölmeli ve uyumlu koruma, RF-SiP cihazları için bir diğer önemli proses teknolojisi olmayı sürdürüyor.

Paket yüksekliği açısından OSAT'ların önümüzdeki yıllarda SiP cihazları için toplam paket yüksekliğini 0.6 mm'ye yükseltmesi bekleniyor. 5G'nin yaygınlaşmasıyla birlikte, özellikle kalıplama ve lehim topu malzemelerinde SiP cihazlarının güvenilirliğini artırmak için malzemelerin geliştirilmesinde artış görülüyor.

İş modelleri son beş yılda önemli ölçüde gelişti. OSAT'lar (Dış Kaynaklı Montaj ve Test) geçmişte baskındı ve talep 5-8 yıl önce SiP ortamında biraz dağınıktı.

Bununla birlikte, mobil telefonlar, RF evrimi ve 5G dağıtımıyla birlikte SiP rüştünü kanıtladı ve en iyi OSAT'ların hakim olduğu ve Apple ve Samsung gibi önde gelen OEM'lerin yönlendirdiği düşük kaliteli RF SiP pazarlarından başlayarak birden fazla pazarı güçlü bir şekilde destekleyebilir.

Birden fazla segmentteki bu patlama, IDM'leri, dökümhaneleri, EMS merkezlerini ve OSAT'ları bu gelişen pazarda rekabet etmeye teşvik etti. ASE'nin USI'si, ASE'nin gelirinin önemli bir bölümünü oluşturuyor ve birkaç yıl içinde gelirin %50'sine yaklaşacak.

OSAT'lar, 50-100 arası pasif SMT bileşenini herhangi bir yere monte etme ve yalnızca birkaç yıl önce kendilerine yabancı olan bir tedarik zincirini yönetme yeteneklerini geliştiriyor.

Intel ve Samsung gibi IDM'ler, Intel'in Foveros mimarisi ve Samsung'un x-cube mimarisi gibi hibrit kalıptan kalıba ara bağlantı yığınlı paketlemeyi kullanıyor.

Bu kalıptan kalıba veya kalıptan kalıba ara bağlantılar, yakın gelecekte cihaz performansını ve bant genişliğini geliştirerek hibrit birleştirmeye yönelecek.

Intel ayrıca 7 yılına kadar 2023 nm düğümde Co-EMIB sunucu ürününü de hedefliyor.