Se espera que el mercado de SiP basado en Flip-Chip (FC) y Wire-Bond (WB) alcance los $ 17 mil millones en 2026 con un 5% de CAGR 20-26, mientras que se espera que Embedded Die (ED) SiP alcance los $ 189 millones en 2026, con un CAGR del 25% 20-26, y se espera que Fan-Out (FO) SiP alcance los $ 1.6 mil millones en 2026 a una tasa del 6% CAGR20-26.

La plataforma FO se considera una de las mejores opciones de embalaje para SiP.

La industria necesita una fuerte motivación para desarrollar nuevos procesamientos de sustratos la tecnología para poder escalar aún más.

La tecnología ED aún se encuentra en sus primeros años en términos de adopción.

El ecosistema de SiP ha madurado en los últimos cinco años con la mayor parte de la participación consolidada en los principales OSAT como ASE, Amkor y JCET en el espacio de RF.

Amkor, ASE y JCET proyectan un aumento estimado de 10-20% + en los ingresos del negocio de SiP en 2021 en comparación con 2020.

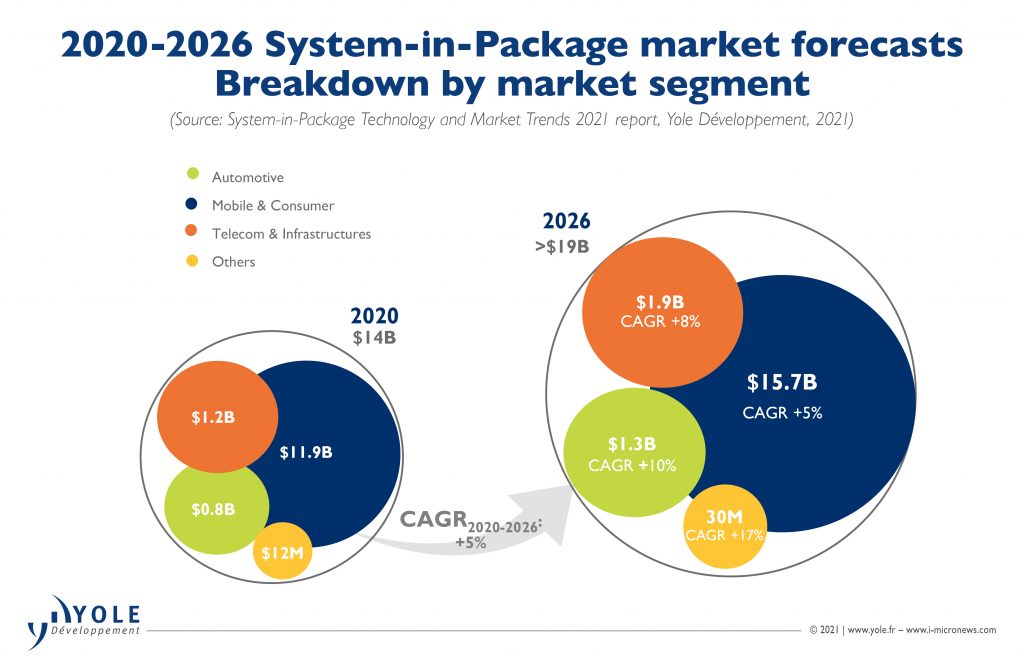

La línea de productos SiP incluye dispositivos SiP de gama alta y media, como aplicaciones informáticas y de centros de datos, con márgenes mucho más altos que los dispositivos SiP de gama baja que se encuentran en los teléfonos móviles.

Se espera que el segmento de mercado de SiP de gama alta crezca a una CAGR del 9% entre 2020 y 2026, mientras que se espera que el segmento de SiP de RF de gama baja, que se encuentra en los teléfonos móviles, crezca a una CAGR ligeramente más baja del 5% de 2020 a 2026.

Además del moldeado de doble cara, el blindaje de compartimentos y de conformación sigue siendo otra tecnología de proceso clave para los dispositivos RF-SiP.

En términos de altura de paquete, se espera que los OSAT impulsen una altura total de paquete de 0.6 mm para dispositivos SiP en los próximos años. Con el despliegue de 5G, se observa un mayor desarrollo de materiales para mejorar la confiabilidad de los dispositivos de SiP, especialmente en materiales de moldeo y bolas de soldadura.

Los modelos comerciales han evolucionado significativamente durante los últimos cinco años. Los OSAT (ensamblaje y prueba subcontratados) han dominado en el pasado, y la demanda estaba algo dispersa en el panorama de SiP hace 5-8 años.

Sin embargo, con los teléfonos móviles, la evolución de RF y la implementación de 5G, SiP ha alcanzado la mayoría de edad y puede respaldar sólidamente múltiples mercados, comenzando con los mercados de RF SiP de gama baja dominados por los principales OSAT e impulsados por los principales fabricantes de equipos originales, como Apple y Samsung.

Esta explosión en múltiples segmentos ha llevado a IDM, fundiciones, casas de EMS y OSAT a competir en este próspero mercado. USI de ASE genera una parte significativa de los ingresos de ASE y se acercará al 50% de los ingresos en unos pocos años.

Los OSAT están desarrollando capacidades para montar entre 50 y 100 componentes SMT pasivos y gestionar una cadena de suministro que les era ajena hace apenas unos años.

Los IDM, como Intel y Samsung, están impulsando empaques híbridos de interconexión apilada de matriz a matriz, como la arquitectura Foveros de Intel y la arquitectura x-cube de Samsung.

Estas interconexiones de matriz a oblea o de matriz a matriz gravitarán hacia la unión híbrida, mejorando el rendimiento y el ancho de banda del dispositivo en un futuro próximo.

Intel también tiene como objetivo un producto de servidor Co-EMIB en un nodo de 7 nm para 2023.