O mercado de SiP baseado em Flip-Chip (FC) e Wire-Bond (WB) deve atingir US $ 17 bilhões em 2026 com 5% CAGR 20-26, enquanto Embedded Die (ED) SiP deve atingir US $ 189 milhões em 2026, a um 25% CAGR 20-26, e Fan-Out (FO) SiP deve atingir $ 1.6 bilhão em 2026 a uma taxa de 6% CAGR20-26.

A plataforma FO é vista como uma das principais opções de embalagem para SiP.

A indústria precisa de uma forte motivação para desenvolver novo processamento de substrato tecnologia para escalar ainda mais.

A tecnologia ED ainda está em seus primeiros anos em termos de adoção.

O ecossistema da SiP amadureceu nos últimos cinco anos com a maioria da participação consolidada para os principais OSATs, como ASE, Amkor e JCET no espaço de RF.

Amkor, ASE e JCET estão projetando um aumento estimado de 10-20% + na receita dos negócios da SiP em 2021 em comparação com 2020.

A linha de produtos SiP inclui dispositivos SiP de ponta a média, como aplicativos de computação e data center, com margens muito maiores do que os dispositivos SiP de baixo custo encontrados em aparelhos móveis.

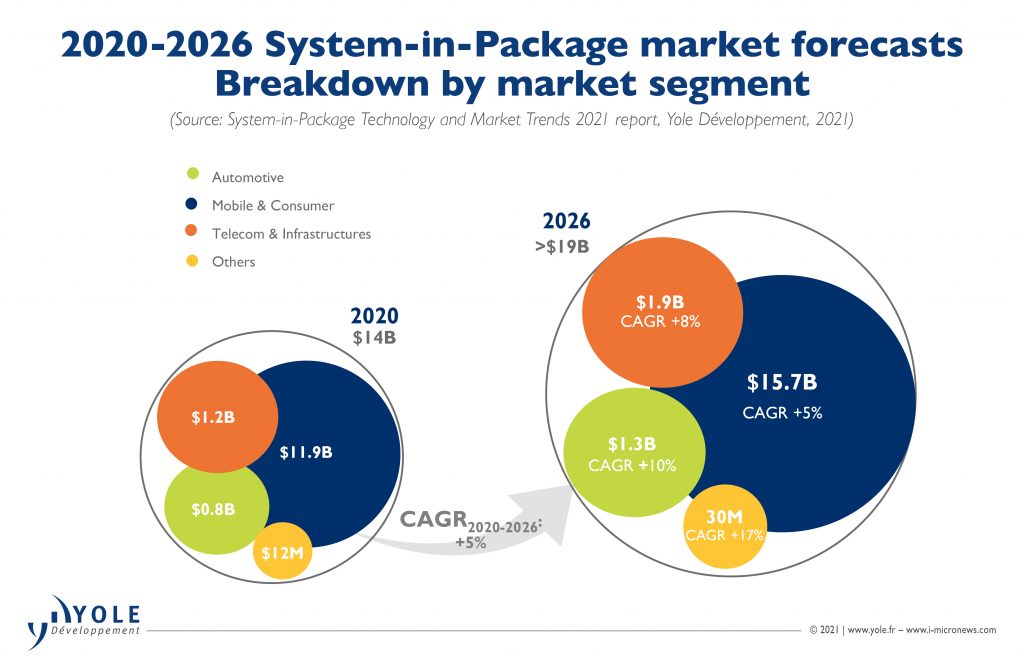

O segmento de mercado de SiP high-end deve crescer a um CAGR de 9% entre 2020 e 2026, enquanto o SiP RF de baixo custo, encontrado em telefones celulares, deve crescer a um CAGR ligeiramente inferior de 5% de 2020 a 2026.

Além da moldagem lateral dupla, a blindagem compartimental e conformada continua sendo outra tecnologia de processo chave para dispositivos RF-SiP.

Em termos de altura do pacote, espera-se que os OSATs aumentem a altura total do pacote de 0.6 mm para dispositivos SiP nos próximos anos. Com a implantação do 5G, observa-se um maior desenvolvimento de materiais, para melhorar a confiabilidade dos dispositivos SiP, especialmente em materiais de moldagem e bolas de solda.

Os modelos de negócios evoluíram significativamente nos últimos cinco anos. OSATs (Out-Sourced Assembly and Test) dominaram no passado, e a demanda estava um tanto dispersa no cenário do SiP há 5 a 8 anos.

No entanto, com aparelhos móveis, evolução de RF e implantação 5G, o SiP atingiu a maioridade e pode oferecer suporte robusto a vários mercados, começando com os mercados de RF SiP de baixo custo dominados pelos principais OSATs e impulsionados pelos principais OEMs, como Apple e Samsung.

Essa explosão em vários segmentos levou IDMs, fundições, casas EMS e OSATs a competir neste mercado próspero. O USI da ASE gera uma parte significativa da receita da ASE e se aproximará de 50% da receita em alguns anos.

OSATs estão desenvolvendo recursos para montar de 50 a 100 componentes SMT passivos e gerenciar uma cadeia de suprimentos que era estranha para eles há apenas alguns anos.

IDMs, como Intel e Samsung, estão conduzindo embalagens empilhadas de interconexão híbrida de molde a molde, como a arquitetura Foveros da Intel e a arquitetura x-cube da Samsung.

Essas interconexões die-to-wafer ou die-to-die gravitarão em direção à ligação híbrida, melhorando o desempenho do dispositivo e a largura de banda em um futuro próximo.

A Intel também tem como objetivo um produto de servidor Co-EMIB em nó de 7 nm até 2023.