Flip-Chip(FC) 및 Wire-Bond(WB) 기반 SiP 시장은 17년 2026% CAGR 5-20으로 26년에 189억 달러에 이를 것으로 예상되는 반면, Embedded Die(ED) SiP는 2026년에 25억 20만 달러에 이를 것으로 예상됩니다. 26% CAGR 1.6-2026, 팬아웃(FO) SiP는 6% CAGR 20-26의 비율로 XNUMX년에 XNUMX억 달러에 이를 것으로 예상됩니다.

FO 플랫폼은 SiP를 위한 최고의 패키징 옵션 중 하나로 간주됩니다.

업계에는 새로운 기판 처리 기술을 개발하기 위한 강력한 동기가 필요합니다. technology 더 확장하기 위해.

ED 기술은 아직 도입 초기 단계에 있습니다.

SiP의 생태계는 RF 공간에서 ASE, Amkor 및 JCET와 같은 상위 OSAT에 대부분의 지분이 통합되면서 지난 XNUMX년 동안 성숙했습니다.

Amkor, ASE 및 JCET는 10년에 비해 20년에 SiP 비즈니스 수익이 2021-2020% 이상 증가할 것으로 예상하고 있습니다.

SiP 제품 라인에는 모바일 핸드셋에서 볼 수 있는 저가형 SiP 장치보다 훨씬 높은 마진을 가진 컴퓨팅 및 데이터 센터 애플리케이션과 같은 고급형에서 중급형 SiP 장치가 포함됩니다.

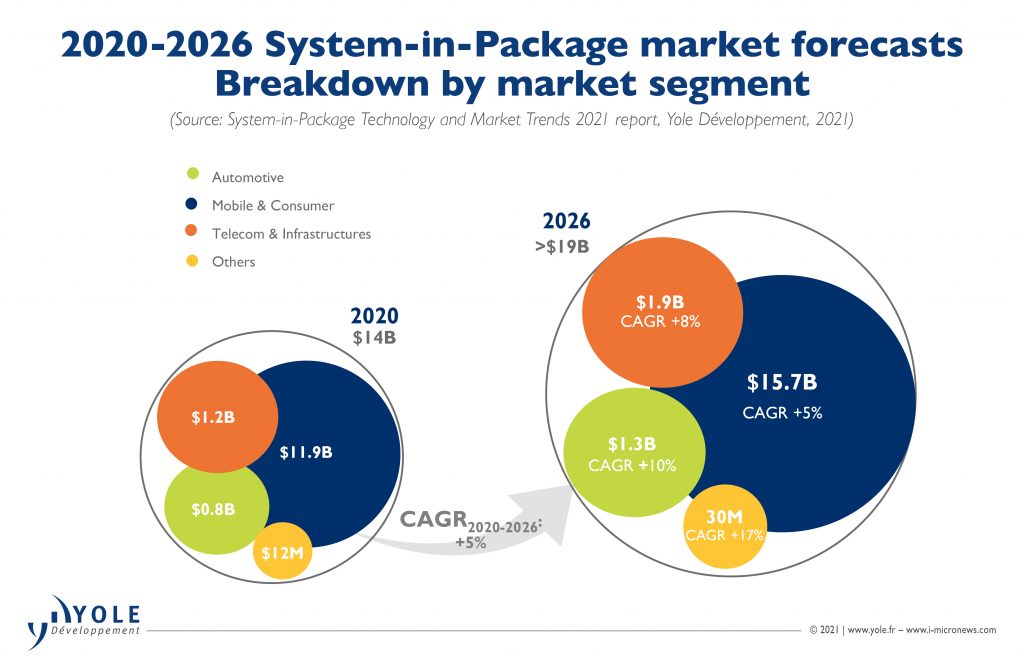

고급 SiP 시장 부문은 9년에서 2020년 사이에 2026% CAGR로 성장할 것으로 예상되는 반면, 휴대폰에서 발견되는 저가형 RF SiP 시장은 5년에서 2020년까지 2026%의 약간 낮은 CAGR로 성장할 것으로 예상됩니다. XNUMX.

양면 몰딩 외에도 구획 및 등각 차폐는 RF-SiP 장치의 또 다른 핵심 공정 기술로 남아 있습니다.

패키지 높이 측면에서 OSAT는 향후 몇 년 동안 SiP 장치의 총 패키지 높이를 0.6mm로 높일 것으로 예상됩니다. 5G의 배치와 함께 SiP 장치, 특히 몰딩 및 솔더 볼 재료의 신뢰성을 향상시키기 위한 재료 개발이 증가하고 있습니다.

비즈니스 모델은 지난 5년 동안 크게 발전했습니다. OSAT(Out-Sourced Assembly and Test)는 과거에 지배적이었고 8-XNUMX년 전에는 SiP 환경에서 수요가 다소 분산되었습니다.

그러나 모바일 핸드셋, RF 진화 및 5G 배포와 함께 SiP는 시대에 접어 들었고 최고의 OSAT가 지배하고 Apple 및 Samsung과 같은 주요 OEM이 주도하는 저가형 RF SiP 시장을 시작으로 여러 시장을 강력하게 지원할 수 있습니다.

여러 부문의 이러한 폭발적 증가로 인해 IDM, 파운드리, EMS 하우스 및 OSAT가 이 번성하는 시장에서 경쟁하게 되었습니다. ASE의 USI는 ASE 수익의 상당 부분을 창출하며 몇 년 안에 수익의 50%에 도달할 것입니다.

OSAT는 50-100개의 수동 SMT 부품을 장착하고 불과 몇 년 전만 해도 낯선 공급망을 관리할 수 있는 기능을 개발하고 있습니다.

Intel 및 Samsung과 같은 IDM은 Intel의 Foveros 아키텍처 및 Samsung의 x-cube 아키텍처와 같은 하이브리드 다이-투-다이 상호 연결 스택 패키징을 주도하고 있습니다.

이러한 다이-웨이퍼 또는 다이-투-다이 인터커넥트는 하이브리드 본딩을 지향하여 가까운 장래에 장치 성능과 대역폭을 향상시킬 것입니다.

인텔은 또한 7년까지 2023nm 노드에서 Co-EMIB 서버 제품을 목표로 하고 있습니다.