Le marché SiP basé sur Flip-Chip (FC) et Wire-Bond (WB) devrait atteindre 17 milliards de dollars en 2026 avec 5% TCAC 20-26, tandis que Embedded Die (ED) SiP devrait atteindre 189 millions de dollars en 2026, à un TCAC de 25 % 20-26, et le SiP Fan-Out (FO) devrait atteindre 1.6 milliard de dollars en 2026 à un taux de 6 % TCAC 20-26.

La plate-forme FO est considérée comme l'une des meilleures options d'emballage pour SiP.

L'industrie a besoin d'une forte motivation pour développer de nouveaux traitements de substrats sans souci afin d'évoluer davantage.

La technologie ED en est encore à ses débuts en termes d'adoption.

L'écosystème de SiP a mûri au cours des cinq dernières années, la majorité des parts étant consolidée dans les meilleurs OSAT tels que ASE, Amkor et JCET dans l'espace RF.

Amkor, ASE et JCET prévoient une augmentation estimée de 10 à 20 % + des revenus de l'activité SiP en 2021 par rapport à 2020.

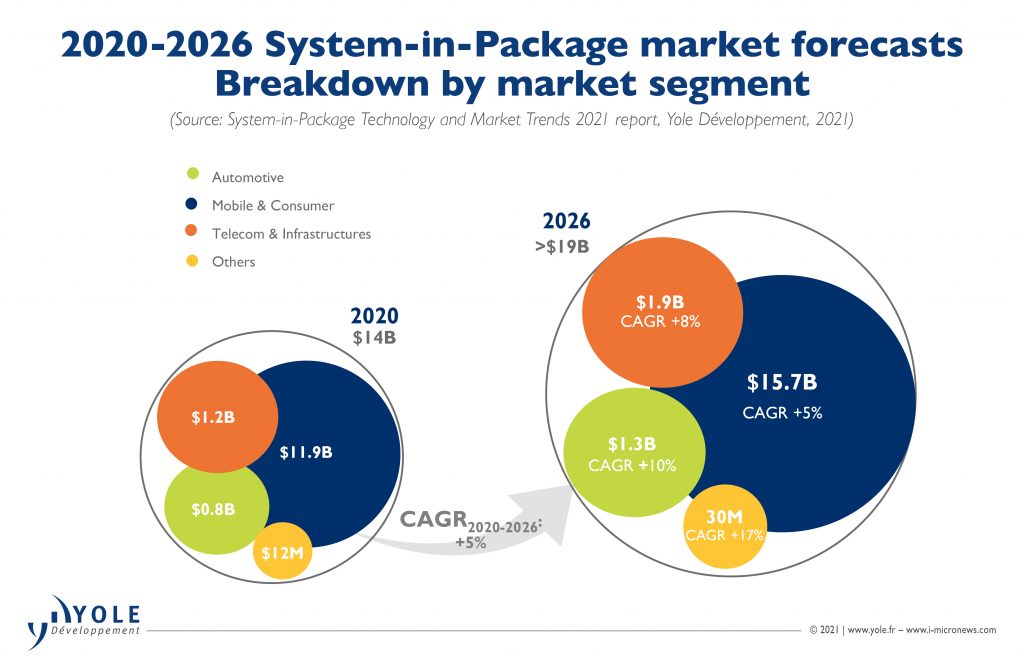

La gamme de produits SiP comprend des appareils SiP haut de gamme, tels que des applications informatiques et de centre de données, avec des marges beaucoup plus élevées que les appareils SiP bas de gamme que l'on trouve dans les téléphones mobiles.

Le segment de marché SiP haut de gamme devrait croître à un TCAC de 9% entre 2020 et 2026, tandis que le segment RF SiP bas de gamme, présent dans les téléphones mobiles, devrait croître à un TCAC légèrement inférieur de 5% de 2020 à 2026.

En plus du moulage double face, le blindage compartimenté et conforme reste une autre technologie de processus clé pour les dispositifs RF-SiP.

En termes de hauteur de boîtier, les OSAT devraient pousser pour une hauteur totale de boîtier de 0.6 mm pour les appareils SiP dans les années à venir. Avec le déploiement de la 5G, un développement accru de matériaux est observé, pour améliorer la fiabilité des dispositifs SiP, en particulier dans les matériaux de moulage et de billes de soudure.

Les modèles économiques ont considérablement évolué au cours des cinq dernières années. Les OSAT (Out-Sourced Assembly and Test) ont dominé dans le passé, et la demande était quelque peu dispersée dans le paysage SiP il y a 5 à 8 ans.

Cependant, avec les combinés mobiles, l'évolution RF et le déploiement de la 5G, SiP a atteint sa maturité et peut solidement prendre en charge plusieurs marchés, à commencer par les marchés RF SiP bas de gamme dominés par les meilleurs OSAT et dirigés par les principaux OEM, tels qu'Apple et Samsung.

Cette explosion dans plusieurs segments a incité les IDM, les fonderies, les maisons EMS et les OSAT à rivaliser sur ce marché florissant. L'USI d'ASE génère une part importante du chiffre d'affaires d'ASE et atteindra 50 % du chiffre d'affaires dans quelques années.

Les OSAT développent des capacités pour monter de 50 à 100 composants CMS passifs et gérer une chaîne d'approvisionnement qui leur était étrangère il y a quelques années à peine.

Les IDM, tels qu'Intel et Samsung, conduisent des emballages empilés d'interconnexions hybrides, tels que l'architecture Foveros d'Intel et l'architecture x-cube de Samsung.

Ces interconnexions puce à plaquette ou puce à puce graviteront vers la liaison hybride, améliorant ainsi les performances et la bande passante de l'appareil dans un avenir proche.

Intel vise également un produit de serveur Co-EMIB sur un nœud 7 nm d'ici 2023.