ตลาด SiP ที่ใช้ Flip-Chip (FC) และ Wire-Bond (WB) คาดว่าจะสูงถึง 17 พันล้านดอลลาร์ในปี 2026 โดยมี CAGR 5-20 26% ในขณะที่ Embedded Die (ED) SiP คาดว่าจะสูงถึง 189 ล้านดอลลาร์ในปี 2026 ที่ 25% CAGR 20-26 และ Fan-Out (FO) SiP คาดว่าจะถึง 1.6 พันล้านดอลลาร์ในปี 2026 ในอัตรา 6% CAGR20-26

แพลตฟอร์ม FO ถูกมองว่าเป็นหนึ่งในตัวเลือกบรรจุภัณฑ์ชั้นนำสำหรับ SiP

อุตสาหกรรมต้องการแรงจูงใจที่แข็งแกร่งในการพัฒนาการประมวลผลวัสดุพิมพ์แบบใหม่ เทคโนโลยี เพื่อขยายขนาดต่อไป

เทคโนโลยี ED ยังอยู่ในช่วงเริ่มต้นในแง่ของการนำไปใช้

ระบบนิเวศของ SiP ได้เติบโตเต็มที่ในช่วงห้าปีที่ผ่านมา โดยส่วนใหญ่การแบ่งปันจะรวมอยู่ใน OSAT ชั้นนำ เช่น ASE, Amkor และ JCET ในพื้นที่ RF

Amkor, ASE และ JCET คาดการณ์ว่ารายรับจากธุรกิจ SiP จะเพิ่มขึ้นประมาณ 10-20% ในปี 2021 เมื่อเทียบกับปี 2020

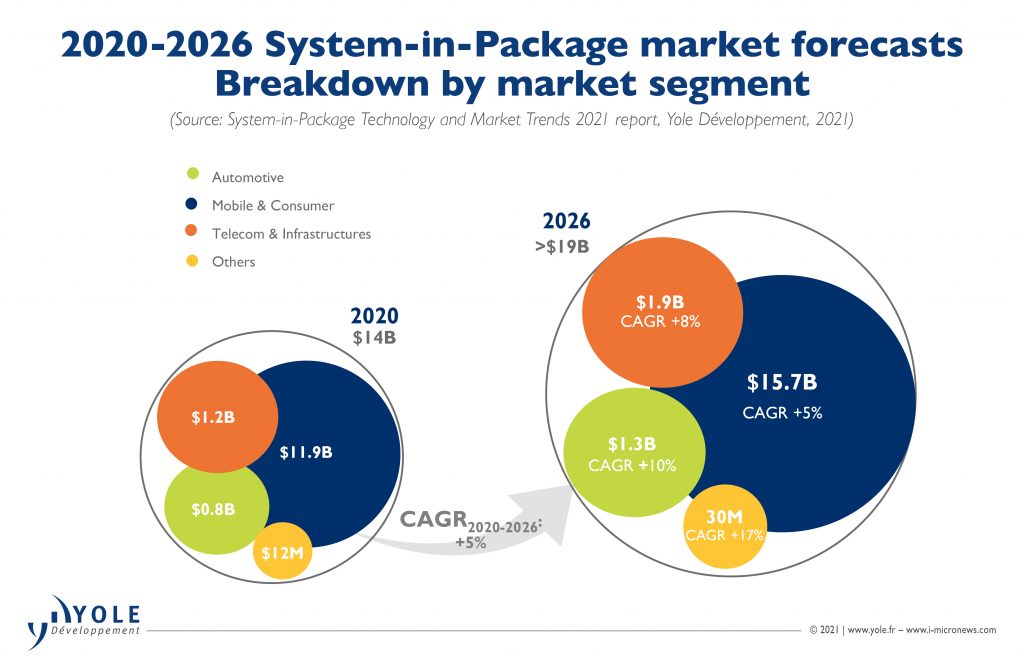

กลุ่มผลิตภัณฑ์ SiP ประกอบด้วยอุปกรณ์ SiP ระดับไฮเอนด์ถึงระดับกลาง เช่น แอปพลิเคชันคอมพิวเตอร์และศูนย์ข้อมูล โดยมีอัตรากำไรที่สูงกว่าอุปกรณ์ SiP ระดับล่างที่พบในโทรศัพท์มือถือ

ส่วนตลาด SiP ระดับไฮเอนด์คาดว่าจะเติบโตที่ CAGR 9% ระหว่างปี 2020 ถึง 2026 ในขณะที่ RF SiP ระดับล่างที่พบในโทรศัพท์มือถือคาดว่าจะเติบโตที่ CAGR ที่ต่ำกว่าเล็กน้อยที่ 5% จากปี 2020 เป็น 2026.

นอกจากการขึ้นรูปแบบสองด้านแล้ว การป้องกันแบบแบ่งช่องและตามรูปแบบยังคงเป็นเทคโนโลยีกระบวนการที่สำคัญอีกประการหนึ่งสำหรับอุปกรณ์ RF-SiP

ในแง่ของความสูงของแพ็คเกจ OSAT คาดว่าจะเพิ่มความสูงของแพ็คเกจทั้งหมด 0.6 มม. สำหรับอุปกรณ์ SiP ในอีกไม่กี่ปีข้างหน้า ด้วยการใช้งาน 5G ทำให้เห็นการพัฒนาวัสดุที่เพิ่มขึ้น เพื่อปรับปรุงความน่าเชื่อถือของอุปกรณ์ SiP โดยเฉพาะอย่างยิ่งในการขึ้นรูปและวัสดุลูกประสาน

โมเดลธุรกิจมีวิวัฒนาการอย่างมากในช่วงห้าปีที่ผ่านมา OSATs (Out-Sourced Assembly and Test) ได้ครอบงำในอดีต และความต้องการค่อนข้างกระจัดกระจายในแนว SiP เมื่อ 5-8 ปีที่แล้ว

อย่างไรก็ตาม ด้วยโทรศัพท์มือถือ วิวัฒนาการ RF และการปรับใช้ 5G SiP ได้มาถึงยุคและสามารถรองรับตลาดต่างๆ ได้อย่างแข็งแกร่ง โดยเริ่มจากตลาด RF SiP ระดับล่างที่ครอบงำโดย OSAT ชั้นนำและขับเคลื่อนโดย OEM ชั้นนำ เช่น Apple และ Samsung

การระเบิดในหลายส่วนนี้ได้กระตุ้นให้ IDM, โรงหล่อ, บ้าน EMS และ OSATs แข่งขันกันในตลาดที่เฟื่องฟูนี้ USI ของ ASE สร้างรายได้ส่วนสำคัญของ ASE และจะเข้าใกล้ 50% ของรายได้ในอีกไม่กี่ปีข้างหน้า

OSATs กำลังพัฒนาความสามารถในการติดตั้งที่ใดก็ได้จากส่วนประกอบ SMT แบบพาสซีฟ 50-100 ชิ้น และจัดการซัพพลายเชนที่แปลกใหม่สำหรับพวกเขาเมื่อไม่กี่ปีที่ผ่านมา

IDM เช่น Intel และ Samsung กำลังขับเคลื่อนบรรจุภัณฑ์แบบเชื่อมต่อระหว่างกันแบบได-ทู-ไดร์แบบไฮบริด เช่น สถาปัตยกรรม Foveros ของ Intel และสถาปัตยกรรม x-cube ของ Samsung

การเชื่อมต่อระหว่างกันแบบได-ทู-เวเฟอร์หรือได-ทู-ดายเหล่านี้จะมุ่งไปสู่การยึดติดแบบไฮบริด ซึ่งช่วยปรับปรุงประสิทธิภาพของอุปกรณ์และแบนด์วิธในอนาคตอันใกล้

Intel ยังกำหนดเป้าหมายผลิตภัณฑ์เซิร์ฟเวอร์ Co-EMIB บนโหนด 7 นาโนเมตรภายในปี 2023