Thị trường SiP dựa trên Flip-Chip (FC) & Wire-Bond (WB) dự kiến sẽ đạt 17 tỷ USD vào năm 2026 với tốc độ CAGR 5-20 là 26%, trong khi SiP khuôn nhúng (ED) dự kiến sẽ đạt 189 triệu USD vào năm 2026, với tốc độ CAGR 25-20 là 26% và SiP dành cho người hâm mộ (FO) dự kiến sẽ đạt 1.6 tỷ USD vào năm 2026 với tốc độ CAGR6-20 là 26%.

Nền tảng FO được xem là một trong những lựa chọn đóng gói hàng đầu cho SiP.

Ngành cần động lực mạnh mẽ để phát triển công nghệ xử lý nền mới công nghệ để mở rộng quy mô hơn nữa.

Công nghệ ED vẫn còn trong những năm đầu được áp dụng.

Hệ sinh thái của SiP đã trưởng thành trong 5 năm qua với phần lớn thị phần được hợp nhất vào các OSAT hàng đầu như ASE, Amkor và JCET trong không gian RF.

Amkor, ASE và JCET đang dự kiến doanh thu từ hoạt động kinh doanh SiP sẽ tăng thêm 10-20%+ vào năm 2021 so với năm 2020.

Dòng sản phẩm SiP bao gồm các thiết bị SiP từ cao cấp đến trung cấp, chẳng hạn như các ứng dụng điện toán và trung tâm dữ liệu, với tỷ suất lợi nhuận cao hơn nhiều so với các thiết bị SiP cấp thấp có trong thiết bị cầm tay di động.

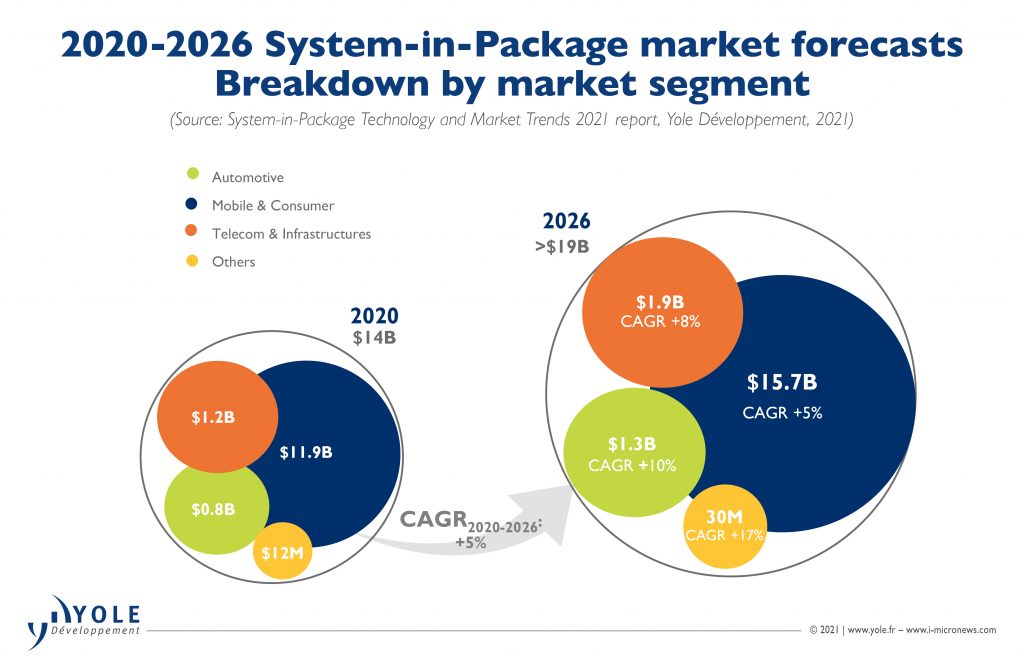

Phân khúc thị trường SiP cao cấp dự kiến sẽ tăng trưởng với tốc độ CAGR 9% từ năm 2020 đến năm 2026, trong khi phân khúc RF SiP cấp thấp, được tìm thấy trong điện thoại di động, dự kiến sẽ tăng trưởng với tốc độ CAGR thấp hơn một chút là 5% từ năm 2020 đến năm 2026. XNUMX.

Ngoài việc đúc hai mặt, tấm chắn theo từng ngăn và phù hợp vẫn là một công nghệ xử lý quan trọng khác dành cho các thiết bị RF-SiP.

Về chiều cao gói, OSAT dự kiến sẽ nâng tổng chiều cao gói lên 0.6 mm cho các thiết bị SiP trong những năm tới. Với việc triển khai 5G, người ta nhận thấy sự phát triển ngày càng tăng của vật liệu nhằm cải thiện độ tin cậy của các thiết bị SiP, đặc biệt là trong vật liệu đúc và hàn bi.

Các mô hình kinh doanh đã phát triển đáng kể trong 5 năm qua. OSAT (Lắp ráp và kiểm tra nguồn bên ngoài) đã thống trị trong quá khứ và nhu cầu có phần phân tán trong bối cảnh SiP cách đây 8-XNUMX năm.

Tuy nhiên, với thiết bị cầm tay di động, sự phát triển RF và triển khai 5G, SiP đã trưởng thành và có thể hỗ trợ mạnh mẽ cho nhiều thị trường, bắt đầu từ các thị trường SiP RF cấp thấp do các OSAT hàng đầu thống trị và được thúc đẩy bởi các OEM hàng đầu, như Apple và Samsung.

Sự bùng nổ ở nhiều phân khúc này đã thúc đẩy IDM, xưởng đúc, nhà EMS và OSAT cạnh tranh trong thị trường đang phát triển mạnh này. USI của ASE tạo ra một phần đáng kể doanh thu của ASE và sẽ đạt tới 50% doanh thu trong vài năm tới.

OSAT đang phát triển khả năng lắp đặt từ 50-100 thành phần SMT thụ động ở bất kỳ đâu và quản lý chuỗi cung ứng vốn còn xa lạ đối với họ chỉ vài năm trước.

Các IDM, chẳng hạn như Intel và Samsung, đang thúc đẩy việc đóng gói kết nối xếp chồng theo từng khuôn lai, chẳng hạn như kiến trúc Foveros của Intel và kiến trúc x-cube của Samsung.

Các kết nối liên kết theo khuôn hoặc khuôn này sẽ hướng tới liên kết lai, cải thiện hiệu suất thiết bị và băng thông trong tương lai gần.

Intel cũng đang nhắm mục tiêu sản phẩm máy chủ Co-EMIB trên tiến trình 7 nm vào năm 2023.