Pasar SiP berbasis Flip-Chip (FC) & Wire-Bond (WB) diperkirakan akan mencapai $17 miliar pada tahun 2026 dengan 5% CAGR 20-26, sementara Embedded Die (ED) SiP diperkirakan akan mencapai $189 juta pada tahun 2026, pada 25% CAGR 20-26, dan Fan-Out (FO) SiP diharapkan mencapai $1.6 miliar pada tahun 2026 pada tingkat 6% CAGR20-26.

Platform FO dipandang sebagai salah satu opsi pengemasan teratas untuk SiP.

Industri membutuhkan motivasi yang kuat untuk mengembangkan pengolahan substrat baru teknologi untuk memperluas skalanya lebih jauh.

Teknologi ED masih dalam tahun-tahun awal dalam hal adopsi.

Ekosistem SiP telah matang dalam lima tahun terakhir dengan mayoritas saham dikonsolidasikan ke OSAT teratas seperti ASE, Amkor, dan JCET di ruang RF.

Amkor, ASE, dan JCET memproyeksikan peningkatan pendapatan 10-20%+ dari bisnis SiP pada tahun 2021 dibandingkan dengan tahun 2020.

Lini produk SiP mencakup perangkat SiP kelas atas hingga menengah, seperti aplikasi komputasi dan pusat data, dengan margin yang jauh lebih tinggi daripada perangkat SiP kelas bawah yang ditemukan di handset seluler.

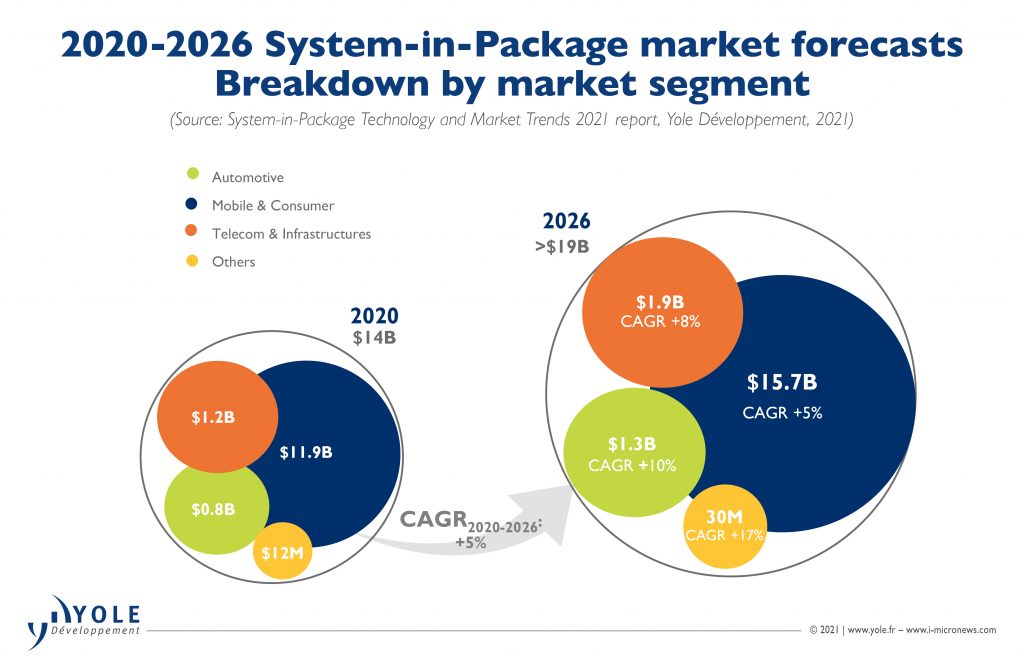

Segmen pasar SiP kelas atas diperkirakan akan tumbuh pada CAGR 9% antara tahun 2020 dan 2026, sedangkan segmen pasar SiP RF kelas bawah, yang terdapat di ponsel, diperkirakan akan tumbuh pada CAGR yang sedikit lebih rendah sebesar 5% dari tahun 2020 hingga 2026.

Selain pencetakan sisi ganda, pelindung kompartemen dan konformal tetap menjadi teknologi proses utama lainnya untuk perangkat RF-SiP.

Dalam hal tinggi paket, OSAT diharapkan mendorong total tinggi paket 0.6 mm untuk perangkat SiP di tahun-tahun mendatang. Dengan penyebaran 5G, terlihat peningkatan pengembangan material, untuk meningkatkan keandalan perangkat SiP, terutama pada material cetakan dan bola solder.

Model bisnis telah berkembang secara signifikan selama lima tahun terakhir. OSAT (Perakitan dan Pengujian Out-Sourced) telah mendominasi di masa lalu, dan permintaan agak tersebar di lanskap SiP 5-8 tahun yang lalu.

Namun, dengan handset seluler, evolusi RF, dan penerapan 5G, SiP telah berkembang pesat dan dapat dengan kuat mendukung banyak pasar, dimulai dengan pasar SiP RF kelas bawah yang didominasi oleh OSAT teratas dan didorong oleh OEM terkemuka, seperti Apple dan Samsung.

Ledakan di beberapa segmen ini telah mendorong IDM, pengecoran, rumah EMS, dan OSAT untuk bersaing di pasar yang berkembang ini. USI ASE menghasilkan sebagian besar pendapatan ASE dan akan mendekati 50% dari pendapatan dalam beberapa tahun.

OSAT sedang mengembangkan kemampuan untuk memasang di mana saja dari 50-100 komponen SMT pasif dan mengelola rantai pasokan yang asing bagi mereka beberapa tahun yang lalu.

IDM, seperti Intel dan Samsung, mendorong hybrid die-to-die interconnect-stacked-packaging, seperti arsitektur Foveros Intel dan arsitektur x-cube Samsung.

Interkoneksi die-to-wafer atau die-to-die ini akan mengarah pada ikatan hibrida, meningkatkan kinerja perangkat dan bandwidth dalam waktu dekat.

Intel juga menargetkan produk server Co-EMIB pada node 7 nm pada tahun 2023.