De op Flip-Chip (FC) & Wire-Bond (WB) gebaseerde SiP-markt zal naar verwachting $ 17 miljard bereiken in 2026 met 5% CAGR 20-26, terwijl Embedded Die (ED) SiP naar verwachting $ 189 miljoen zal bereiken in 2026, met 25% CAGR 20-26, en Fan-Out (FO) SiP zal naar verwachting $ 1.6 miljard bereiken in 2026 met een snelheid van 6% CAGR20-26.

Het FO-platform wordt gezien als een van de beste verpakkingsopties voor SiP.

De industrie heeft een sterke motivatie nodig om nieuwe substraatverwerking te ontwikkelen technologie om verder op te schalen.

ED-technologie staat nog in de kinderschoenen wat betreft adoptie.

Het ecosysteem van SiP is de afgelopen vijf jaar volwassen geworden, waarbij de meerderheid van het aandeel is geconsolideerd tot de top OSAT's zoals ASE, Amkor en JCET in RF-ruimte.

Amkor, ASE en JCET voorspellen een geschatte 10-20%+ stijging van de omzet van SiP-activiteiten in 2021 vergeleken met 2020.

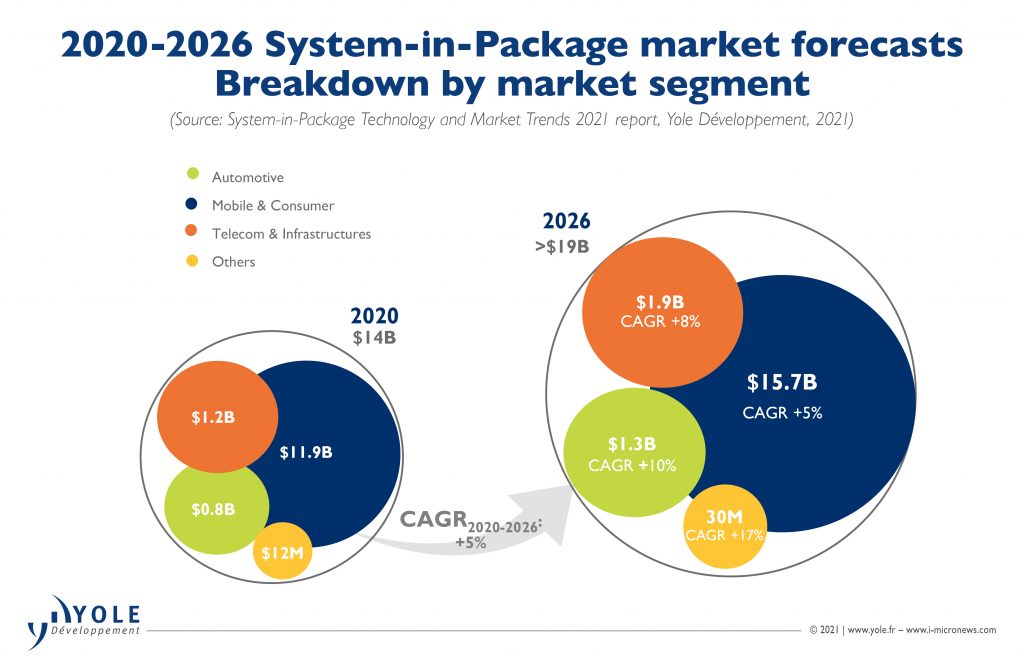

De SiP-productlijn omvat high- tot mid-end SiP-apparaten, zoals computer- en datacentertoepassingen, met veel hogere marges dan de low-end SiP-apparaten in mobiele handsets.

Het high-end SiP-marktsegment zal naar verwachting groeien met een CAGR van 9% tussen 2020 en 2026, terwijl het low-end RF SiP-segment, te vinden in mobiele telefoons, naar verwachting zal groeien met een iets lagere CAGR van 5% van 2020 tot 2026.

Naast dubbelzijdig gieten blijft compartimentele en conforme afscherming een andere belangrijke procestechnologie voor RF-SiP-apparaten.

Wat de pakkethoogte betreft, wordt verwacht dat OSAT's de komende jaren zullen streven naar een totale pakkethoogte van 0.6 mm voor SiP-apparaten. Met de inzet van 5G wordt een verhoogde ontwikkeling van materialen gezien om de betrouwbaarheid van SiP-apparaten te verbeteren, met name in vorm- en soldeerbalmaterialen.

Bedrijfsmodellen zijn de afgelopen vijf jaar aanzienlijk geëvolueerd. OSAT's (Out-Sourced Assembly and Test) hebben in het verleden gedomineerd en de vraag was 5-8 jaar geleden enigszins verspreid in het SiP-landschap.

Met mobiele handsets, RF-evolutie en 5G-implementatie is SiP echter volwassen geworden en kan het meerdere markten krachtig ondersteunen, te beginnen met de low-end RF SiP-markten die worden gedomineerd door top-OSAT's en aangedreven door toonaangevende OEM's, zoals Apple en Samsung.

Deze explosie in meerdere segmenten heeft IDM's, gieterijen, EMS-huizen en OSAT's ertoe aangezet om te concurreren in deze bloeiende markt. ASE's USI genereert een aanzienlijk deel van de omzet van ASE en zal binnen enkele jaren 50% van de omzet benaderen.

OSAT's ontwikkelen mogelijkheden om overal 50-100 passieve SMT-componenten te monteren en een toeleveringsketen te beheren die hen slechts een paar jaar geleden vreemd was.

IDM's, zoals Intel en Samsung, zijn de drijvende kracht achter hybride die-to-die-interconnect-stacked-verpakkingen, zoals Intel's Foveros-architectuur en Samsung's x-cube-architectuur.

Deze die-to-wafer- of die-to-die-interconnecties zullen in de nabije toekomst neigen naar hybride bonding, waardoor de apparaatprestaties en bandbreedte zullen verbeteren.

Intel mikt ook op een Co-EMIB-serverproduct op 7 nm-knooppunt tegen 2023.