Si prevede che il mercato SiP basato su Flip-Chip (FC) e Wire-Bond (WB) raggiungerà i 17 miliardi di dollari nel 2026 con un CAGR 5-20 del 26%, mentre il SiP Embedded Die (ED) raggiungerà i 189 milioni di dollari nel 2026, con un CAGR 25-20 del 26% e SiP Fan-Out (FO) dovrebbe raggiungere 1.6 miliardi di dollari nel 2026 con un CAGR del 6% 20-26.

La piattaforma FO è vista come una delle migliori opzioni di confezionamento per SiP.

L’industria ha bisogno di una forte motivazione per sviluppare nuovi processi di lavorazione dei substrati la tecnologia per scalare ulteriormente.

La tecnologia ED è ancora agli inizi in termini di adozione.

L'ecosistema di SiP è maturato negli ultimi cinque anni con la maggioranza della quota consolidata nei principali OSAT come ASE, Amkor e JCET nello spazio RF.

Amkor, ASE e JCET prevedono un aumento stimato del 10-20% in più dei ricavi dalle attività SiP nel 2021 rispetto al 2020.

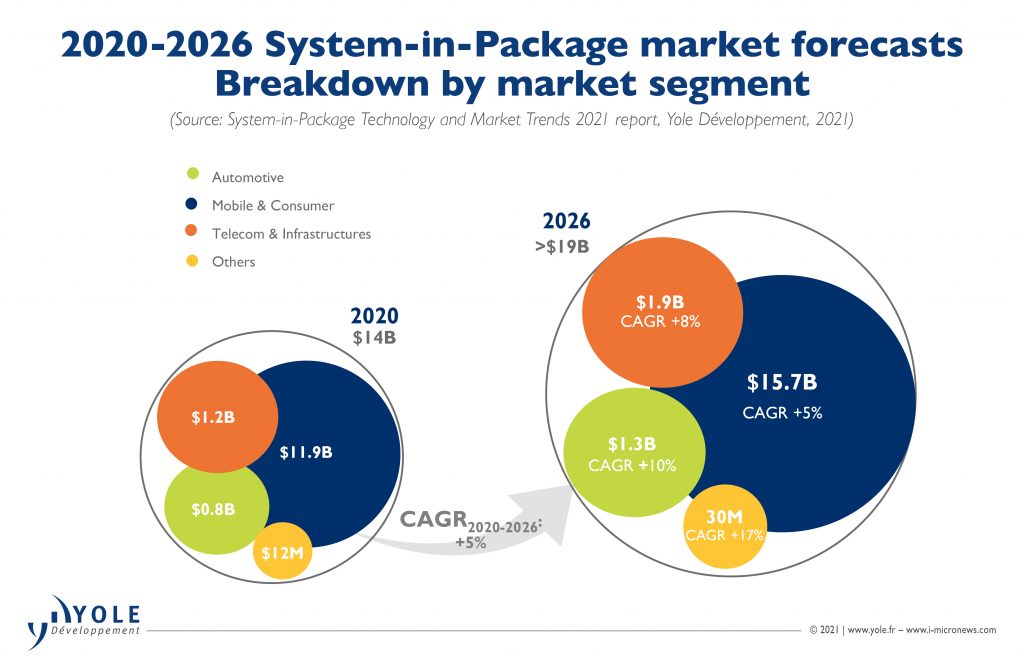

La linea di prodotti SiP comprende dispositivi SiP di fascia alta e media, come applicazioni informatiche e data center, con margini molto più elevati rispetto ai dispositivi SiP di fascia bassa presenti nei telefoni cellulari.

Si prevede che il segmento di mercato SiP di fascia alta cresca a un CAGR del 9% tra il 2020 e il 2026, mentre si prevede che quello SiP RF di fascia bassa, presente nei telefoni cellulari, cresca a un CAGR leggermente inferiore del 5% dal 2020 al 2026.

Oltre allo stampaggio a doppio lato, la schermatura compartimentale e conforme rimane un'altra tecnologia di processo chiave per i dispositivi RF-SiP.

In termini di altezza del pacchetto, nei prossimi anni gli OSAT dovrebbero spingere per un'altezza totale del pacchetto di 0.6 mm per i dispositivi SiP. Con l'implementazione del 5G, si osserva un maggiore sviluppo dei materiali, per migliorare l'affidabilità dei dispositivi SiP, in particolare nello stampaggio e nei materiali delle sfere di saldatura.

I modelli di business si sono evoluti in modo significativo negli ultimi cinque anni. Gli OSAT (Out-Sourced Assembly and Test) hanno dominato in passato e la domanda era in qualche modo dispersa nel panorama SiP 5-8 anni fa.

Tuttavia, con i telefoni mobili, l'evoluzione RF e l'implementazione del 5G, SiP è diventato maggiorenne e può supportare in modo robusto più mercati, a partire dai mercati SiP RF di fascia bassa dominati dai migliori OSAT e guidati dai principali OEM, come Apple e Samsung.

Questa esplosione in più segmenti ha spinto IDM, fonderie, case EMS e OSAT a competere in questo fiorente mercato. L'USI di ASE genera una parte significativa delle entrate di ASE e si avvicinerà al 50% delle entrate in pochi anni.

Gli OSAT stanno sviluppando capacità per montare ovunque da 50-100 componenti SMT passivi e gestire una catena di approvvigionamento che era estranea a loro solo pochi anni fa.

Gli IDM, come Intel e Samsung, stanno guidando il packaging ibrido die-to-die interconnect-stacked, come l'architettura Foveros di Intel e l'architettura x-cube di Samsung.

Queste interconnessioni die-to-wafer o die-to-die graviteranno verso il bonding ibrido, migliorando le prestazioni del dispositivo e la larghezza di banda in un prossimo futuro.

Intel punta anche a un prodotto server Co-EMIB su un nodo a 7 nm entro il 2023.