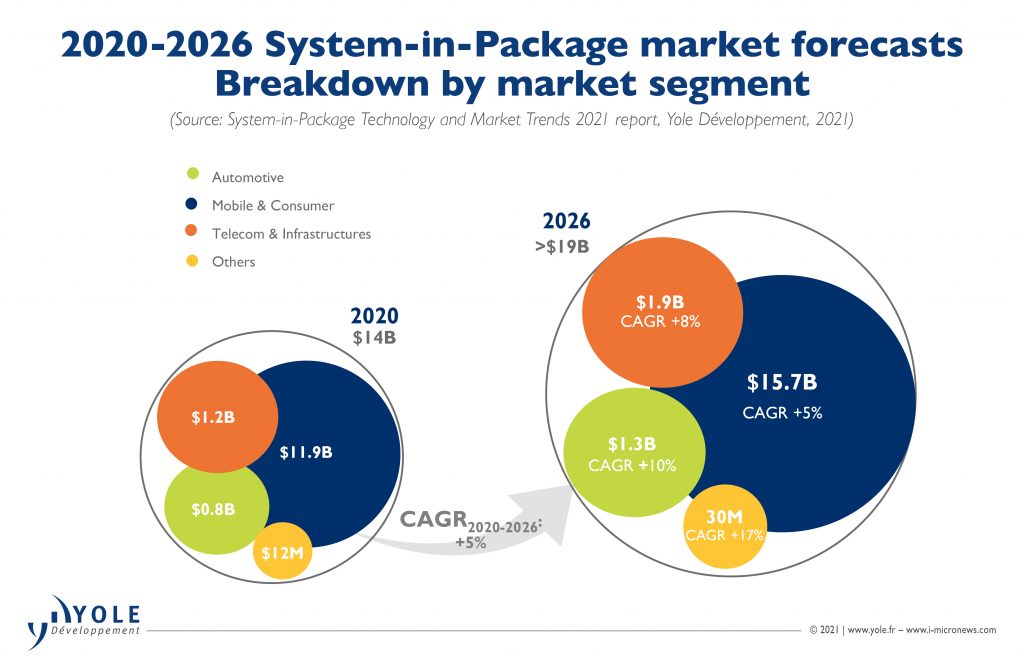

Ожидается, что рынок SiP на основе Flip-Chip (FC) и Wire-Bond (WB) достигнет 17 миллиардов долларов в 2026 году с среднегодовым темпом роста 5% 20-26, а рынок SiP для встроенных кристаллов (ED) достигнет 189 миллионов долларов в 2026 году. при среднегодовом темпе роста 25–20 26%, а объем разветвления (FO) SiP, как ожидается, достигнет 1.6 миллиарда долларов в 2026 году при темпе среднегодового темпа роста 6% в среднем 20–26.

Платформа FO рассматривается как один из лучших вариантов упаковки для SiP.

Промышленности нужна сильная мотивация для разработки новых технологий обработки субстратов. technology для дальнейшего масштабирования.

Технология ЭД все еще находится на ранней стадии своего внедрения.

Экосистема SiP за последние пять лет повзрослела, и большая часть акций была консолидирована среди ведущих OSAT, таких как ASE, Amkor и JCET в радиочастотном пространстве.

Amkor, ASE и JCET прогнозируют рост доходов от бизнеса SiP на 10–20%+ в 2021 году по сравнению с 2020 годом.

Линейка продуктов SiP включает в себя SiP-устройства высокого и среднего класса, такие как приложения для вычислений и центров обработки данных, с гораздо более высокой прибылью, чем SiP-устройства нижнего уровня, используемые в мобильных телефонах.

Ожидается, что сегмент рынка SiP высокого класса будет расти со среднегодовым темпом 9% в период с 2020 по 2026 год, тогда как сегмент рынка SiP бюджетного класса, встречающийся в мобильных телефонах, как ожидается, будет расти с несколько меньшими среднегодовыми темпами, составляющими 5%, с 2020 по 2026 год. XNUMX.

Помимо двустороннего формования, еще одной ключевой технологией для RF-SiP-устройств остается секционное и конформное экранирование.

Что касается высоты корпуса, ожидается, что в ближайшие годы OSAT будут настаивать на общей высоте корпуса 0.6 мм для устройств SiP. С внедрением 5G наблюдается рост разработки материалов для повышения надежности устройств SiP, особенно материалов для формования и шариков припоя.

За последние пять лет бизнес-модели существенно изменились. OSAT (аутсорсинговая сборка и тестирование) доминировали в прошлом, а 5-8 лет назад спрос на SiP был несколько разбросан.

Однако благодаря мобильным телефонам, развитию RF и развертыванию 5G SiP достиг совершеннолетия и может надежно поддерживать множество рынков, начиная с рынков RF SiP бюджетного класса, на которых доминируют ведущие OSAT и которые управляются ведущими OEM-производителями, такими как Apple и Samsung.

Этот взрыв во многих сегментах побудил IDM, литейные заводы, компании EMS и OSAT конкурировать на этом процветающем рынке. USI ASE генерирует значительную часть доходов ASE и через несколько лет приблизится к 50% доходов.

OSAT разрабатывают возможности для установки от 50 до 100 пассивных SMT-компонентов и управления цепочкой поставок, которая была им чужда всего несколько лет назад.

IDM, такие как Intel и Samsung, внедряют гибридные многокомпонентные корпуса, такие как архитектура Intel Foveros и архитектура Samsung x-cube.

Эти межсоединения «матрица-пластина» или «матрица-матрица» будут тяготеть к гибридному соединению, улучшая производительность устройства и пропускную способность в ближайшем будущем.

Intel также планирует к 7 году выпустить серверный продукт Co-EMIB на узле 2023 нм.