שוק ה- SiP מבוסס Flip-Chip (FC) ו- Wire-Bond (WB) צפוי להגיע ל -17 מיליארד דולר בשנת 2026 עם 5% CAGR 20-26, בעוד EmBedded Die (ED) SiP צפוי להגיע ל- 189 מיליון דולר בשנת 2026, ב 25% CAGR 20-26, ו- Fan-Out (FO) SiP צפוי להגיע ל -1.6 מיליארד דולר בשנת 2026 בשיעור של 6% CAGR20-26.

פלטפורמת FO נתפסת כאחת מאפשרויות האריזה המובילות עבור SiP.

התעשייה זקוקה למוטיבציה חזקה לפתח עיבוד מצע חדש טֶכנוֹלוֹגִיָה על מנת להרחיב את קנה המידה.

טכנולוגיית ED עדיין נמצאת בשנים הראשונות שלה מבחינת אימוץ.

המערכת האקולוגית של SiP התבגרה בחמש השנים האחרונות, כאשר רוב החלקים אוחדו ל- OSAT המובילים כמו ASE, אמקור ו- JCET במרחב RF.

אמקור, ASE ו- JCET צופים עלייה מוערכת של 10-20%+ בהכנסות מעסקי SiP בשנת 2021 לעומת 2020.

קו המוצרים של SiP כולל התקני SiP גבוהים עד אמצעיים, כגון יישומי מחשוב ומרכזי נתונים, עם שוליים גבוהים בהרבה ממכשירי ה- SiP הנמוכים הנמצאים במכשירים ניידים.

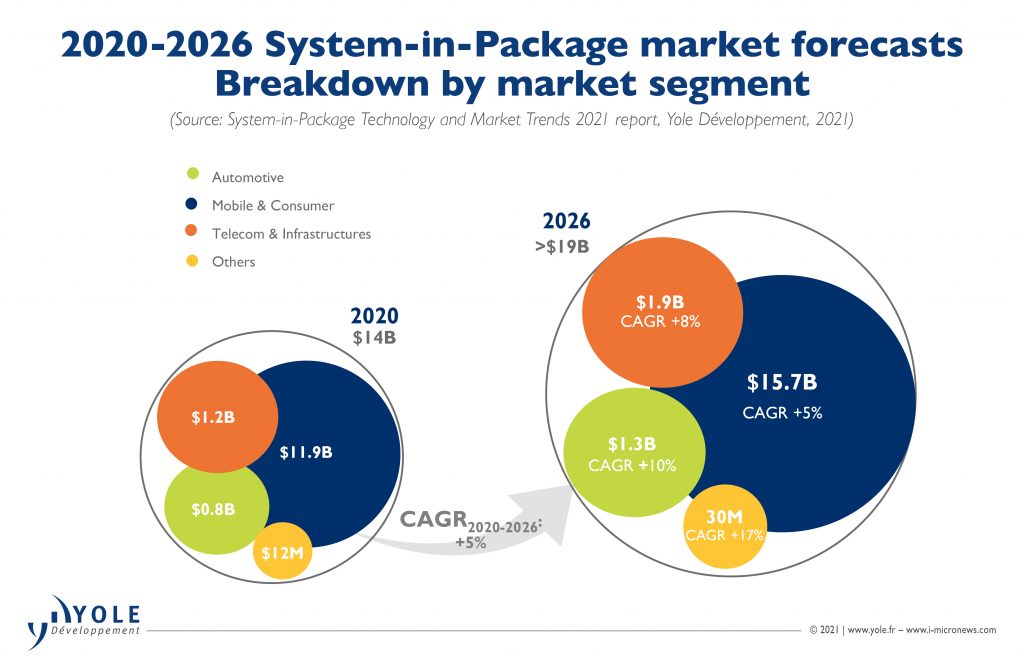

פלח שוק ה- SiP היוקרתי צפוי לצמוח ברמה של 9% CAGR בין 2020 ל -2026, ואילו ה- RF SiP ה- low-end, שנמצא בטלפונים ניידים, צפוי לצמוח ברמה נמוכה יותר של 5% משנת 2020 עד 2026.

בנוסף לדפוס צד כפול, המיגון התאי והקונפורמי נשאר טכנולוגיית תהליך מרכזית נוספת למכשירי RF-SiP.

מבחינת גובה האריזה, OSATs צפויות לדחוף לגובה החבילה הכולל 0.6 מ"מ עבור מכשירי SiP בשנים הקרובות. עם פריסת ה- 5G, נראה פיתוח מוגבר של חומרים, כדי לשפר את האמינות של התקני SiP, במיוחד בחומרים דפוס והלחמה.

מודלים עסקיים התפתחו באופן משמעותי בחמש השנים האחרונות. OSATs (הרכבה ובדיקה מחוץ למקור) שלטו בעבר, והביקוש התפזר מעט בנוף ה- SiP לפני 5-8 שנים.

עם זאת, עם מכשירים ניידים, התפתחות RF ופריסת 5G, SiP התבגרה ויכולה לתמוך בחוזקה במספר שווקים, החל משווקי ה- RF SiP הנמוכים הנשלטים על ידי OSAT מובילים ומונעים על ידי יצרני OEM מובילים, כגון אפל וסמסונג.

פיצוץ זה בכמה מקטעים גרם לדיירים, יציקות, בתי EMS ושירותי OSAT להתחרות בשוק משגשג זה. USI של ASE מייצרת חלק ניכר מההכנסות של ASE ותתקרב ל -50% מההכנסות בעוד מספר שנים.

OSAT מפתחים יכולות להתקנה בכל מקום בין 50-100 רכיבי SMT פסיביים ולנהל שרשרת אספקה שהייתה זרה להם רק לפני כמה שנים.

מזהי מזהה, כגון אינטל וסמסונג, מפעילים אריזה היברידית של מוות למות, כמו ארכיטקטורת Foveros של אינטל וארכיטקטורת x-cube של סמסונג.

חיבורי המתים בין פסים או מתים למות ימשכו לעבר קישור היברידי, וישפרו את ביצועי המכשיר ורוחב הפס בעתיד הקרוב.

אינטל מכוונת גם למוצר שרת Co-EMIB על צומת 7 ננומטר עד 2023.