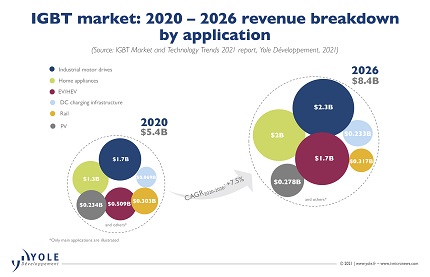

El IGBT Se prevé que el mercado crezca a una tasa compuesta anual del 7.5% en 2020-26. para llegar a $ 8.4 mil millones para 2026, dice Yole Development, con el segmento de módulos IGBT a representan el 81% del mercado total en 2026 impulsado por la adopción de EV / HEV.

Más del 80% del mercado se centrará en el nominal de 600 V-1,200 V voltaje rangos para 2026.

A nivel del sistema, los nuevos niveles de voltaje IGBT están cubriendo nuevos rangos de voltaje: por ejemplo, el inversor EV pasa de 400V a 800V y el inversor fotovoltaico pasa a 1,500V.

Los analistas también ven muchas innovaciones técnicas: nueva generación de matrices IGBT, mayor eficiencia y menor costo. El empaque busca interconexiones eléctricas de alta confiabilidad, menor costo y menor inductancia.

IGBT avanza en el desarrollo de envases de SiC. A nivel de obleas, los analistas ven las tendencias de fabricación de obleas IGBT de 300 mm y un cambio al material de silicio MCZ.

Los fabricantes de IGBT están repartidos por todo el mundo, pero Yole también ve un crecimiento importante de los fabricantes de IGBT chinos, tanto fundiciones como IDM.

Todos los actores principales están invirtiendo en aumentos de la capacidad de fabricación de IGBT. La clasificación de los principales proveedores de IGBT se mantiene prácticamente sin cambios. Los 3 primeros son: Infineon, Mitsubishi y ON Semi.

Además de los EV / HEV, los IGBT discretos y los módulos de potencia IGBT se pueden encontrar en aplicaciones como motores industriales, turbinas eólicas, instalaciones fotovoltaicas, trenes, UPS, infraestructura de carga de EV y electrodomésticos.

En 2020, los segmentos de mercado IGBT más grandes fueron aplicaciones industriales y electrodomésticos.

Fueron seguidos de cerca por los EV / HEV, que representaron un mercado de $ 509 millones en 2020 y que crecerán con una impresionante tasa de crecimiento anual compuesto del 23% entre 2020 y 2026.

Esto se debe a la transición de los vehículos ICE a los EV / HEV, que está siendo fuertemente impulsada por los objetivos de los gobiernos de reducir las emisiones de CO2.

Esta transición se está acelerando aún más, debido a los planes de acción del presidente Biden para los EE. UU., Así como a la reciente iniciativa climática de la UE en la que todos los automóviles nuevos registrados en Europa a partir de 2035 serán de cero emisiones.

Por lo tanto, la participación del segmento EV / HEV aumentará a más del doble para 2026.

"La infraestructura de carga también se ve afectada por las decisiones del gobierno, ya que el despliegue de cargadores es crucial para la expansión de la aceptación de vehículos eléctricos", dice Abdoulaye Ly de Yole. "Aunque la infraestructura de carga sigue siendo un mercado pequeño para los IGBT, se espera que aumente en más del 300% en los próximos cinco años".

Los mayores fabricantes de IGBT, incluidos Infineon, Littelfuse y vFuji Electric, ofrecen módulos de potencia IGBT y IGBT discretos.

Los grandes IDM integrados verticalmente en los sistemas ofrecen básicamente módulos IGBT que incluyen Danfoss, Mitsubishi, CRRC y otros.

La mayoría de las empresas posicionadas con sus productos en el rango de voltaje más bajo también ofrecen IGBT discretos.

Para apuntar al mercado IGBT más grande, todos los fabricantes ofrecen componentes de 600 V a 1,200 V, con una nueva gama de productos (de 800 a 1,000 V). Algunos fabricantes, incluidos Mitsubishi, Toshiba y ON Semi, buscan diferenciarse de la competencia ofreciendo dispositivos IGBT con niveles de voltaje nominal "intermedios", como 1,300 V, 1,350 V, 2,000 V

Los fabricantes chinos de IGBT se están poniendo al día rápidamente en desarrollo, producción y capacidad.

Como la capacidad de fabricación de 200 mm para dispositivos de potencia está relativamente completa, la fabricación en obleas de 300 mm permite una mayor capacidad de producción de dispositivos para satisfacer las necesidades del creciente mercado de IGBT.

No es sorprendente que para aumentar los volúmenes de producción durante los próximos 10 años, todos los actores principales estén invirtiendo en expansiones de la capacidad de fabricación de IGBT, ya que la transición a obleas de 300 mm permite mejores estructuras de costos para enfrentar la creciente competencia con los fabricantes chinos.

Sin embargo, hay varios actores chinos que también se están expandiendo a 300 mm ampliando sus propias fábricas como HHGrace y CanSemi, o mediante adquisiciones de empresas extranjeras.