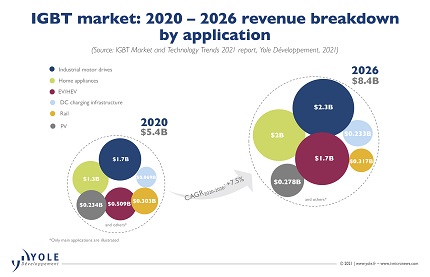

IGBT 市場は7.5-2020年に26%のCAGRで成長すると予想されている Yole Developpementは、IGBTモジュールセグメントで8.4年までに2026億ドルに達すると述べています。 〜へ EV / HEVの採用により後押しされた81年の市場全体の2026%を占めています。

市場の80%以上が公称600V〜1,200Vに集中します 電圧 2026年までの範囲。

システムレベルでは、新しいIGBT電圧レベルが新しい電圧範囲をカバーしています。たとえば、EVインバーターは400Vから800Vに移動し、PVインバーターは1,500Vに移動します。

アナリストはまた、多くの技術革新を目にしています。新世代のIGBTダイ、より高い効率、より低いコストです。 パッケージングは、高信頼性、低コスト、低インダクタンスの電気的相互接続を求めています。

IGBTはSiCパッケージ開発を進めています。 ウェーハレベルでは、アナリストは300mmIGBTウェーハの製造動向とMCZシリコン材料への移行を確認しています。

IGBTメーカーは世界中に広がっていますが、Yoleは、ファウンドリとIDMの両方の中国のIGBTメーカーの重要な成長も見ています。

すべての主要なプレーヤーは、IGBTの製造能力の向上に投資しています。 主要なIGBTサプライヤーのランキングはほとんど変わっていません。 トップ3は次のとおりです。インフィニオン、三菱 およびONSemi。

EV / HEVに加えて、ディスクリートIGBTおよびIGBTパワーモジュールは、産業用モータードライブ、風力タービン、太陽光発電設備、列車、UPS、EV充電インフラストラクチャ、家電製品などのアプリケーションで使用できます。

2020年の最大のIGBT市場セグメントは、産業用アプリケーションと家電製品でした。

その後、EV / HEVが続きました。EV/ HEVは509年に2020億23万ドルの市場を占め、2020年から2026年の間にXNUMX%のCAGRで成長します。

これは、ICE車両からEV / HEVへの移行によるものであり、これは政府のCO2排出削減目標によって強く推進されています。

この移行は、バイデン大統領の米国に対する行動計画と、2035年以降にヨーロッパで登録されたすべての新車がゼロエミッションとなる最近のEU気候イニシアチブにより、さらに加速しています。

したがって、EV / HEVセグメントのシェアは2026年までにXNUMX倍以上になるでしょう。

「充電器の導入は電気自動車の普及拡大に不可欠であるため、充電インフラストラクチャは政府の決定によっても影響を受けます」とYoleのAbdoulayeLy氏は述べています。 「充電インフラストラクチャはまだIGBTの小さな市場ですが、今後300年間でXNUMX%以上増加すると予想されています。」

インフィニオン、リテルヒューズ、vFuji Electricを含む最大のIGBTメーカーは、ディスクリートIGBTとIGBTパワーモジュールの両方を提供しています。

システムに垂直統合された大型IDMは、基本的に次のようなIGBTモジュールを提供します。 ダンフォス、三菱、CRRCなど。

製品を低電圧範囲に配置しているほとんどの企業は、ディスクリートIGBTも提供しています。

最大のIGBT市場をターゲットにするために、すべてのメーカーが600V〜1,200Vのコンポーネントを提供し、新しい範囲の製品(800〜1,000V)を提供しています。 三菱、東芝、オンセミなどの一部のメーカーは、1,300V、1,350V、2,000Vなどの「中間」公称電圧レベルのIGBTデバイスを提供することで、競合他社との差別化を模索しています。

中国のIGBTメーカーは、開発、生産、生産能力において急速に追いついてきています。

パワーデバイスの200mmファブ容量は比較的満杯であるため、300mmウェーハでの製造により、成長するIGBT市場のニーズを満たすために、より高いデバイス生産能力が可能になります。

10mmウェーハへの移行により、中国メーカーとの競争の激化に直面するためのより良いコスト構造が可能になるため、今後300年間で生産量を増やすために、すべての主要企業がIGBT製造能力の拡張に投資していることは驚くべきことではありません。

ただし、HHGraceやCanSemiなどの自社工場を拡大したり、外国企業を買収したりして、300mmに拡大している中国のプレーヤーもいくつかあります。