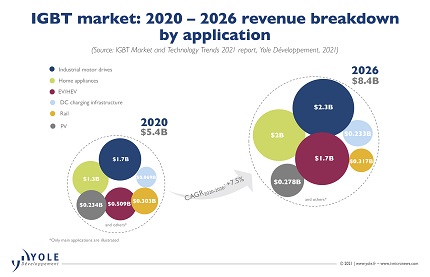

Grafik IGBT pasar akan tumbuh pada CAGR 7.5% pada 2020-26 mencapai $8.4 miliar pada tahun 2026, kata Yole Development, dengan segmen modul IGBT untuk mewakili 81% dari total pasar pada tahun 2026 didorong oleh adopsi EV/HEV.

Lebih dari 80% pasar akan difokuskan pada nominal 600V-1,200V tegangan berkisar pada tahun 2026.

Pada level sistem, level voltase IGBT baru mencakup rentang voltase baru: misalnya inverter EV bergerak dari 400V ke 800V, dan inverter PV pindah ke 1,500V.

Analis juga melihat banyak inovasi teknis: IGBT generasi baru mati, efisiensi lebih tinggi, dan biaya lebih rendah. Pengemasan mencari keandalan yang tinggi, biaya yang lebih rendah dan interkoneksi listrik induktansi yang lebih rendah.

IGBT mengambil langkah maju dari pengembangan kemasan SiC. Pada tingkat wafer, analis melihat tren pembuatan wafer IGBT 300mm dan pergeseran ke bahan silikon MCZ.

Pabrikan IGBT tersebar di seluruh dunia, tetapi Yole melihat juga pertumbuhan penting dari pabrikan IGBT China, baik pengecoran maupun IDM.

Semua pemain utama berinvestasi dalam peningkatan kapasitas produksi IGBT. Peringkat pemasok utama IGBT tetap hampir tidak berubah. 3 teratas adalah: Infineon, Mitsubishi dan ON Semi.

Selain EV/HEV, modul daya IGBT dan IGBT diskrit dapat ditemukan dalam aplikasi seperti penggerak motor industri, turbin angin, instalasi fotovoltaik, kereta api, UPS, infrastruktur pengisian daya EV, dan peralatan rumah tangga.

Pada tahun 2020, segmen pasar IGBT terbesar adalah aplikasi industri dan peralatan rumah tangga.

Mereka diikuti oleh EV/HEV, yang mewakili pasar sebesar $ 509 juta pada tahun 2020 dan yang akan tumbuh dengan CAGR 23% yang mengesankan antara tahun 2020 dan 2026.

Hal ini disebabkan transisi dari kendaraan ICE ke EV/HEV, yang sangat didorong oleh target pemerintah untuk pengurangan emisi CO2.

Transisi ini semakin cepat, karena rencana aksi Presiden Biden untuk AS serta inisiatif iklim UE baru-baru ini di mana semua mobil baru yang terdaftar di Eropa mulai tahun 2035 akan bebas emisi.

Oleh karena itu, pangsa segmen EV/HEV akan lebih dari dua kali lipat pada tahun 2026.

“Infrastruktur pengisian daya juga dipengaruhi oleh keputusan pemerintah karena penyebaran pengisi daya sangat penting untuk perluasan penyerapan kendaraan listrik,” kata Abdoulaye Ly dari Yole, “Meskipun infrastruktur pengisian masih merupakan pasar kecil untuk IGBT, diperkirakan akan meningkat lebih dari 300% dalam lima tahun mendatang.”

Produsen IGBT terbesar termasuk Infineon, Littelfuse dan vFuji Electric menawarkan modul daya IGBT dan IGBT terpisah.

IDM besar yang terintegrasi secara vertikal ke dalam sistem pada dasarnya menawarkan modul IGBT termasuk: Danfoss, Mitsubishi, CRRC dan lain-lain.

Sebagian besar perusahaan yang diposisikan dengan produk mereka pada rentang tegangan rendah juga menawarkan IGBT terpisah.

Untuk menargetkan pasar IGBT terbesar, semua produsen menawarkan komponen 600V – 1,200V, dengan rangkaian produk baru (dari 800 hingga 1,000V). Beberapa produsen termasuk Mitsubishi, Toshiba dan ON Semi, mencari diferensiasi dari pesaing dengan menawarkan perangkat IGBT dengan tingkat tegangan nominal “perantara” – seperti 1,300V, 1,350V, 2,000V

Pabrikan IGBT China mengejar dengan cepat dalam pengembangan, produksi, dan kapasitas.

Karena kapasitas luar biasa 200mm untuk perangkat listrik relatif penuh, pembuatan wafer 300mm memungkinkan kapasitas produksi perangkat yang lebih tinggi untuk memenuhi kebutuhan pasar IGBT yang berkembang.

Tidak mengherankan bahwa untuk meningkatkan volume produksi selama 10 tahun ke depan, semua pemain utama berinvestasi dalam perluasan kapasitas manufaktur IGBT, karena transisi ke wafer 300mm memungkinkan struktur biaya yang lebih baik untuk menghadapi persaingan yang berkembang dengan pabrikan China.

Namun, ada beberapa pemain China yang juga melakukan ekspansi hingga 300mm dengan memperbesar pabrik mereka sendiri seperti HHGrace dan CanSemi, atau dengan akuisisi perusahaan asing.