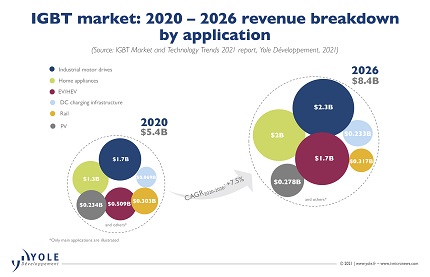

La IGBT le marché devrait croître à un TCAC de 7.5% 2020-26 pour atteindre 8.4 milliards de dollars d'ici 2026, selon Yole Développement, avec le segment des modules IGBT à représentent 81 % du marché total en 2026 grâce à l'adoption des VE/HEV.

Plus de 80% du marché sera concentré sur le 600V-1,200 XNUMXV nominal Tension gammes d'ici 2026.

Au niveau du système, de nouveaux niveaux de tension IGBT couvrent de nouvelles plages de tension : par exemple, l'onduleur EV passe de 400V à 800V, et l'onduleur PV passe à 1,500 XNUMXV.

Les analystes voient également de nombreuses innovations techniques : nouvelle génération de matrices IGBT, efficacité supérieure et coût inférieur. L'emballage recherche des interconnexions électriques à haute fiabilité, à moindre coût et à faible inductance.

IGBT fait avancer le développement des emballages SiC. Au niveau des plaquettes, les analystes voient les tendances de fabrication des plaquettes IGBT 300 mm et un passage au matériau silicium MCZ.

Les fabricants d'IGBT sont répartis dans le monde entier, mais Yole constate également une croissance importante des fabricants d'IGBT chinois, à la fois des fonderies et des IDM.

Tous les principaux acteurs investissent dans l'augmentation de la capacité de fabrication d'IGBT. Le classement des principaux fournisseurs d'IGBT reste quasiment inchangé. Les 3 premiers sont : Infineon, Mitsubishi et ON Semi.

En plus des EV/HEV, des IGBT discrets et des modules de puissance IGBT peuvent être trouvés dans des applications telles que les entraînements de moteurs industriels, les éoliennes, les installations photovoltaïques, les trains, les UPS, les infrastructures de charge des VE et les appareils ménagers.

En 2020, les principaux segments de marché des IGBT étaient les applications industrielles et les appareils ménagers.

Ils ont été suivis de près par les VE/HEV, qui représentaient un marché de 509 millions de dollars en 2020 et qui connaîtra une croissance impressionnante de 23% entre 2020 et 2026.

Cela est dû à la transition des véhicules ICE vers les EV/HEV, qui est fortement motivée par les objectifs des gouvernements en matière de réduction des émissions de CO2.

Cette transition s'accélère encore, en raison des plans d'action du président Biden pour les États-Unis ainsi que de la récente initiative climatique de l'UE dans laquelle toutes les nouvelles voitures immatriculées en Europe à partir de 2035 seront à zéro émission.

Par conséquent, la part du segment EV/HEV va plus que doubler d'ici 2026.

« Les infrastructures de recharge sont également affectées par les décisions du gouvernement, car le déploiement de chargeurs est crucial pour l'expansion de l'adoption des véhicules électriques », déclare Abdoulaye Ly de Yole, « bien que l'infrastructure de recharge soit encore un petit marché pour les IGBT, elle devrait augmenter de plus de 300 % au cours des cinq prochaines années. »

Les plus grands fabricants d'IGBT, dont Infineon, Littelfuse et vFuji Electric, proposent à la fois des IGBT discrets et des modules de puissance IGBT.

Les grands IDM intégrés verticalement dans les systèmes offrent essentiellement des modules IGBT, y compris Danfoss, Mitsubishi, CRRC et autres.

La plupart des entreprises positionnées avec leurs produits sur la gamme basse tension proposent également des IGBT discrets.

Pour cibler le plus grand marché des IGBT, tous les fabricants proposent des composants 600V – 1,200V, avec une nouvelle gamme de produits (de 800 à 1,000V). Certains fabricants, dont Mitsubishi, Toshiba et ON Semi, cherchent à se différencier de leurs concurrents en proposant des dispositifs IGBT avec des niveaux de tension nominale « intermédiaires » - tels que 1,300 1,350 V, 2,000 XNUMX V, XNUMX XNUMX V.

Les fabricants chinois d'IGBT rattrapent rapidement leur retard en termes de développement, de production et de capacité.

Comme la capacité de fabrication de 200 mm pour les appareils d'alimentation est relativement pleine, la fabrication sur des plaquettes de 300 mm permet une capacité de production d'appareils plus élevée pour répondre aux besoins du marché croissant des IGBT.

Il n'est pas surprenant que pour augmenter les volumes de production au cours des 10 prochaines années, tous les principaux acteurs investissent dans l'extension des capacités de fabrication d'IGBT, car la transition vers les plaques de 300 mm permet de meilleures structures de coûts pour faire face à la concurrence croissante des fabricants chinois.

Cependant, plusieurs acteurs chinois s'étendent également à 300 mm en agrandissant leurs propres usines comme HHGrace et CanSemi, ou en rachetant des sociétés étrangères.