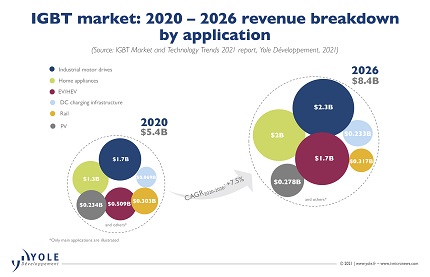

พื้นที่ IGBT ตลาดถูกกำหนดให้เติบโตที่ 7.5% CAGR 2020-26 Yole Developpement ระบุว่าจะมีมูลค่าถึง 8.4 พันล้านดอลลาร์ภายในปี 2026 ด้วยส่วนโมดูล IGBT ไปยัง คิดเป็น 81% ของตลาดทั้งหมดในปี 2026 โดยได้รับแรงหนุนจากการนำ EV/HEV มาใช้

มากกว่า 80% ของตลาดจะเน้นไปที่ 600V-1,200V เล็กน้อย แรงดันไฟฟ้า ช่วงภายในปี 2026

ที่ระดับระบบ ระดับแรงดันไฟฟ้า IGBT ใหม่จะครอบคลุมช่วงแรงดันไฟฟ้าใหม่ เช่น อินเวอร์เตอร์ EV จะย้ายจาก 400V เป็น 800V และอินเวอร์เตอร์ PV จะเลื่อนไปที่ 1,500V

นักวิเคราะห์ยังเห็นนวัตกรรมทางเทคนิคมากมาย: ดาย IGBT รุ่นใหม่ ประสิทธิภาพที่สูงขึ้นและต้นทุนที่ต่ำลง บรรจุภัณฑ์กำลังมองหาความน่าเชื่อถือสูง ต้นทุนที่ต่ำลง และการเชื่อมต่อโครงข่ายไฟฟ้าแบบเหนี่ยวนำที่ต่ำกว่า

IGBT กำลังก้าวไปสู่การพัฒนาบรรจุภัณฑ์ SiC ที่ระดับเวเฟอร์ นักวิเคราะห์เห็นแนวโน้มการผลิตแผ่นเวเฟอร์ IGBT ขนาด 300 มม. และการเปลี่ยนไปใช้วัสดุซิลิกอน MCZ

ผู้ผลิต IGBT กระจายไปทั่วโลก แต่ Yole มองเห็นการเติบโตที่สำคัญของผู้ผลิต IGBT ของจีน ทั้งโรงหล่อและ IDM

ผู้เล่นหลักทั้งหมดกำลังลงทุนในการเพิ่มกำลังการผลิต IGBT การจัดอันดับซัพพลายเออร์ IGBT หลักยังคงไม่เปลี่ยนแปลง 3 อันดับแรก ได้แก่ Infineon, Mitsubishi และ ON Semi

นอกจาก EV/HEV แล้ว โมดูลไฟฟ้า IGBT แบบแยกและ IGBT ยังสามารถพบได้ในการใช้งานต่างๆ เช่น ไดรฟ์มอเตอร์อุตสาหกรรม กังหันลม การติดตั้งเซลล์แสงอาทิตย์ รถไฟ UPS โครงสร้างพื้นฐานการชาร์จ EV และเครื่องใช้ภายในบ้าน

ในปี 2020 กลุ่มตลาด IGBT ที่ใหญ่ที่สุดคือการใช้งานในอุตสาหกรรมและเครื่องใช้ภายในบ้าน

ตามมาด้วย EV/HEV อย่างใกล้ชิด ซึ่งมีมูลค่าตลาด 509 ล้านดอลลาร์ในปี 2020 และจะเติบโตด้วย CAGR 23% ที่น่าประทับใจระหว่างปี 2020-2026

นี่เป็นเพราะการเปลี่ยนจากยานพาหนะ ICE เป็น EV/HEV ซึ่งได้รับแรงผลักดันอย่างมากจากเป้าหมายของรัฐบาลในการลดการปล่อย CO2

การเปลี่ยนแปลงนี้กำลังเร่งขึ้นอีก เนื่องจากแผนปฏิบัติการของประธานาธิบดีไบเดนสำหรับสหรัฐอเมริกา รวมถึงโครงการริเริ่มด้านสภาพอากาศของสหภาพยุโรปเมื่อเร็วๆ นี้ ซึ่งรถยนต์ใหม่ทั้งหมดที่จดทะเบียนในยุโรปตั้งแต่ปี 2035 จะไม่มีการปล่อยมลพิษ

ดังนั้นส่วนแบ่งส่วน EV/HEV จะเพิ่มขึ้นมากกว่าเท่าตัวภายในปี 2026

Abdoulaye Ly ของ Yole กล่าวว่า "โครงสร้างพื้นฐานด้านการชาร์จได้รับผลกระทบจากการตัดสินใจของรัฐบาล เนื่องจากการใช้เครื่องชาร์จมีความสำคัญต่อการขยายตัวของการรับรถยนต์ไฟฟ้า “แม้ว่าการชาร์จโครงสร้างพื้นฐานยังคงเป็นตลาดขนาดเล็กสำหรับ IGBT แต่ก็คาดว่าจะเพิ่มขึ้นมากกว่า 300% ในอีกห้าปีข้างหน้า”

ผู้ผลิต IGBT รายใหญ่ที่สุด ได้แก่ Infineon, Littelfuse และvFuji Electric มีทั้ง IGBT และโมดูลพลังงาน IGBT แบบแยกส่วน

IDM ขนาดใหญ่ที่รวมเข้ากับระบบในแนวตั้งโดยทั่วไปจะมีโมดูล IGBT ซึ่งรวมถึง Danfoss, Mitsubishi , CRRC และอื่น ๆ

บริษัทส่วนใหญ่ที่มีผลิตภัณฑ์ของตนอยู่ในช่วงแรงดันไฟฟ้าต่ำยังมี IGBT แบบแยกส่วนอีกด้วย

ในการกำหนดเป้าหมายตลาด IGBT ที่ใหญ่ที่สุด ผู้ผลิตทั้งหมดเสนอส่วนประกอบ 600V – 1,200V พร้อมผลิตภัณฑ์ใหม่ (ตั้งแต่ 800 ถึง 1,000V) ผู้ผลิตบางรายรวมถึง Mitsubishi, Toshiba และ ON Semi กำลังมองหาความแตกต่างจากคู่แข่งโดยนำเสนออุปกรณ์ IGBT ที่มีระดับแรงดันไฟฟ้า "ตัวกลาง" เล็กน้อย เช่น 1,300V, 1,350V, 2,000V

ผู้ผลิต IGBT ของจีนกำลังติดตามการพัฒนา การผลิต และกำลังการผลิตอย่างรวดเร็ว

เนื่องจากความจุ fab 200 มม. สำหรับอุปกรณ์จ่ายไฟค่อนข้างเต็ม การผลิตบนเวเฟอร์ขนาด 300 มม. ช่วยให้มีกำลังการผลิตอุปกรณ์ที่สูงขึ้น เพื่อตอบสนองความต้องการของตลาด IGBT ที่กำลังเติบโต

ไม่น่าแปลกใจที่การเพิ่มปริมาณการผลิตในอีก 10 ปีข้างหน้า ผู้เล่นหลักทั้งหมดกำลังลงทุนในการขยายกำลังการผลิต IGBT เนื่องจากการเปลี่ยนไปใช้เวเฟอร์ขนาด 300 มม. ช่วยให้โครงสร้างต้นทุนดีขึ้นเพื่อเผชิญกับการแข่งขันที่เพิ่มขึ้นกับผู้ผลิตในจีน

อย่างไรก็ตาม มีผู้เล่นชาวจีนหลายรายที่ขยายขนาดเป็น 300 มม. ด้วยการขยายโรงงานของตนเอง เช่น HHGrace และ CanSemi หรือโดยการซื้อบริษัทต่างชาติ