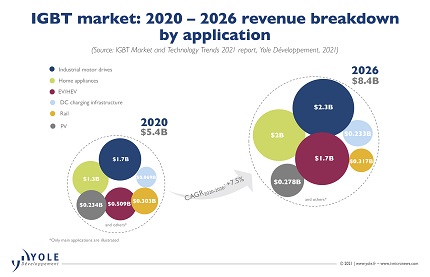

I IGBT il mercato è destinato a crescere a un CAGR del 7.5% nel periodo 2020-26 raggiungere 8.4 miliardi di dollari entro il 2026, afferma Yole Developpement, con il segmento dei moduli IGBT a rappresentano l'81% del mercato totale nel 2026 grazie all'adozione di EV/HEV.

Oltre l'80% del mercato si concentrerà sui 600V-1,200V nominali voltaggio intervalli entro il 2026.

A livello di sistema, i nuovi livelli di tensione IGBT coprono nuovi intervalli di tensione: ad esempio, l'inverter EV passa da 400V a 800V e l'inverter PV passa a 1,500V.

Gli analisti vedono anche molte innovazioni tecniche: nuova generazione di stampi IGBT, maggiore efficienza e costi inferiori. Il packaging è alla ricerca di interconnessioni elettriche ad alta affidabilità, costi inferiori e induttanza inferiore.

IGBT sta facendo progressi nello sviluppo del packaging in SiC. A livello di wafer, gli analisti vedono le tendenze nella produzione di wafer IGBT da 300 mm e il passaggio al materiale in silicio MCZ.

I produttori di IGBT sono sparsi in tutto il mondo, ma Yole vede anche un'importante crescita dei produttori di IGBT cinesi, sia fonderie che IDM.

Tutti i principali attori stanno investendo nell'aumento della capacità di produzione degli IGBT. La classifica dei principali fornitori di IGBT rimane pressoché invariata. I primi 3 sono: Infineon, Mitsubishi e ON Semi.

Oltre agli EV/HEV, gli IGBT discreti e i moduli di potenza IGBT possono essere trovati in applicazioni come azionamenti di motori industriali, turbine eoliche, installazioni fotovoltaiche, treni, UPS, infrastrutture di ricarica per veicoli elettrici ed elettrodomestici.

Nel 2020, i più grandi segmenti di mercato degli IGBT erano le applicazioni industriali e gli elettrodomestici.

Sono stati seguiti da vicino dagli EV/HEV, che hanno rappresentato un mercato di $ 509 milioni nel 2020 e che cresceranno con un impressionante CAGR del 23% tra il 2020 e il 2026.

Ciò è dovuto alla transizione dai veicoli ICE agli EV/HEV, che è fortemente guidata dagli obiettivi dei governi per la riduzione delle emissioni di CO2.

Questa transizione sta accelerando ulteriormente, grazie ai piani d'azione del presidente Biden per gli Stati Uniti e alla recente iniziativa climatica dell'UE in base alla quale tutte le nuove auto immatricolate in Europa dal 2035 saranno a emissioni zero.

Pertanto, la quota del segmento EV/HEV sarà più che raddoppiata entro il 2026.

"Anche l'infrastruttura di ricarica è influenzata dalle decisioni del governo poiché l'implementazione di caricabatterie è cruciale per l'espansione dell'assorbimento dei veicoli elettrici", afferma Abdoulaye Ly di Yole, "Sebbene l'infrastruttura di ricarica sia ancora un piccolo mercato per gli IGBT, si prevede che aumenterà di oltre il 300% nei prossimi cinque anni".

I maggiori produttori di IGBT, tra cui Infineon, Littelfuse e vFuji Electric, offrono sia IGBT discreti che moduli di alimentazione IGBT.

I grandi IDM integrati verticalmente nei sistemi offrono fondamentalmente moduli IGBT inclusi Danfoss, Mitsubishi, CRRC e altri.

La maggior parte delle aziende posizionate con i propri prodotti nella gamma a bassa tensione offre anche IGBT discreti.

Per raggiungere il più grande mercato degli IGBT, tutti i produttori offrono componenti da 600V a 1,200V, con una nuova gamma di prodotti (da 800 a 1,000V). Alcuni produttori, tra cui Mitsubishi, Toshiba e ON Semi, stanno cercando di differenziarsi dai concorrenti offrendo dispositivi IGBT con livelli di tensione nominale "intermedi" - come 1,300 V, 1,350 V, 2,000 V

I produttori cinesi di IGBT stanno rapidamente recuperando terreno in termini di sviluppo, produzione e capacità.

Poiché la capacità fab di 200 mm per i dispositivi di alimentazione è relativamente piena, la produzione su wafer da 300 mm consente una maggiore capacità di produzione dei dispositivi per soddisfare le esigenze del crescente mercato degli IGBT.

Non sorprende che per aumentare i volumi di produzione nei prossimi 10 anni tutti i principali attori stiano investendo nell'espansione della capacità produttiva di IGBT, poiché il passaggio a wafer da 300 mm consente migliori strutture di costo per affrontare la crescente concorrenza con i produttori cinesi.

Tuttavia, ci sono diversi attori cinesi che si stanno espandendo anche a 300 mm ampliando le proprie fabbriche come HHGrace e CanSemi o acquisizioni di società estere.