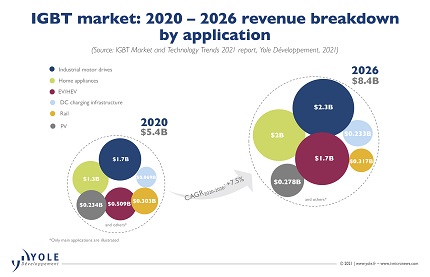

Ассоциация IGBT рынок будет расти на 7.5% в среднем в 2020-26 гг. достичь 8.4 млрд долларов к 2026 году, заявляет Yole Developpement, с сегментом модулей IGBT. в представляют 81% от общего рынка в 2026 году, чему способствовало внедрение электромобилей / HEV.

Более 80% рынка будет сосредоточено на номинальном напряжении от 600 до 1,200 В. напряжение колеблется к 2026 году.

На системном уровне новые уровни напряжения IGBT охватывают новые диапазоны напряжений: например, инвертор электромобилей переходит с 400 В на 800 В, а инвертор фотоэлектрических модулей переходит на 1,500 В.

Аналитики также видят множество технических новшеств: новое поколение матриц IGBT, более высокую эффективность и более низкую стоимость. Компаниям необходимо обеспечить высокую надежность, низкую стоимость и низкую индуктивность электрических соединений.

IGBT идет впереди разработки корпусов SiC. На уровне полупроводниковых пластин аналитики видят тенденции производства 300-миллиметровых пластин IGBT и переход на кремниевый материал MCZ.

Производители IGBT разбросаны по всему миру, но Yole видит также значительный рост китайских производителей IGBT, как литейных, так и IDM.

Все основные игроки инвестируют в увеличение производственных мощностей IGBT. Рейтинг основных поставщиков IGBT практически не изменился. В тройку лидеров вошли: Infineon, Mitsubishi. и ПО Semi.

В дополнение к EV / HEV, дискретные IGBT и силовые модули IGBT можно найти в таких приложениях, как промышленные приводы двигателей, ветряные турбины, фотоэлектрические установки, поезда, ИБП, инфраструктура зарядки электромобилей и бытовые приборы.

В 2020 году крупнейшими сегментами рынка IGBT были промышленные приложения и бытовая техника.

За ними последовали электромобили / HEV, рынок которых составил 509 миллионов долларов в 2020 году и который будет расти с впечатляющим среднегодовым темпом роста в 23% в период с 2020 по 2026 год.

Это связано с переходом от автомобилей с ДВС к электромобилям и тяжелым автомобилям, что в значительной степени продиктовано правительственными целями по сокращению выбросов CO2.

Этот переход еще больше ускоряется в связи с планами действий президента Байдена для США, а также недавней инициативой ЕС по климату, в соответствии с которой все новые автомобили, зарегистрированные в Европе с 2035 года, будут с нулевым уровнем выбросов.

Таким образом, к 2026 году доля сегмента EV / HEV увеличится более чем вдвое.

«На инфраструктуру зарядки также влияют решения правительства, поскольку развертывание зарядных устройств имеет решающее значение для расширения использования электромобилей», - говорит Абдулай Ли из Yole. «Хотя зарядная инфраструктура по-прежнему является небольшим рынком для IGBT, ожидается, что в ближайшие пять лет он вырастет более чем на 300%».

Крупнейшие производители IGBT, включая Infineon, Littelfuse и vFuji Electric, предлагают как дискретные IGBT, так и силовые модули IGBT.

Большие модули IDM, вертикально интегрированные в системы, предлагают в основном модули IGBT, включая Danfoss, Mitsubishi, CRRC и другие.

Большинство компаний, выпускающих продукцию с низким напряжением, также предлагают дискретные IGBT.

Чтобы ориентироваться на крупнейший рынок IGBT, все производители предлагают компоненты на 600–1,200 800 В с новым ассортиментом продукции (от 1,000 до 1,300 В). Некоторые производители, включая Mitsubishi, Toshiba и ON Semi, стремятся отличиться от конкурентов, предлагая устройства IGBT с «промежуточными» уровнями номинального напряжения, такими как 1,350 В, 2,000 В, XNUMX В.

Китайские производители IGBT быстро догоняют в разработке, производстве и увеличении мощности.

Поскольку производственная мощность 200 мм для силовых устройств относительно заполнена, производство на пластинах 300 мм позволяет увеличить производственные мощности устройств для удовлетворения потребностей растущего рынка IGBT.

Неудивительно, что для увеличения объемов производства в течение следующих 10 лет все основные игроки инвестируют в расширение производственных мощностей IGBT, поскольку переход на 300-миллиметровые пластины позволяет улучшить структуру затрат, чтобы противостоять растущей конкуренции с китайскими производителями.

Однако есть несколько китайских игроков, которые также расширяются до 300 мм за счет расширения собственных заводов, таких как HHGrace и CanSemi, или путем приобретения иностранных компаний.