Prognosen für das Gesamte Halbleiter Marktbereich von einem Rückgang von 4 % bis zu einem Rückgang von 20 %.

Halbleiter Unternehmen haben im Allgemeinen düstere Aussichten für den Beginn des Jahres 2023 und verweisen auf überschüssige Lagerbestände und eine schwache Endmarktnachfrage.

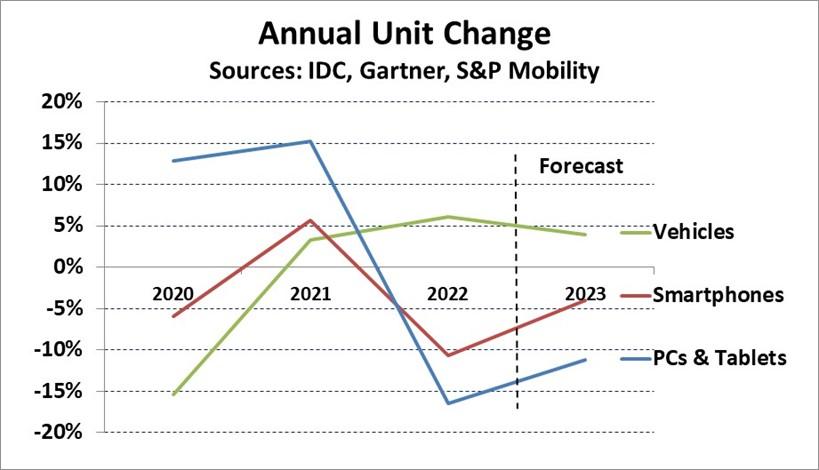

Die folgende Grafik zeigt die jährliche Einheitenänderung für die wichtigsten Halbleitermarkttreiber PCs & Tablets, Smartphones und Kraftfahrzeuge. PCs und Tablets boomten in den ersten zwei Jahren der COVID-19-Pandemie, gingen aber 17 um 2022 % zurück.

IDC prognostiziert einen Rückgang von 11 % bei PCs und Tablets im Jahr 2023. Smartphones gingen 11 um 2022 % zurück, nach 6 % Wachstum im Jahr 2021.

Gartner erwartet, dass die Anzahl der Smartphones im Jahr 4 um 2023 % zurückgehen wird. Die Produktion von Leichtfahrzeugen ging im Jahr 15 um 2000 % zurück, nachdem die Autohersteller die Produktion wegen Bedenken im Zusammenhang mit der Pandemie zurückgefahren hatten. Light Vehicles kehrten 2021 mit 3 % und 2022 mit 6 % zum Wachstum zurück. S&P Global Mobility prognostiziert für 4 einen Anstieg der produzierten Light Vehicles um 2023 %.

Die Automobilindustrie leidet seit Beginn des Produktionshochlaufs im Jahr 2021 unter Engpässen bei Halbleitern und anderen Komponenten.

Schätzungen von AutoForecast Solutions zufolge mussten die Autohersteller ihre Produktionspläne aufgrund von Halbleiterknappheit um 11 Millionen Fahrzeuge im Jahr 2021 und um 4.5 Millionen Fahrzeuge im Jahr 2022 kürzen.

Sie gehen davon aus, dass die Engpässe im Jahr 2023 nachlassen, erwarten jedoch weiterhin, dass die Produktionspläne um 2.8 Millionen Fahrzeuge gekürzt werden.

Automobil-Halbleiterunternehmen

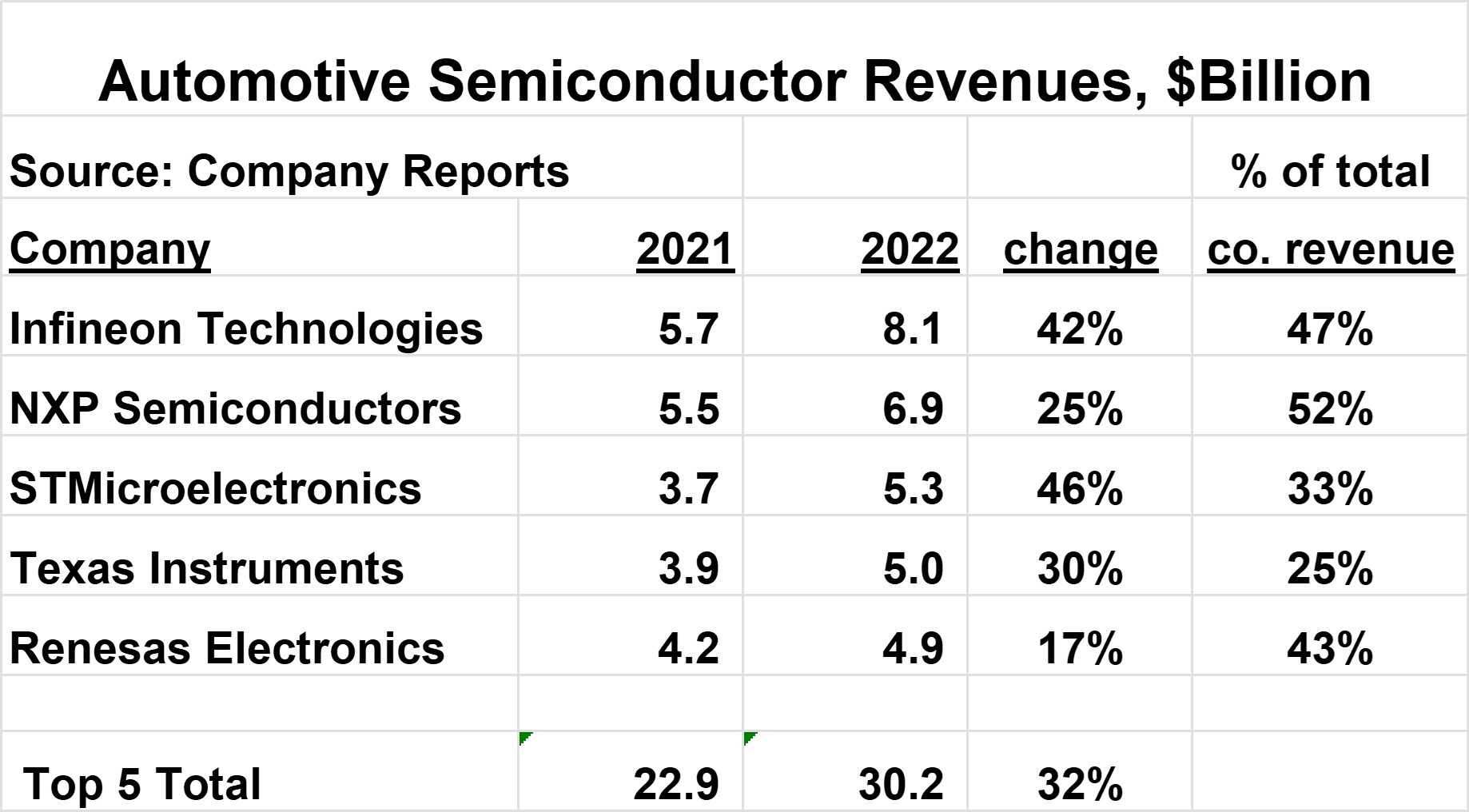

Die fünf größten Halbleiterlieferanten für die Automobilindustrie sind in der folgenden Grafik dargestellt. Infineon ist mit einem Umsatz von 8.1 Milliarden US-Dollar im Bereich Automobilhalbleiter im Jahr 2022 der größte.

Die Top XNUMX machen etwa die Hälfte des gesamten Automotive-Halbleitermarktes aus.

Diese Unternehmen verzeichneten im Jahr 2022 ein starkes Wachstum auf dem Automobilmarkt zwischen 17 % und 46 %, verglichen mit einem Wachstum von nur 3.3 % auf dem gesamten Halbleitermarkt.

Die Automobilbranche macht mit 25 % bis 52 % einen erheblichen Anteil am Gesamtumsatz dieser Unternehmen aus.

Die fünf größten Unternehmen haben alle Umsatzprognosen für das 1. Quartal 2023 vorgelegt und einen Rückgang der Gesamteinnahmen ab dem 4. Quartal 2022 gefordert (mit Ausnahme von Renesas, das keine Prognose abgegeben hat).

Allerdings nannten alle Unternehmen das Automobilsegment als weiterhin stark. In seiner Telefonkonferenz zu den Ergebnissen des 4. Quartals 2022 verwies NXP auf einen „preislichen Rückenwind“ für die Automobilindustrie, was auf steigende Preise hindeutet.

Der Automobil-Halbleitermarkt sollte im Gegensatz zum Großteil des restlichen Halbleitermarkts im Jahr 2023 ein gesundes Wachstum aufweisen.

SI prognostiziert für den Automobilhalbleitermarkt im Jahr 14 ein Wachstum von 2023 %. Schlüsselfaktoren für dieses Wachstum sind:

-

Starke Umsatzdynamik für Halbleiterlieferanten und positiver Ausblick für das 1. Quartal 2023

-

Nachlassen der Halbleiterknappheit, aber einige bleiben bis Ende des Jahres bestehen

-

Die Bestände an Automobilhalbleitern liegen im Allgemeinen unter dem gewünschten Niveau

-

Einige Preiserhöhungen für Automobilhalbleiter

-

Wachstum von 4 % oder mehr in der Fahrzeugproduktion

-

Kontinuierliche Erhöhung des Halbleiteranteils pro Fahrzeug

Die längerfristigen Aussichten für Automobilhalbleiter sind ebenfalls sehr gesund. Der Halbleiteranteil pro Fahrzeug wird in den nächsten Jahren stetig zunehmen.

S&P AutoTechInsight prognostizierte im Januar 2023, dass der durchschnittliche Halbleiteranteil pro Fahrzeug in den nächsten sieben Jahren um 80 % von 854 USD im Jahr 2022 auf 1,542 USD im Jahr 2029 steigen wird.

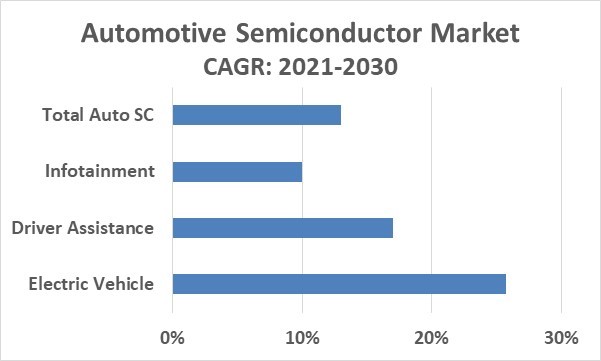

Ein Bericht von McKinsey & Company vom April 2022 prognostiziert, dass der gesamte Halbleitermarkt im Jahr 1,065 mit 2030 Milliarden US-Dollar eine Billion Dollar überschreiten wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6.8 % ab 2021 entspricht.

Es wird erwartet, dass der Halbleitermarkt für Automobile im Jahr 150 2030 Milliarden US-Dollar erreichen wird, was einer CAGR von 13.0 % ab 2021 entspricht. Damit ist die CAGR für Automobilhalbleiter fast doppelt so hoch wie der gesamte Halbleitermarkt.

Die Haupttreiber von Automobilhalbleitern bis zum Ende des Jahrzehnts sind Elektrofahrzeuge (EVs), Fahrerassistenzsysteme und autonomes Fahren sowie Infotainmentsysteme.

Laut Counterpoint Research beliefen sich die Verkäufe von batterieelektrischen Fahrzeugen (BEV) im Jahr 10 auf etwa 2022 Millionen Einheiten, was etwa 12 % aller verkauften Fahrzeuge entspricht. Counterpoint schätzt, dass etwa 40 % der im Jahr 2030 verkauften Fahrzeuge BEV sein werden.

Mehrere große Autohersteller, darunter Honda, Volkswagen und Hyundai, zielen darauf ab, dass BEVs bis 50 2030 % oder mehr der Produktion ausmachen.

BEVs erfordern ausgeklügelte Batteriemanagementsysteme. Es wird geschätzt, dass BEVs den zweifachen (laut X-FAB) bis dreifachen (laut Analog Devices) Halbleiterdollargehalt von Fahrzeugen mit Verbrennungsmotor haben.

Somit wird die Umstellung auf BEVs mit hohem Halbleiterwert erheblich zum Gesamtwachstum von Automobilhalbleitern beitragen.

Fahrerassistenz und autonomes Fahren– Fahrzeuge werden zunehmend integriert Technologie zur Unterstützung des Fahrers wie adaptive Geschwindigkeitsregelung, Spurhalteassistent, Rückfahrvideo und automatische Notbremsung.

Diese Funktionen erfordern zahlreiche Sensoren und Steuerungen. Laut Statista Mobility Market Insights machten Autos mit zumindest einigen Fahrerassistenzfunktionen im Jahr 86 2020 % des Umsatzes aus, verglichen mit nur 49 % im Jahr 2015. McKinsey & Company schätzt die jährliche Wachstumsrate von Fahrerassistenzsystemen zwischen 2022 und 2030 auf 17 %.

Vollständig selbstfahrende Autos oder autonome Fahrzeuge (AV) werden sich langsamer entwickeln. McKinsey prognostiziert, dass nur 12 % der im Jahr 2030 verkauften Autos AVs sein werden, was bis 37 auf 2035 % steigen wird.

Die Einführung von AVs erfordert Fortschritte in der Technologie, eine Änderung der Verbrauchereinstellungen und eine Änderung der staatlichen Vorschriften.

Tesla berichtete, dass seine Fahrzeuge mit Autopilot-Technologie in den USA im Jahr 5.6 durchschnittlich über 2022 Millionen Meilen pro Unfall zurückgelegt haben, verglichen mit 652 Meilen pro Unfall in den USA insgesamt.

Obwohl die Autopilot-Unfallrate etwa ein Neuntel der Gesamtrate beträgt, könnte man argumentieren, dass AVs um Größenordnungen sicherer sein sollten als menschliche Fahrer.

Eine AAA-Umfrage aus dem Jahr 2023 ergab, dass 68 % der US-Fahrer Angst vor selbstfahrenden Fahrzeugen haben, wobei 23 % unsicher sind und nur 9 % ihnen vertrauen.

Infotainment - Eine Kombination aus Information und Unterhaltung. Diese Systeme bieten Dienste wie Navigationssysteme, W-lan, Smartphone-Integration, Sprachbefehle, Audio und Video.

Die überwiegende Mehrheit der heute verkauften Autos enthält Infotainmentsysteme, insbesondere in fortgeschrittenen Nationen. Analysten schätzen die CAGR des Automobil-Infotainment-Marktes von 2022 bis 2030 auf etwa 9 % bis 11 %.

Die Automobilhalbleiterindustrie sieht 2023 und bis zum Ende des Jahrzehnts stark aus. Der zunehmende Halbleiteranteil von Fahrzeugen wird die Automobilindustrie bis 2030 zum am schnellsten wachsenden Hauptsegment des Halbleitermarkts machen.