Datae ad altiore Gallium forum range ex declinatione 4% ad declinationem 20%.

Gallium societates plerumque habent prospectus inhospitas ineunte 2023, afferentes inventaria excessus et finem fori infirmi postulant.

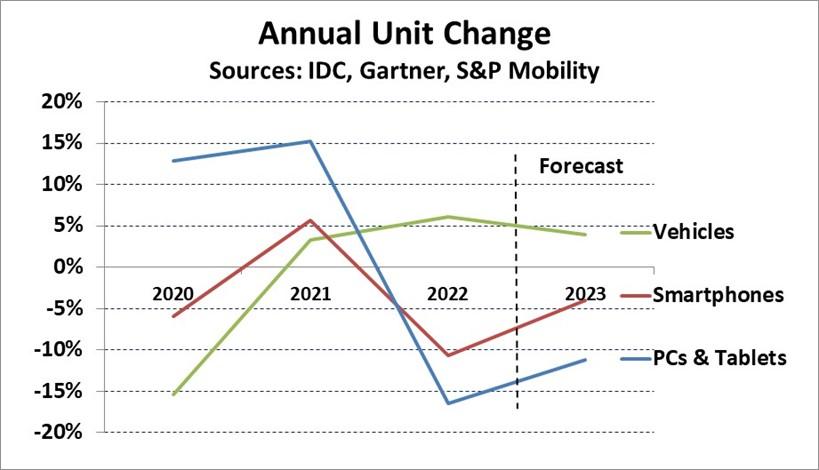

Charta infra annuam unitatem mutationem ostendit pro clavis semiconductoris fori coegi PCs & tabulae, smartphones et vehiculis motoriis. PCs et tabulae in duobus primis annis COVID-19 pandemicae resonaverunt, sed 17% in 2022 declinaverunt.

IDC eminet 11% declinatio in PCs & tabulas in 2023. Smartphones omiserunt 11% in 2022 post 6% incrementum in 2021 .

Gartner expectat Mauris quis felis unitates 4% in anno 2023. Levis vehiculum productio 15% in 2000 declinavit postquam automakers resectam productionem super curas ad pandemiam relatas expectat. Vehicula levia ad incrementum 2021 redierunt ad 3% et 2022 in 6%. S&P Mobilitas Global est praevidens 4% incrementa in luce vehiculorum quae anno 2023 producta sunt.

Industria autocineta ab inopia semiconductorum et aliorum componentium vexata est, cum productionem anno 2021 aggerare coeperunt.

AutoForecast Solutiones automakers aestimaverunt suas productionis consilia ab 11 miliones vehiculorum in 2021 et 4.5 miliones vehiculorum in 2022 secare ob inopias semiconductoris.

Vident inopias levationis anno 2023, sed adhuc expectat productionem consilia ab 2.8 miliones vehiculis secari.

Automotive Semiconductor Companies

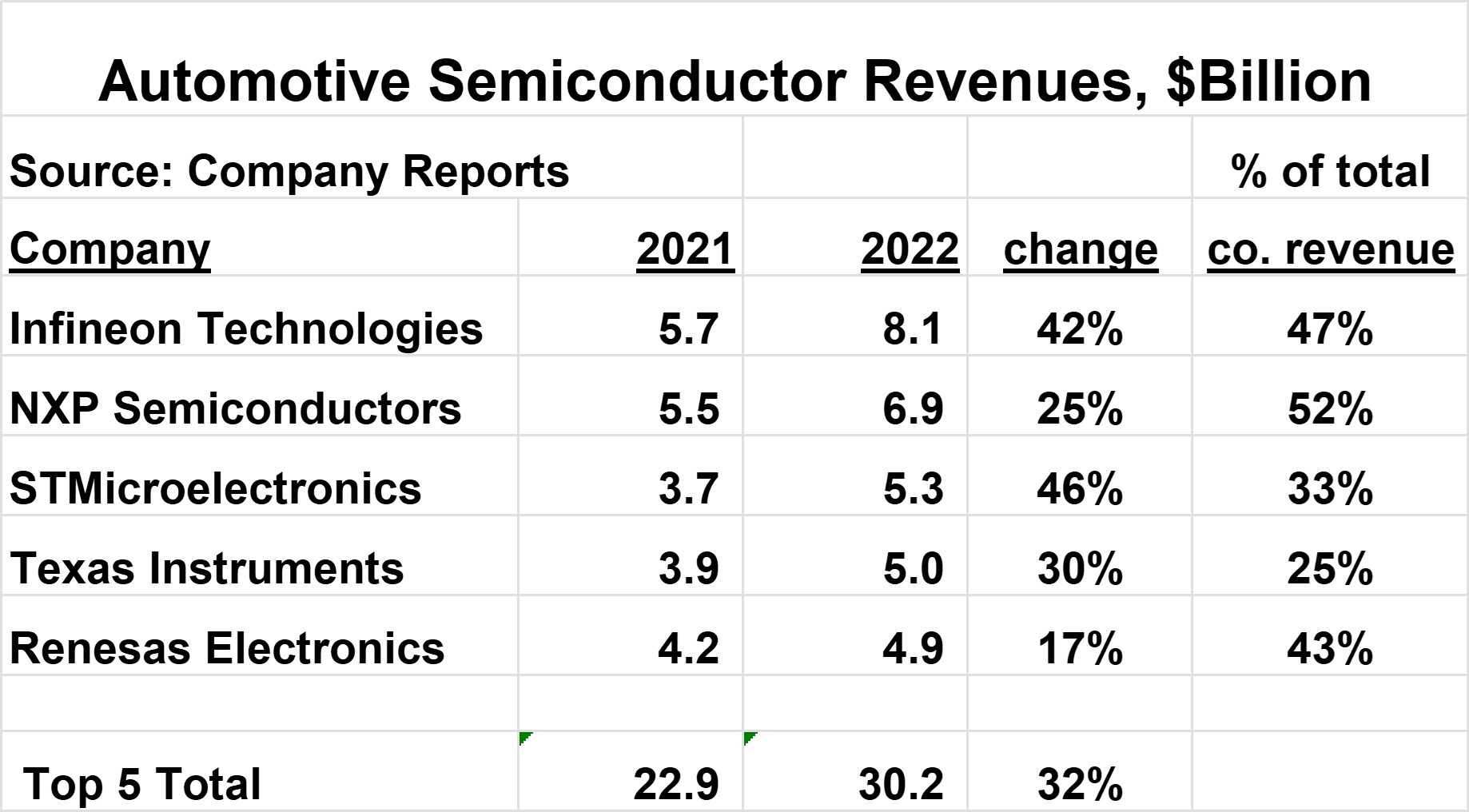

Summum quinque semiconductoris praebitorum ad industriam automotivam in chartula infra monstrantur. Infineon maximum est apud $8.1 miliardis in vectigali autocineto semiconductori 2022 .

Suprema ratio quinque circiter dimidium totius mercati autocineti semiconductoris.

Hae societates expertae sunt incrementum in mercatu autocineto anno 2022, ab 17% ad 46%, comparatum ad solum 3.3% incrementum in altiore mercato semiconductore.

Automotiva est notabilis portio harum societatum altiorum vectigalium ab 25% ad 52% pervagantium.

Suprema quinque societatum omnes gubernationes praebebant vectigalium 1Q 2023 ad declinationem totalis reditus ab 4Q 2022 vocatis (praeter Renesas, quae ducatum non praebebat).

Sed unaquaeque societas segmentum autocineticum citavit sicut fortis manens. In suo 4Q 2022 quaesitorum colloquio vocatus, NXP "pricing tailwind" pro automotiva citavit, cum pretiis augendis.

Mercatus autocineticus semiconductor 2023 sanum incrementum ostendere debet, contraque plerisque reliquis mercatus semiconductoris.

SI praevidens 14% incrementum pro automotivo semiconductore mercati anno 2023. factores keys hanc incrementum sunt:

-

Momentum vectigalium validum pro semiconductore praebitorum et prospectu positivo pro 1Q 2023

-

Elevatio inopiarum semiconductoris, sed quaedam remanentes per finem anni

-

Automotive inventaria semiconductor plerumque infra levels desideravit

-

Aliquod pretium augetur pro autocineto semiconductors

-

Augmentum 4% vel magis in vehiculum productionem

-

Continua crescit in semiconductor contentus per vehiculum

Diuturnior mentis prospectus pro semiconductoribus autocinetis etiam valde sanus est. Contentum semiconductorium per vehiculum per proximos aliquot annos constanter augebit.

S&P AutoTechInsight in Ianuario 2023 proiecta est medium semiconductoris contentum per vehiculum augebit 80% super proximos septem annos ab $854 in 2022 ad $1,542 in 2029.

A McKinsey & Societas relatio ab Aprili 2022 proiectum semiconductoris altiore mercatum trillion dollariorum passurum in $1,065 sescenti in 2030, annuum incrementum compositum (CAGR) de 6.8% ab 2021 .

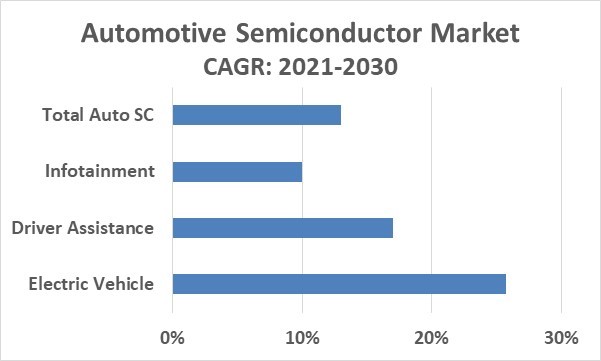

Forum automotivum semiconductorem expectat ut $150 miliardis in 2030, CAGR 13.0% ab 2021 expectatur, semiconductor CAGR automotivus fere duplo maior rate incrementi semiconductoris totius mercatus est.

Claves autocinetorum semiconductorum autocinetorum per finem decennii vehicula sunt electrica (EVs), systemata auriga-auxilia et autonoma incessus et systemata infotainmentaria.

Pugna Vehiculum Electric (BEV) venditio circiter 10 miliones unitatibus 2022 erant, circa 12% totalis vehiculorum venditorum, secundum Investigationem Contrapunctum. Contrapunctum aestimationes circiter 40% vehiculorum venditarum in 2030 BEV fore.

Plures autocineti maiores Honda, Volkswagen et Hyundai includunt BEVs ad rationem L% vel plures productionis ab 50 rationem reddentes.

BEVs sophisticated systemata procuratio requirere. BEVs aestimantur habere contentum semiconductorem dollarium bis (secundum X-FAB) ad ter (secundum Analogiam machinis) contentum machinae combustionis internae vehiculis.

Ita migratio ad valorem semiconductoris altum BEVs signanter conferet ad altiore incrementi semiconductoris autocineti.

Exactoris auxilium et iuris, incessus- vehicles sunt magis incorporandi Technology ut aurigam adiuvet ut lecythus adaptive imperium, lane auxilium servans, video aciem inspiciat, et subitis latis fractis.

Haec lineamenta numerosa sensores et moderatores requirunt. Secundum Statista Mobilitas Market Insights, carros cum aliquibus saltem subsidiis exactoris notas aestimatas 86% venditionum in 2020 comparatas iusto 49% in 2015. McKinsey & Company aestimat 2022-2030 CAGR rationum subsidiorum exactoris ad 17%.

Carros auto-expellentes vel vehicula sui iuris (AV) tardius ad explicandum erunt. McKinsey incepta tantum 12 e% carros anno 2030 venditi AVs erunt, 37% in 2035 crescentes.

Adoptio AVs progressus in technologia requiret, mutans habitus consumptor et normas regimen mutans.

Tesla nuntiavit vehicula sua usus technologiae Autopilot in US super 5.6 decies centena milia per accidens 2022 per accidens comparari ad 652 milia passuum per accidens pro altiore US.

Quamvis Autopilot rate casus accidentis circa nonam totius altioris rate sit, argumentari potest AVs ordines magnitudinis tutiores esse quam rectores humanos.

A 2023 AAA circumspectis ostendit 68% aurigarum US timent auto- vehicula pellere, cum 23% incerta et tantum 9% confidere.

Infotainment - coniunctio notitiarum et delectationum harum systematum officia praebere ut systemata navigandi; Wi-Fi, felis integratio, vox mandata, audio et video.

Magna pars carrorum venditorum hodie systemata infotainmentaria includunt, praesertim in nationibus provectis. Analysi aestimant CAGR mercatus autocinetivi infotainmenti ab 2022 ad 2030 circiter 9% ad 11%.

Industria automotiva semiconductoris 2023 et per finem decennii fortis spectat. Contentum vehiculorum semiconductor crescens efficiet autocinetum quam celerrime crescens segmentum maioris fori semiconductoris per 2030 .