Les prévisions pour l'ensemble Semi-conducteurs marché varie d'une baisse de 4 % à une baisse de 20 %.

Semi-conducteurs les entreprises ont généralement de sombres perspectives pour le début de 2023, invoquant des stocks excédentaires et une faible demande du marché final.

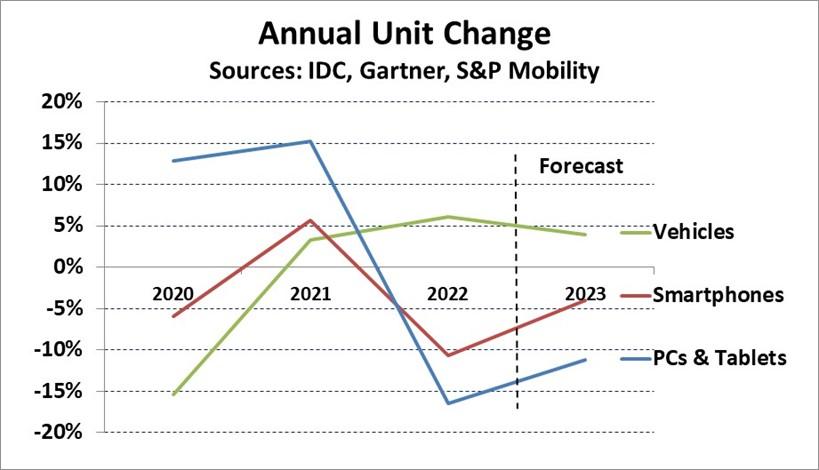

Le graphique ci-dessous montre le changement d'unité annuel pour les principaux moteurs du marché des semi-conducteurs, les PC et les tablettes, les smartphones et les véhicules à moteur. Les PC et les tablettes ont explosé au cours des deux premières années de la pandémie de COVID-19, mais ont diminué de 17 % en 2022.

IDC prévoit une baisse de 11 % des PC et tablettes en 2023. Les smartphones ont chuté de 11 % en 2022 après une croissance de 6 % en 2021.

Gartner s'attend à ce que les unités de smartphones chutent de 4 % en 2023. La production de véhicules légers a diminué de 15 % en 2000 après que les constructeurs automobiles ont réduit leur production en raison des inquiétudes liées à la pandémie. Les véhicules légers renouent avec la croissance en 2021 à 3 % et en 2022 à 6 %. S&P Global Mobility prévoit une augmentation de 4 % des véhicules légers produits en 2023.

L'industrie automobile est en proie à des pénuries de semi-conducteurs et d'autres composants depuis qu'elle a commencé à augmenter sa production en 2021.

AutoForecast Solutions a estimé que les constructeurs automobiles devaient réduire leurs plans de production de 11 millions de véhicules en 2021 et de 4.5 millions de véhicules en 2022 en raison de pénuries de semi-conducteurs.

Ils voient les pénuries s'atténuer en 2023 mais s'attendent toujours à ce que les plans de production soient réduits de 2.8 millions de véhicules.

Entreprises de semi-conducteurs automobiles

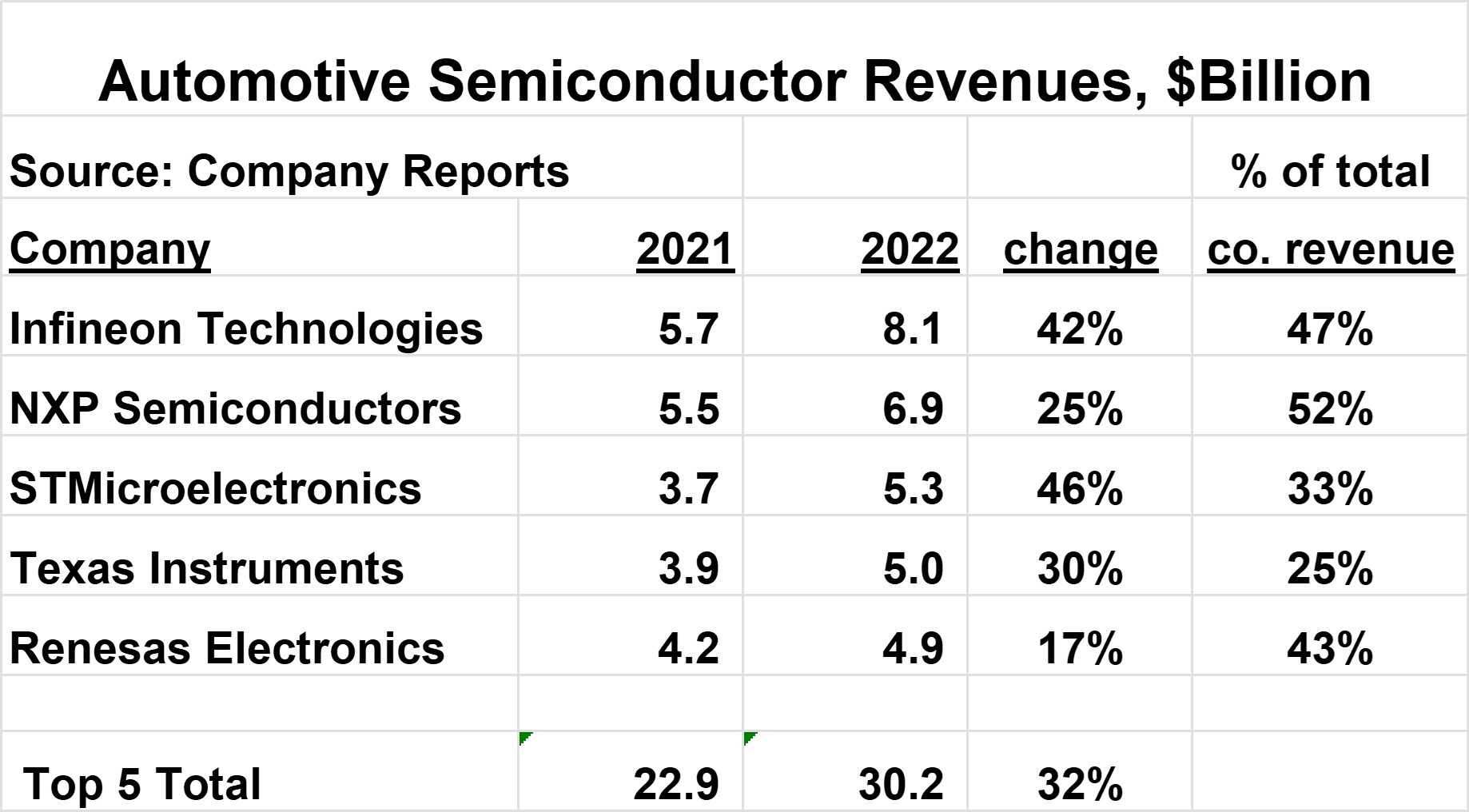

Les cinq principaux fournisseurs de semi-conducteurs de l'industrie automobile sont présentés dans le tableau ci-dessous. Infineon est le plus important avec 8.1 milliards de dollars de revenus de semi-conducteurs automobiles en 2022.

Les cinq premiers représentent environ la moitié du marché total des semi-conducteurs automobiles.

Ces entreprises ont connu une forte croissance sur le marché automobile en 2022, allant de 17 % à 46 %, contre seulement 3.3 % de croissance sur le marché global des semi-conducteurs.

L'automobile représente une part importante des revenus globaux de ces entreprises, allant de 25 % à 52 %.

Les cinq principales entreprises ont toutes fourni des prévisions de revenus pour le premier trimestre 1 appelant à une baisse des revenus totaux par rapport au quatrième trimestre 2023 (à l'exception de Renesas, qui n'a pas fourni de prévisions).

Cependant, chaque entreprise a cité le segment automobile comme restant solide. Lors de sa conférence téléphonique sur les résultats du 4e trimestre 2022, NXP a cité un « vent favorable en matière de prix » pour l'automobile, impliquant une augmentation des prix.

Le marché des semi-conducteurs automobiles devrait afficher une croissance saine en 2023, contrairement à la plupart du reste du marché des semi-conducteurs.

SI prévoit une croissance de 14 % pour le marché des semi-conducteurs automobiles en 2023. Les principaux facteurs à l'origine de cette croissance sont :

-

Forte dynamique des revenus des fournisseurs de semi-conducteurs et perspectives positives pour le 1T 2023

-

Atténuation des pénuries de semi-conducteurs, mais certains subsistent jusqu'à la fin de l'année

-

Stocks de semi-conducteurs automobiles généralement inférieurs aux niveaux souhaités

-

Quelques hausses de prix pour les semi-conducteurs automobiles

-

Croissance de 4 % ou plus de la production de véhicules

-

Augmentation continue de la teneur en semi-conducteurs par véhicule

Les perspectives à plus long terme pour les semi-conducteurs automobiles sont également très saines. Le contenu en semi-conducteurs par véhicule augmentera régulièrement au cours des prochaines années.

S&P AutoTechInsight en janvier 2023 prévoyait que le contenu moyen en semi-conducteurs par véhicule augmenterait de 80 % au cours des sept prochaines années, passant de 854 $ en 2022 à 1,542 2029 $ en XNUMX.

Un rapport de McKinsey & Company d'avril 2022 prévoyait que le marché global des semi-conducteurs dépasserait un billion de dollars à 1,065 2030 milliards de dollars en 6.8, un taux de croissance annuel composé (TCAC) de 2021 % à partir de XNUMX.

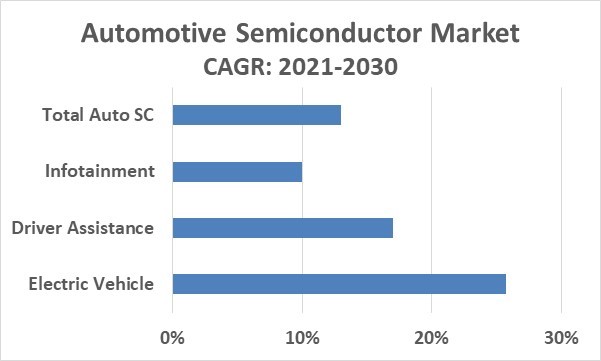

Le marché des semi-conducteurs automobiles devrait atteindre 150 milliards de dollars en 2030, un TCAC de 13.0 % à partir de 2021. Ainsi, le TCAC des semi-conducteurs automobiles est presque le double du taux de croissance du marché global des semi-conducteurs.

Les principaux moteurs des semi-conducteurs automobiles jusqu'à la fin de la décennie sont les véhicules électriques (VE), les systèmes d'assistance à la conduite, la conduite autonome et les systèmes d'infodivertissement.

Les ventes de véhicules électriques à batterie (BEV) étaient d'environ 10 millions d'unités en 2022, soit environ 12 % du total des véhicules vendus, selon Counterpoint Research. Counterpoint estime qu'environ 40 % des véhicules vendus en 2030 seront des BEV.

Plusieurs grands constructeurs automobiles, dont Honda, Volkswagen et Hyundai, visent à ce que les BEV représentent 50 % ou plus de la production d'ici 2030.

Les BEV nécessitent des systèmes de gestion de batterie sophistiqués. On estime que les BEV ont un contenu en dollars de semi-conducteurs deux fois (selon X-FAB) à trois fois (selon Analog Devices) le contenu des véhicules à moteur à combustion interne.

Ainsi, le passage aux BEV à haute valeur semi-conductrice contribuera de manière significative à la croissance globale des semi-conducteurs automobiles.

Assistance à la conduite et conduite autonome– les véhicules intègrent de plus en plus sans souci pour aider le conducteur, comme le régulateur de vitesse adaptatif, l'assistance au maintien de voie, la vidéo de recul et le freinage d'urgence automatique.

Ces fonctionnalités nécessitent de nombreux capteurs et contrôleurs. Selon Statista Mobility Market Insights, les voitures dotées d'au moins certaines fonctionnalités d'assistance à la conduite représentaient 86 % des ventes en 2020, contre seulement 49 % en 2015. McKinsey & Company estime le TCAC 2022-2030 des systèmes d'assistance à la conduite à 17 %.

Les voitures entièrement autonomes ou les véhicules autonomes (VA) seront plus lents à se développer. McKinsey prévoit que seulement 12 % des voitures vendues en 2030 seront des véhicules audiovisuels, passant à 37 % en 2035.

L'adoption des véhicules audiovisuels nécessitera des avancées technologiques, un changement d'attitude des consommateurs et une modification des réglementations gouvernementales.

Tesla a signalé que ses véhicules utilisant la technologie Autopilot aux États-Unis avaient parcouru en moyenne plus de 5.6 millions de miles par accident en 2022, contre 652 XNUMX miles par accident pour l'ensemble des États-Unis.

Bien que le taux d'accidents du pilote automatique soit d'environ un neuvième du taux global, on pourrait dire que les VA devraient être des ordres de grandeur plus sûrs que les conducteurs humains.

Une enquête AAA de 2023 a montré que 68 % des conducteurs américains ont peur des véhicules autonomes, 23 % n'étant pas sûrs et seulement 9 % leur faisant confiance.

Infodivertissement – une combinaison d'informations et de divertissement, ces systèmes fournissent des services tels que des systèmes de navigation, wi-fi, intégration de smartphone, commandes vocales, audio et vidéo.

La grande majorité des voitures vendues aujourd'hui incluent des systèmes d'infodivertissement, en particulier dans les pays avancés. Les analystes estiment le TCAC du marché de l'infodivertissement automobile de 2022 à 2030 à environ 9 % à 11 %.

L'industrie des semi-conducteurs automobiles semble forte en 2023 et jusqu'à la fin de la décennie. La teneur croissante en semi-conducteurs des véhicules fera de l'automobile le segment majeur du marché des semi-conducteurs qui connaîtra la croissance la plus rapide jusqu'en 2030.