全体の見通し 半導体 市場の範囲は 4% の下落から 20% の下落です。

半導体 企業は一般に、過剰在庫と末端市場の需要の低迷を理由に、2023年の初めに暗い見通しを立てている。

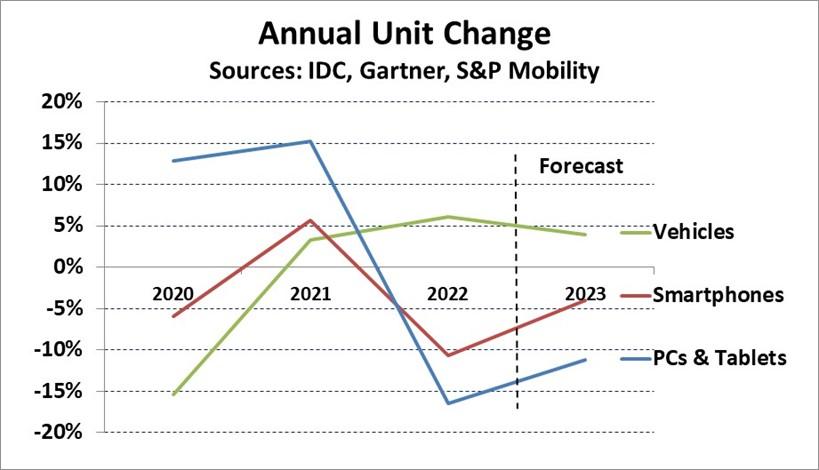

下のグラフは、主要な半導体市場のドライバーである PC とタブレット、スマートフォン、および自動車の年間単位の変化を示しています。 PC とタブレットは、COVID-19 パンデミックの最初の 17 年間は急成長しましたが、2022 年には XNUMX% 減少しました。

IDC は、PC とタブレットが 11 年に 2023% 減少すると予測しています。スマートフォンは、11 年に 2022% 増加した後、6 年に 2021% 減少しました。

Gartner は、スマートフォンの販売台数が 4 年に 2023% 減少すると予想しています。パンデミックに関連する懸念から自動車メーカーが生産を削減した後、15 年の軽自動車の生産は 2000% 減少しました。 軽自動車は、2021 年に 3%、2022 年に 6% の成長率に戻りました。 S&P Global Mobility は、4 年に生産される軽自動車が 2023% 増加すると予測しています。

自動車業界は、2021 年に生産を開始して以来、半導体やその他の部品の不足に悩まされてきました。

AutoForecast Solutions は、半導体不足により、自動車メーカーは 11 年に 2021 万台、4.5 年に 2022 万台の生産計画を削減しなければならないと見積もっています。

彼らは、2023 年には不足が緩和されると見ているが、それでも生産計画は 2.8 万台削減されると予想している。

自動車用半導体企業

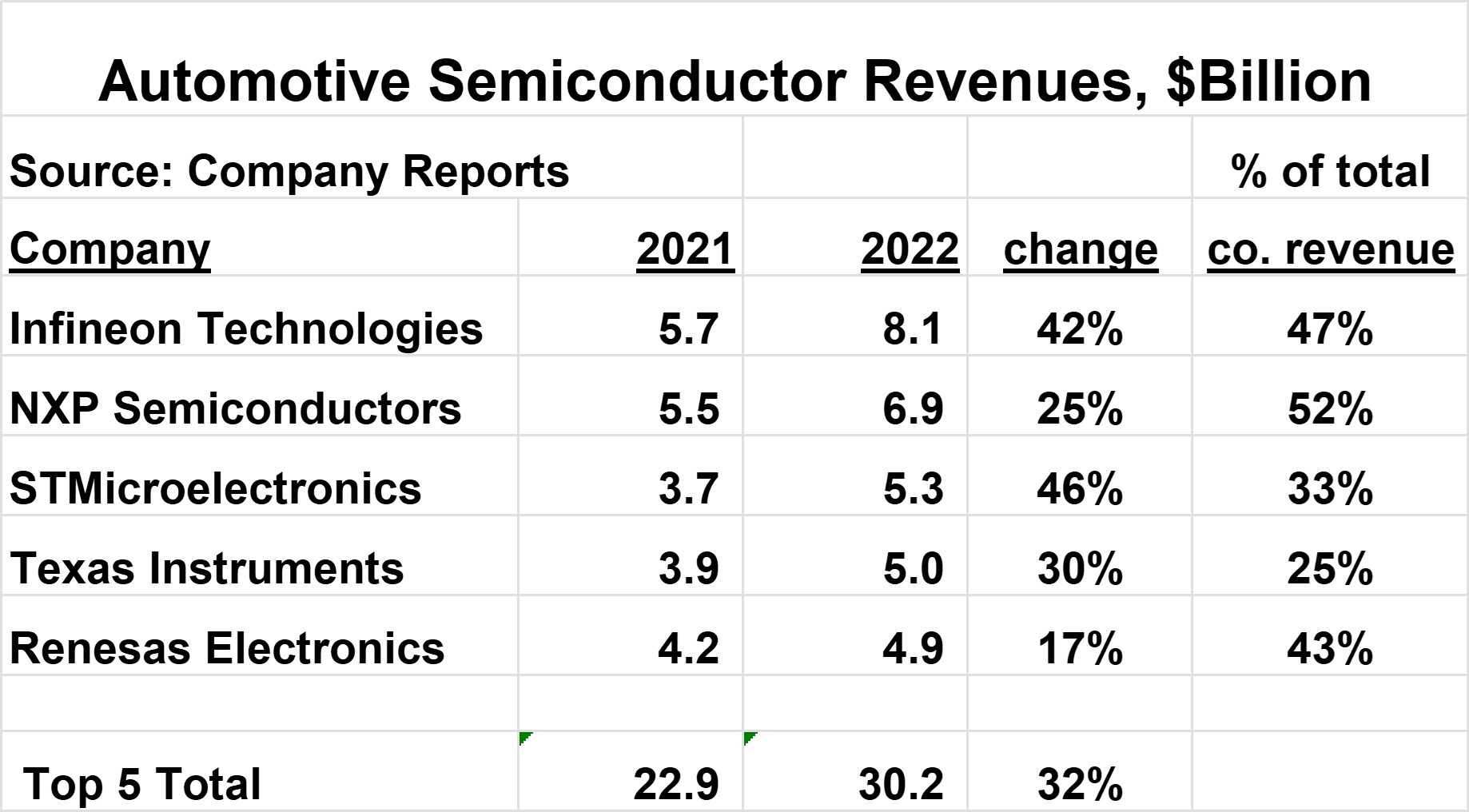

自動車業界への上位 8.1 つの半導体サプライヤーを下の図に示します。 インフィニオンは、2022 年の自動車用半導体売上高が XNUMX 億ドルで最大です。

上位 XNUMX つで、自動車用半導体市場全体の約半分を占めています。

これらの企業は、2022 年に自動車市場で 17% から 46% の大幅な成長を遂げたのに対し、半導体市場全体ではわずか 3.3% の成長でした。

自動車は、これらの企業の収益全体の 25% から 52% に及ぶ大きな部分を占めています。

上位 1 社はすべて 2023 年第 4 四半期の収益ガイダンスを提供しており、2022 年第 XNUMX 四半期からの総収益の減少を求めています (ガイダンスを提供しなかったルネサスを除く)。

ただし、いずれの企業も、自動車セグメントが引き続き好調であると述べています。 NXP は、4 年第 2022 四半期の決算電話会議で、自動車の「価格設定の追い風」を挙げ、価格の上昇を暗示しています。

自動車用半導体市場は、他の半導体市場のほとんどとは対照的に、2023 年に健全な成長を示すはずです。

SI は、14 年の自動車用半導体市場が 2023% 成長すると予測しています。この成長を促進する主な要因は次のとおりです。

-

半導体サプライヤーの強力な収益モメンタムと 1 年第 2023 四半期の見通しは明るい

-

半導体の品薄感は緩和も、年末にかけて一部残存

-

自動車用半導体の在庫は概して望ましい水準を下回っている

-

車載用半導体の一部値上げ

-

車両生産で4%以上の成長

-

車両あたりの半導体含有量の継続的な増加

自動車用半導体の長期的な見通しも非常に健全です。 車両あたりの半導体含有量は、今後数年間で着実に増加します。

S&P AutoTechInsight は 2023 年 80 月に、自動車 854 台あたりの平均半導体含有量が、2022 年の 1,542 ドルから 2029 年の XNUMX ドルまで、今後 XNUMX 年間で XNUMX% 増加すると予測しました。

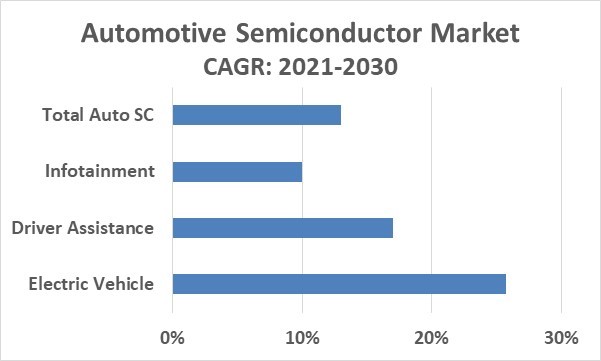

2022 年 1,065 月の McKinsey & Company のレポートでは、半導体市場全体が 2030 年には 6.8 兆ドルを超え、2021 年からの年平均成長率 (CAGR) は XNUMX% になると予測しています。

自動車用半導体市場は、150 年に 2030 億ドルに達すると予想されており、13.0 年からの CAGR は 2021% です。したがって、自動車用半導体の CAGR は、半導体市場全体の成長率のほぼ XNUMX 倍になります。

この XNUMX 年間の自動車用半導体の主な推進力は、電気自動車 (EV)、運転支援システムと自動運転、およびインフォテインメント システムです。

Counterpoint Research によると、バッテリー電気自動車 (BEV) の販売台数は 10 年に約 2022 万台で、全販売台数の約 12% でした。 カウンターポイントは、40 年に販売される自動車の約 2030% が BEV になると予測しています。

ホンダ、フォルクスワーゲン、ヒュンダイなどの大手自動車メーカーは、50 年までに生産の 2030% 以上を BEV にすることを目標にしています。

BEV には高度なバッテリー管理システムが必要です。 BEV は、内燃エンジン車の XNUMX 倍 (X-FAB による) から XNUMX 倍 (アナログ・デバイセズによる) の半導体ドルの内容を持つと推定されています。

このように、半導体価値の高いBEVへのシフトは、自動車用半導体全体の成長に大きく貢献します。

運転支援と自動運転– 車両にはますます組み込まれている テクノロジー アダプティブクルーズコントロール、車線維持支援、リアビュービデオ、自動緊急ブレーキなどのドライバーを支援します。

これらの機能には、多数のセンサーとコントローラーが必要です。 Statista Mobility Market Insights によると、少なくともいくつかの運転支援機能を搭載した自動車は、86 年のわずか 2020% と比較して、49 年には 2015% を占めました。McKinsey & Company は、2022 年から 2030 年の運転支援システムの CAGR を 17% と推定しています。

完全自動運転車や自動運転車 (AV) の開発は遅くなります。 マッキンゼーは、12 年に販売される自動車の AV はわずか 2030% で、37 年には 2035% に増加すると予測しています。

AV の採用には、技術の進歩、消費者の態度の変化、政府の規制の変更が必要です。

テスラは、米国でオートパイロット技術を使用している同社の車両は、5.6 年に 2022 回の事故あたり平均 652 万マイルを超えたのに対し、米国全体の事故あたり XNUMX マイルを報告した。

オートパイロットの事故率は全体の約 XNUMX 分の XNUMX ですが、AV は人間のドライバーよりも桁違いに安全であると主張する人もいるでしょう。

2023 年の AAA の調査によると、米国のドライバーの 68% が自動運転車を恐れており、23% が確信が持てず、9% しか信頼していません。

インフォテインメント – 情報とエンターテイメントを組み合わせたこれらのシステムは、ナビゲーション システム、 無線LAN、スマートフォンの統合、音声コマンド、オーディオ、ビデオ。

現在販売されている自動車の大半には、特に先進国でインフォテインメント システムが搭載されています。 アナリストは、2022 年から 2030 年までの車載インフォテインメント市場の CAGR を約 9% から 11% と推定しています。

自動車用半導体産業は、2023 年から 2030 年間の終わりまで堅調に推移するように見えます。 自動車の半導体含有量の増加により、自動車は XNUMX 年まで半導体市場で最も急速に成長する主要なセグメントになるでしょう。