Pronósticos para el total Semiconductores rango de mercado de una caída del 4% a una caída del 20%.

Semiconductores Las empresas en general tienen perspectivas sombrías para principios de 2023, citando el exceso de inventarios y la débil demanda del mercado final.

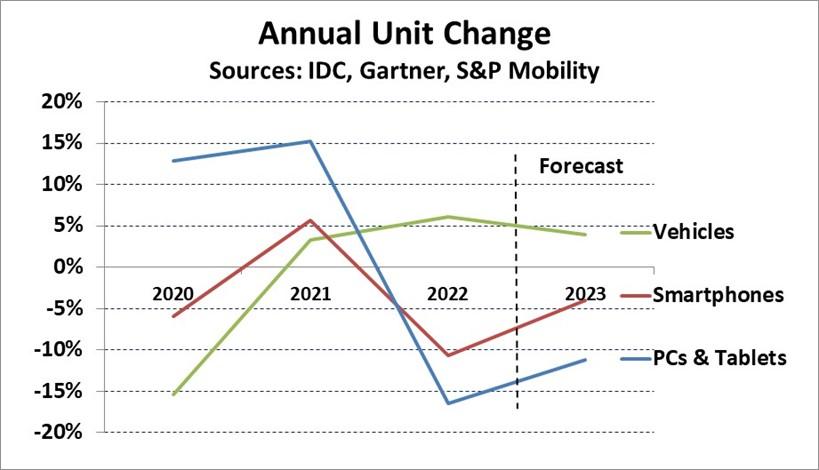

El gráfico a continuación muestra el cambio de unidad anual para los impulsores clave del mercado de semiconductores PC y tabletas, teléfonos inteligentes y vehículos motorizados. Las PC y las tabletas crecieron en los primeros dos años de la pandemia de COVID-19, pero disminuyeron un 17 % en 2022.

IDC proyecta una disminución del 11 % en PC y tabletas en 2023. Los teléfonos inteligentes cayeron un 11 % en 2022 después de un crecimiento del 6 % en 2021.

Gartner espera que las unidades de teléfonos inteligentes caigan un 4 % en 2023. La producción de vehículos ligeros disminuyó un 15 % en 2000 después de que los fabricantes de automóviles redujeran la producción por preocupaciones relacionadas con la pandemia. Los vehículos ligeros volvieron a crecer en 2021 al 3% y en 2022 al 6%. S&P Global Mobility prevé un aumento del 4% en los vehículos ligeros producidos en 2023.

La industria automotriz se ha visto afectada por la escasez de semiconductores y otros componentes desde que comenzaron a aumentar la producción en 2021.

AutoForecast Solutions estimó que los fabricantes de automóviles tuvieron que recortar sus planes de producción en 11 millones de vehículos en 2021 y 4.5 millones de vehículos en 2022 debido a la escasez de semiconductores.

Ven que la escasez disminuirá en 2023, pero aún esperan que los planes de producción se reduzcan en 2.8 millones de vehículos.

Empresas de semiconductores automotrices

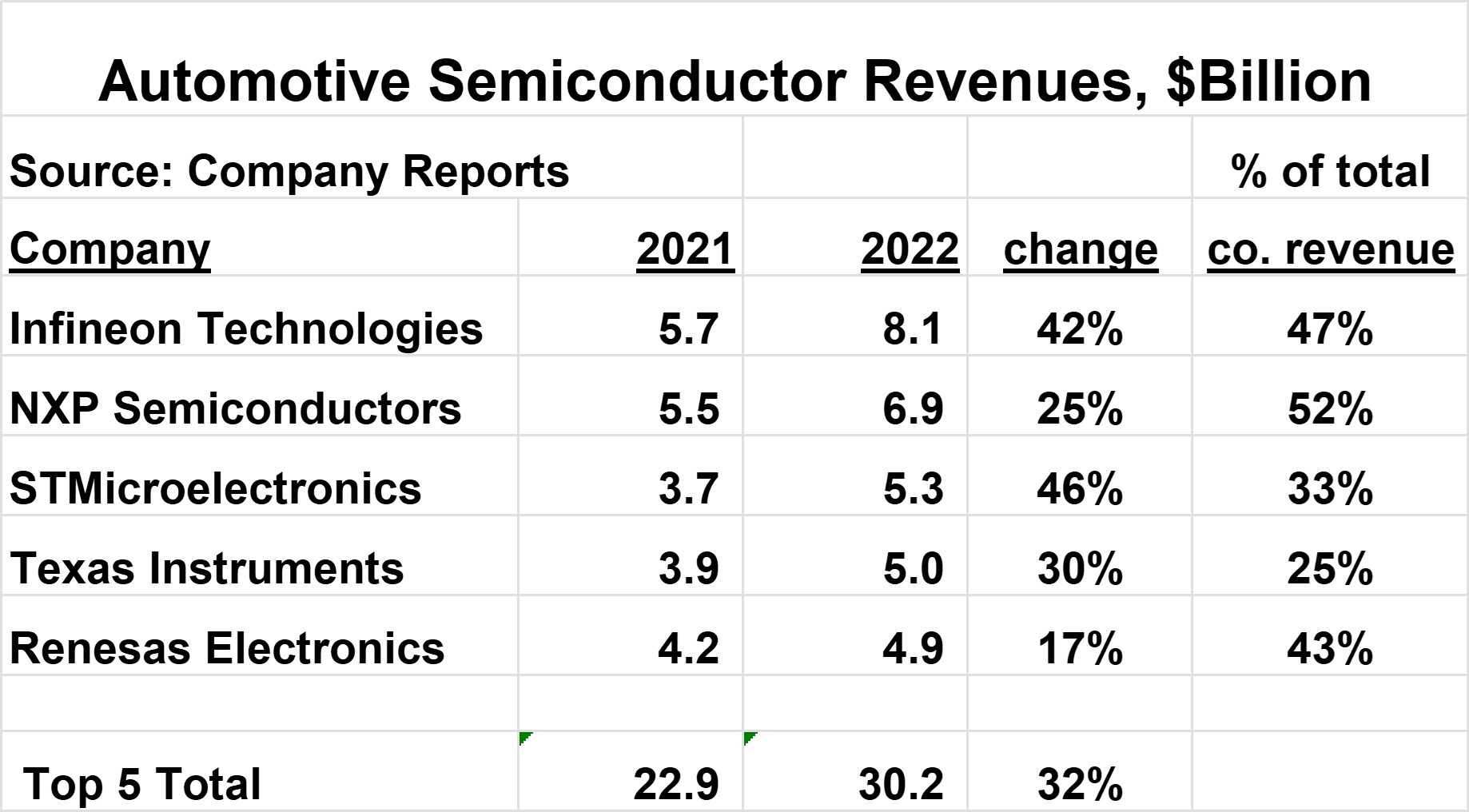

Los cinco principales proveedores de semiconductores para la industria automotriz se muestran en el gráfico a continuación. Infineon es el más grande con $ 8.1 mil millones en ingresos de semiconductores automotrices en 2022.

Los cinco principales representan aproximadamente la mitad del mercado total de semiconductores para automóviles.

Estas empresas experimentaron un fuerte crecimiento en el mercado automotriz en 2022, que va del 17 % al 46 %, en comparación con un crecimiento de solo el 3.3 % en el mercado general de semiconductores.

La industria automotriz es una parte significativa de los ingresos totales de estas empresas, que van del 25% al 52%.

Las cinco empresas principales han brindado una guía de ingresos para el 1T 2023 y exigen una disminución en los ingresos totales desde el 4T 2022 (excepto Renesas, que no brindó una guía).

Sin embargo, cada compañía mencionó que el segmento automotriz se mantuvo fuerte. En su conferencia telefónica sobre ganancias del cuarto trimestre de 4, NXP citó un "viento a favor de los precios" para la industria automotriz, lo que implica un aumento de los precios.

El mercado de semiconductores para automóviles debería mostrar un crecimiento saludable en 2023, en contraste con la mayor parte del resto del mercado de semiconductores.

SI pronostica un crecimiento del 14% para el mercado de semiconductores automotrices en 2023. Los factores clave que impulsan este crecimiento son:

-

Fuerte impulso de ingresos para proveedores de semiconductores y perspectiva positiva para el 1T 2023

-

Disminución de la escasez de semiconductores, pero queda algo hasta fin de año

-

Inventarios de semiconductores automotrices generalmente por debajo de los niveles deseados

-

Algunas subidas de precios de los semiconductores de automoción

-

Crecimiento del 4% o más en la producción de vehículos

-

Aumentos continuos en el contenido de semiconductores por vehículo

Las perspectivas a más largo plazo para los semiconductores de automoción también son muy buenas. El contenido de semiconductores por vehículo aumentará constantemente durante los próximos años.

S&P AutoTechInsight en enero de 2023 proyectó que el contenido promedio de semiconductores por vehículo aumentará un 80 % durante los próximos siete años, de $854 en 2022 a $1,542 en 2029.

Un informe de McKinsey & Company de abril de 2022 proyectó que el mercado general de semiconductores superará un billón de dólares a $ 1,065 mil millones en 2030, una tasa de crecimiento anual compuesto (CAGR) del 6.8 % a partir de 2021.

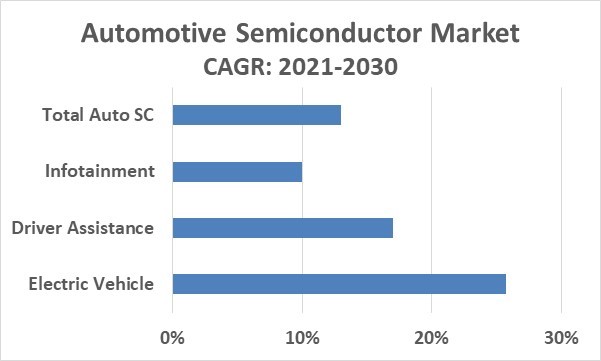

Se espera que el mercado de semiconductores automotrices alcance los $150 mil millones en 2030, una CAGR del 13.0 % a partir de 2021. Por lo tanto, la CAGR de semiconductores automotrices es casi el doble de la tasa de crecimiento del mercado general de semiconductores.

Los impulsores clave de los semiconductores automotrices hasta el final de la década son los vehículos eléctricos (EV), los sistemas de asistencia al conductor y los sistemas de infoentretenimiento y conducción autónoma.

Las ventas de vehículos eléctricos a batería (BEV) fueron de aproximadamente 10 millones de unidades en 2022, aproximadamente el 12% del total de vehículos vendidos, según Counterpoint Research. Counterpoint estima que alrededor del 40% de los vehículos vendidos en 2030 serán BEV.

Varios fabricantes de automóviles importantes, incluidos Honda, Volkswagen y Hyundai, apuntan a que los BEV representen el 50% o más de la producción para 2030.

Los BEV requieren sistemas sofisticados de administración de baterías. Se estima que los BEV tienen un contenido en dólares de semiconductores de dos veces (según X-FAB) a tres veces (según Analog Devices) el contenido de los vehículos con motor de combustión interna.

Por lo tanto, el cambio a BEV de alto valor de semiconductores contribuirá significativamente al crecimiento general de los semiconductores automotrices.

Asistencia al conductor y conducción autónoma– Los vehículos incorporan cada vez más la tecnología para ayudar al conductor, como control de crucero adaptativo, asistencia para mantenerse en el carril, video retrovisor y frenado automático de emergencia.

Estas características requieren numerosos sensores y controladores. Según Statista Mobility Market Insights, los automóviles con al menos algunas funciones de asistencia al conductor representaron el 86 % de las ventas en 2020 en comparación con solo el 49 % en 2015. McKinsey & Company estima que la CAGR 2022-2030 de los sistemas de asistencia al conductor es del 17 %.

Los automóviles totalmente autónomos o los vehículos autónomos (AV) serán más lentos de desarrollar. McKinsey proyecta que solo el 12 % de los automóviles vendidos en 2030 serán AV, aumentando al 37 % en 2035.

La adopción de AV requerirá avances en tecnología, cambios en las actitudes de los consumidores y cambios en las regulaciones gubernamentales.

Tesla informó que sus vehículos que utilizan la tecnología de piloto automático en los EE. UU. Promediaron más de 5.6 millones de millas por accidente en 2022 en comparación con las 652 mil millas por accidente para los EE. UU. en general.

Aunque la tasa de accidentes del piloto automático es aproximadamente una novena parte de la tasa general, se podría argumentar que los AV deberían ser mucho más seguros que los conductores humanos.

Una encuesta de AAA de 2023 mostró que el 68 % de los conductores de EE. UU. temen los vehículos autónomos, el 23 % no está seguro y solo el 9 % confía en ellos.

Infoentretenimiento – una combinación de información y entretenimiento, estos sistemas brindan servicios como sistemas de navegación, wi-fi, integración de teléfonos inteligentes, comandos de voz, audio y video.

La gran mayoría de los automóviles que se venden hoy en día incluyen sistemas de infoentretenimiento, especialmente en países avanzados. Los analistas estiman que la CAGR del mercado de infoentretenimiento automotriz de 2022 a 2030 es de aproximadamente 9% a 11%.

La industria de los semiconductores para automóviles se ve fuerte en 2023 y hasta el final de la década. El creciente contenido de semiconductores de los vehículos hará que la automoción sea el segmento principal de más rápido crecimiento del mercado de semiconductores hasta 2030.